Неделя, сокращённая из-за локдауна и праздников, завершилась, и впереди нас ждёт полноценная торговая неделя. При этом аналитики не отдыхали, а выпускали инвестиционные идеи, которые мы разберём в текущем обзоре.

Сегодня обсудим ситуацию с акциями «Полюса», «АЛРОСА» и «Магнита».

Риски «Полюсом» страхуют

Аналитики предостерегают инвесторов от новой волны распродаж и предлагают защитить свой портфель акциями «Полюса» (PLZL), которые могут подорожать вслед за золотом. Цель сделки установлена на уровне 17 050 руб. за акцию.

Риски коррекции нарастают с каждым днём. При этом инфляция по всему миру продолжает расти как из-за нарушений в логистической маршрутизации, так и из-за дефицита сырья и ряда товаров. На этом фоне золото и золотодобывающие компании выглядят весьма привлекательно.

«Полюс» отличается от остальных самой низкой в мире себестоимостью производства, что делает его лидером рентабельности по отрасли. Но компания не может похвастаться высокой дивидендной доходностью — ожидаемая доходность может составить 4,6%. При этом «Полюс» по итогам девяти месяцев сократил чистый долг на 15%, попутно рефинансировав свои еврооблигации под более низкую ставку. Однако в производственных результатах есть и негатив — за девять месяцев компания сократила производство драгоценного металла на 1%, а по итогам года менеджмент ожидает снижения показателя на 6% год к году. А значит, вероятны слабые результаты по итогам IV квартала.

С технической точки зрения акция недавно отскочила от зоны покупок и направляется к целевой цене аналитиков. Цель 17 050 руб. представляется слишком пессимистичной, так как в случае роста цен на драгоценный металл котировки могут обновить максимум. Однако если регуляторам удастся обуздать растущую инфляцию, то акции могут пойти вниз.

Рис. 1. Динамика изменения стоимости акций ПАО «Полюс» на Мосбирже, июль 2019 — октябрь 2021

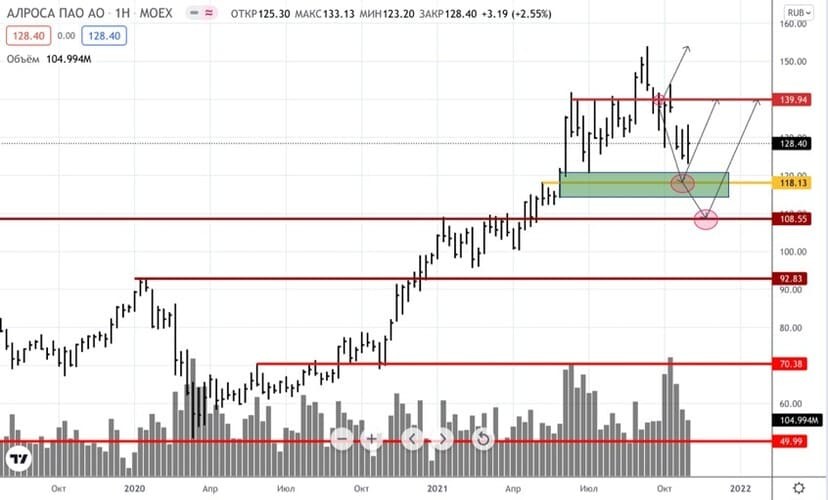

Бриллиантовая рука

Аналитики рассматривают акции «АЛРОСА» (ALRS), обновив целевую цену до 150 руб. Причина кроется в том, что спрос на ювелирные украшения в США вырос на 50% с начала года. При этом предложение алмазной продукции в мире с 2018 г. снизилось на 15% и продолжает снижаться.

«АЛРОСА» не упускает своего, постепенно наращивая добычу и продажи. По итогам девяти месяцев 2021 г. добыча алмазов составила 23,3 млн карат, что на 1% больше аналогичного периода прошлого года. При этом продажи выросли в 1,4 раза — до 36,1 млн карат, а выручка от продаж достигла 3,3 млрд долл., что в 2,1 раза больше показателя 2020 г. По итогам текущего года компания может получить чистую прибыль около 100 млрд руб., и это значительно превзойдёт показатели последних четырёх лет.

Кроме того, по результатам I полугодия значение мультипликатора «чистый долг / EBITDA» было отрицательным, что сулит инвесторам дивиденды в размере 70–100% от FCF. Если менеджмент распределит 100% свободного денежного потока (FCF), то это может обеспечить дивиденды в размере 15 руб. на акцию, что при текущей стоимости акций составит 11,45% доходности.

С технической точки зрения акция медленно спускается к уровню 118 руб., на котором можно будет начать набор позиции. При этом лучшим уровнем для покупок станет 108,55 руб., но нет гарантий, что бумага провалится так глубоко.

Рис. 2. Динамика изменения стоимости акций ПАО «АЛРОСА» на Мосбирже, октябрь 2019 — октябрь 2021

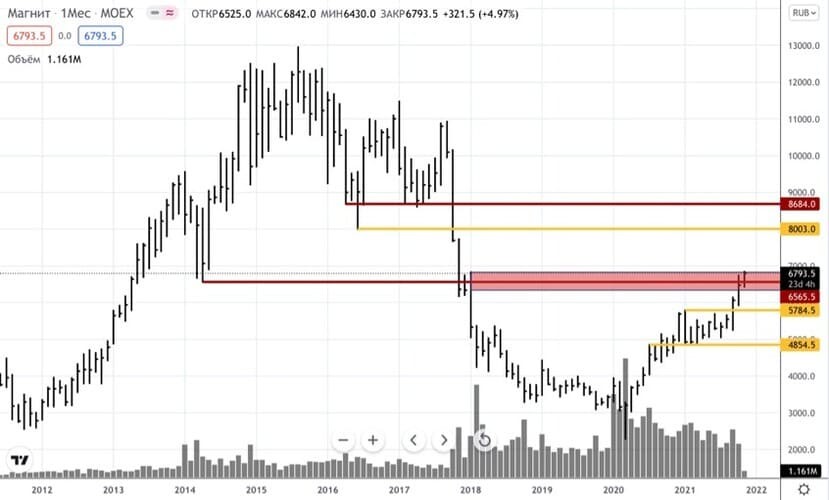

«Магнит» притягивает выручку

Акции «Магнита» (MGNT) с технической точки зрения находятся сейчас в интересном положении. Бумаги пробили сильное сопротивление, но всё ещё находятся в зоне продаж, что может спровоцировать коррекцию.

Рис. 3. Динамика изменения стоимости акций ПАО «Магнит» на Мосбирже, 2012 — 2022

Аналитики считают, что сейчас отличный момент, чтобы купить бумаги компании, и устанавливают целевую цену на 8000 руб. Среди причин для роста можно отметить большие надежды на «Дикси», который компания приобрела несколько месяцев назад. Аналитики ожидают увеличения выручки и сохранения рентабельности «Магнита».

Слияние «Магнита» и «Дикси» не внесло отрицательных коррективов в бизнес компании. Напротив, согласно неаудированным результатам, за девять месяцев выручка выросла на 27,7%, а EBITDA — на 29%. Рост LFL-продаж оказался самым большим среди всех ритейлеров. Онлайн-продажи при этом достигли 1% от общей выручки компании, что эквивалентно 2,9 млрд руб. Это немного, но направление продолжает активно развиваться, особенно за пределами Московской и Ленинградской областей.

LFL, или Like for like — показатель, позволяющий сопоставить результаты торговой сети без учёта её расширения (или сокращения)

Сейчас рискованно покупать бумагу, так как вероятна коррекция. Для входа в позицию следует дождаться отката или пробоя зоны продаж и теста.

Сегодня обсудим ситуацию с акциями «Полюса», «АЛРОСА» и «Магнита».

Риски «Полюсом» страхуют

Аналитики предостерегают инвесторов от новой волны распродаж и предлагают защитить свой портфель акциями «Полюса» (PLZL), которые могут подорожать вслед за золотом. Цель сделки установлена на уровне 17 050 руб. за акцию.

Риски коррекции нарастают с каждым днём. При этом инфляция по всему миру продолжает расти как из-за нарушений в логистической маршрутизации, так и из-за дефицита сырья и ряда товаров. На этом фоне золото и золотодобывающие компании выглядят весьма привлекательно.

«Полюс» отличается от остальных самой низкой в мире себестоимостью производства, что делает его лидером рентабельности по отрасли. Но компания не может похвастаться высокой дивидендной доходностью — ожидаемая доходность может составить 4,6%. При этом «Полюс» по итогам девяти месяцев сократил чистый долг на 15%, попутно рефинансировав свои еврооблигации под более низкую ставку. Однако в производственных результатах есть и негатив — за девять месяцев компания сократила производство драгоценного металла на 1%, а по итогам года менеджмент ожидает снижения показателя на 6% год к году. А значит, вероятны слабые результаты по итогам IV квартала.

С технической точки зрения акция недавно отскочила от зоны покупок и направляется к целевой цене аналитиков. Цель 17 050 руб. представляется слишком пессимистичной, так как в случае роста цен на драгоценный металл котировки могут обновить максимум. Однако если регуляторам удастся обуздать растущую инфляцию, то акции могут пойти вниз.

Рис. 1. Динамика изменения стоимости акций ПАО «Полюс» на Мосбирже, июль 2019 — октябрь 2021

Бриллиантовая рука

Аналитики рассматривают акции «АЛРОСА» (ALRS), обновив целевую цену до 150 руб. Причина кроется в том, что спрос на ювелирные украшения в США вырос на 50% с начала года. При этом предложение алмазной продукции в мире с 2018 г. снизилось на 15% и продолжает снижаться.

«АЛРОСА» не упускает своего, постепенно наращивая добычу и продажи. По итогам девяти месяцев 2021 г. добыча алмазов составила 23,3 млн карат, что на 1% больше аналогичного периода прошлого года. При этом продажи выросли в 1,4 раза — до 36,1 млн карат, а выручка от продаж достигла 3,3 млрд долл., что в 2,1 раза больше показателя 2020 г. По итогам текущего года компания может получить чистую прибыль около 100 млрд руб., и это значительно превзойдёт показатели последних четырёх лет.

Кроме того, по результатам I полугодия значение мультипликатора «чистый долг / EBITDA» было отрицательным, что сулит инвесторам дивиденды в размере 70–100% от FCF. Если менеджмент распределит 100% свободного денежного потока (FCF), то это может обеспечить дивиденды в размере 15 руб. на акцию, что при текущей стоимости акций составит 11,45% доходности.

С технической точки зрения акция медленно спускается к уровню 118 руб., на котором можно будет начать набор позиции. При этом лучшим уровнем для покупок станет 108,55 руб., но нет гарантий, что бумага провалится так глубоко.

Рис. 2. Динамика изменения стоимости акций ПАО «АЛРОСА» на Мосбирже, октябрь 2019 — октябрь 2021

«Магнит» притягивает выручку

Акции «Магнита» (MGNT) с технической точки зрения находятся сейчас в интересном положении. Бумаги пробили сильное сопротивление, но всё ещё находятся в зоне продаж, что может спровоцировать коррекцию.

Рис. 3. Динамика изменения стоимости акций ПАО «Магнит» на Мосбирже, 2012 — 2022

Аналитики считают, что сейчас отличный момент, чтобы купить бумаги компании, и устанавливают целевую цену на 8000 руб. Среди причин для роста можно отметить большие надежды на «Дикси», который компания приобрела несколько месяцев назад. Аналитики ожидают увеличения выручки и сохранения рентабельности «Магнита».

Слияние «Магнита» и «Дикси» не внесло отрицательных коррективов в бизнес компании. Напротив, согласно неаудированным результатам, за девять месяцев выручка выросла на 27,7%, а EBITDA — на 29%. Рост LFL-продаж оказался самым большим среди всех ритейлеров. Онлайн-продажи при этом достигли 1% от общей выручки компании, что эквивалентно 2,9 млрд руб. Это немного, но направление продолжает активно развиваться, особенно за пределами Московской и Ленинградской областей.

LFL, или Like for like — показатель, позволяющий сопоставить результаты торговой сети без учёта её расширения (или сокращения)

Сейчас рискованно покупать бумагу, так как вероятна коррекция. Для входа в позицию следует дождаться отката или пробоя зоны продаж и теста.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба