10 ноября 2021 | Энел Россия Аведиков Георгий

Компания отчиталась за 9 месяцев текущего года, давайте оценим, насколько бизнес интересный и что сейчас делать с акциями.

Энел является хорошим примером того, как можно за пару лет трансформироваться из угольного генератора в относительно зеленого игрока с небольшой долей ВИЭ в структуре установленной мощности и к чему приводит такая трансформация.

Сейчас для многих теплогенерирующих компаний начался переходный период, времена высоких тарифов ДПМ подходят к концу, что оказывает значительное давление на доходы от реализации мощности. У Энел за год доходы от реализации мощности упали более, чем на (45%). Но давайте обо всем по порядку.

📊Финансовые результаты за 9 месяцев:

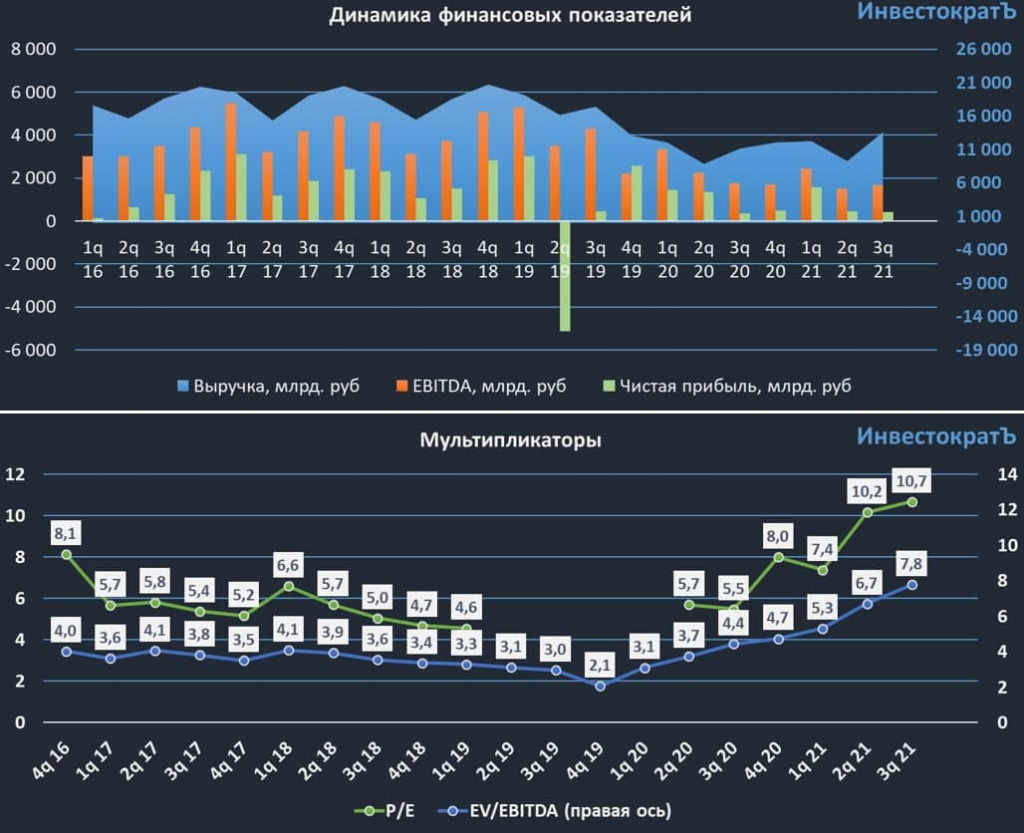

📈Выручка выросла на 10% г/г до 35,1 млрд. руб. Такой результат стал следствием роста полезного отпуска электроэнергии на 20% г/г и роста тарифов на электроэнергию. На первый взгляд все неплохо.

📉EBITDA снизилась на (23,2%) г/г до 5,6 млрд. руб. Здесь уже все не так радужно, окончание программы ДПМ по тепловым блокам (Невинномысской и Среднеуральской ГРЭС) снизило маржинальность бизнеса, а новые проекты по ВИЭ (Азовская ВЭС) пока не могут скомпенсировать выпавшие доходы.

📉Чистая прибыль снизилась на (22,4%) г/г до 2,45 млрд. руб.

Продолжает расти долговая нагрузка из-за активной фазы строительства ветропарков, что ожидаемо. Риски мы рассматривали в прошлом посте более подробно. Чистый долг вырос на 89% г/г до 25,9 млрд. руб. Стоимость его обслуживания в моменте составляет 7% годовых.

ND/EBITDA = 3,5 — выше нормы

Из позитивного можно отметить только то, что основная часть кредитов — долгосрочная, значит, что рост ставки не будет сильно влиять на расходы, как минимум, в ближайшие год-два. При этом, менеджмент сообщил, что придется немного увеличить изначальные планы по кап. затратам из-за роста цен на сырье. Мы помним, что сталь и стройматериалы за последний год сильно выросли, это поднимет долговую нагрузку выше изначального плана.

По дивидендам пока все без изменений, обещают по итогам 2021 года выплатить 0,085 руб. на акцию, что дает около 9,5% годовых к текущим ценам. Есть риски того, что Кольскую ВЭС не введут во время из-за очередных локдаунов, на данный момент плановый срок — май 2022 года. В случае несоблюдения сроков ввода, компанию в рамках ДПМ ВИЭ могут оштрафовать и будут начисляться пени за каждый день просрочки ввода. Это серьезный риск и его не стоит исключать.

По Азовской ВЭС сроки запуска были нарушены на 5 месяцев, но тогда списали это на форс-мажор из-за коронавируса, второй раз такая же история уже не пройдет.

Если же с Кольской ВЭС проблем не возникнет и она начнет генерировать денежный поток, то основные риски уйдут. Вероятность снижения или отмены дивидендов резко снизится.

📊Мультипликаторы:

EV/EBITDA = 7,8 (средняя за 5 лет — 4,3)

P/E = 10,7 (средняя за 5 лет — 7,6)

По мультипликаторам сейчас бизнес оценивается не дешево. Это связано с тем, что компания проходит самый сложный период, дальше по идее должно быть лучше. EBITDA в случае успешного запуска Кольской и Родниковской ВЭС начнет восстанавливаться и мультипликаторы немного снизятся.

Делать ставку исключительно на дивиденды в моменте я бы не стал, нужно учитывать и высокий долг. С учетом растущей ставки текущая ДД в 9,5% уже не кажется очень заманчивой, а в случае продолжения ее роста, по надежным облигациям сможем увидеть сопоставимые доходы.

С другой стороны, если глобальных проблем не будет, то за 2022 год дивиденды могут составить около 15 копеек, из-за переноса их с 2020 года на 2023г. Див. доходность в таком случае будет около 17%, что неплохо, но такая высокая выплата будет разовой.

Я пока решил воздержаться от покупки, лучше куплю дороже, но когда будет понимание ситуации с Кольской ВЭС и с потенциальными рисками.

Энел является хорошим примером того, как можно за пару лет трансформироваться из угольного генератора в относительно зеленого игрока с небольшой долей ВИЭ в структуре установленной мощности и к чему приводит такая трансформация.

Сейчас для многих теплогенерирующих компаний начался переходный период, времена высоких тарифов ДПМ подходят к концу, что оказывает значительное давление на доходы от реализации мощности. У Энел за год доходы от реализации мощности упали более, чем на (45%). Но давайте обо всем по порядку.

📊Финансовые результаты за 9 месяцев:

📈Выручка выросла на 10% г/г до 35,1 млрд. руб. Такой результат стал следствием роста полезного отпуска электроэнергии на 20% г/г и роста тарифов на электроэнергию. На первый взгляд все неплохо.

📉EBITDA снизилась на (23,2%) г/г до 5,6 млрд. руб. Здесь уже все не так радужно, окончание программы ДПМ по тепловым блокам (Невинномысской и Среднеуральской ГРЭС) снизило маржинальность бизнеса, а новые проекты по ВИЭ (Азовская ВЭС) пока не могут скомпенсировать выпавшие доходы.

📉Чистая прибыль снизилась на (22,4%) г/г до 2,45 млрд. руб.

Продолжает расти долговая нагрузка из-за активной фазы строительства ветропарков, что ожидаемо. Риски мы рассматривали в прошлом посте более подробно. Чистый долг вырос на 89% г/г до 25,9 млрд. руб. Стоимость его обслуживания в моменте составляет 7% годовых.

ND/EBITDA = 3,5 — выше нормы

Из позитивного можно отметить только то, что основная часть кредитов — долгосрочная, значит, что рост ставки не будет сильно влиять на расходы, как минимум, в ближайшие год-два. При этом, менеджмент сообщил, что придется немного увеличить изначальные планы по кап. затратам из-за роста цен на сырье. Мы помним, что сталь и стройматериалы за последний год сильно выросли, это поднимет долговую нагрузку выше изначального плана.

По дивидендам пока все без изменений, обещают по итогам 2021 года выплатить 0,085 руб. на акцию, что дает около 9,5% годовых к текущим ценам. Есть риски того, что Кольскую ВЭС не введут во время из-за очередных локдаунов, на данный момент плановый срок — май 2022 года. В случае несоблюдения сроков ввода, компанию в рамках ДПМ ВИЭ могут оштрафовать и будут начисляться пени за каждый день просрочки ввода. Это серьезный риск и его не стоит исключать.

По Азовской ВЭС сроки запуска были нарушены на 5 месяцев, но тогда списали это на форс-мажор из-за коронавируса, второй раз такая же история уже не пройдет.

Если же с Кольской ВЭС проблем не возникнет и она начнет генерировать денежный поток, то основные риски уйдут. Вероятность снижения или отмены дивидендов резко снизится.

📊Мультипликаторы:

EV/EBITDA = 7,8 (средняя за 5 лет — 4,3)

P/E = 10,7 (средняя за 5 лет — 7,6)

По мультипликаторам сейчас бизнес оценивается не дешево. Это связано с тем, что компания проходит самый сложный период, дальше по идее должно быть лучше. EBITDA в случае успешного запуска Кольской и Родниковской ВЭС начнет восстанавливаться и мультипликаторы немного снизятся.

Делать ставку исключительно на дивиденды в моменте я бы не стал, нужно учитывать и высокий долг. С учетом растущей ставки текущая ДД в 9,5% уже не кажется очень заманчивой, а в случае продолжения ее роста, по надежным облигациям сможем увидеть сопоставимые доходы.

С другой стороны, если глобальных проблем не будет, то за 2022 год дивиденды могут составить около 15 копеек, из-за переноса их с 2020 года на 2023г. Див. доходность в таком случае будет около 17%, что неплохо, но такая высокая выплата будет разовой.

Я пока решил воздержаться от покупки, лучше куплю дороже, но когда будет понимание ситуации с Кольской ВЭС и с потенциальными рисками.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба