Эдриан Эш отмечает, что золото имеет несколько ролей: купите его в виде кольца, и он будет служить знаком любви в браке, купите золото, вплетенное в тонкие нити, и оно станет связующим звеном для микросхем вашего ПК и телефона. Отчеканенные из этого драгметалла монеты для одних являются предметом коллекционирования, а для других — средством поддержания «чрезвычайной» покупательной способности. Но кто определяет цену золота?

Никто конкретно. Золото — это огромный мировой рынок, при этом оптовая торговля большими слитками весом 400 унций через Лондон и Цюрих, по последним подсчетам, составляет в среднем $283 миллиарда долларов в неделю.

Таким образом, пожертвование на праздник Дивали местному храму или подарок к лунному Новому году внукам вряд ли окажет большое влияние на стоимость золота.

И ваша личная покупка или продажа, скажем, на сумму 5.000 фунтов стерлингов, 50.000 евро или даже $500.000 долларов США вряд ли сильно скажется на цене драгметалла.

А что если сложить вместе ваше и миллионы других решений о покупке и продаже каждый день?

Все зависит от того, что вы покупаете и почему.

Допустим, на ювелирные изделия приходится половина мирового спроса на золото.

Если быть точным, за последние 10 лет спрос составил 50,3% зафиксированных покупок. Это согласно бесценным ежеквартальным данным, собранным, проанализированным и опубликованным Всемирным советом по золоту.

На покупку золота в качестве ювелирных изделий приходилось в 6 раз больше металла, чем на технологии и зубные пломбы в сумме, в 10 раз больше, чем количество золота, которое ушло на золотые монеты, такие как Американский Орел или Британский Соверен, и в 14 раз больше металла, чем поступило в обеспеченные золотом инвестиционные трастовые фонды ETF в период с 2011 по 2020 гг.

Тем не менее, несмотря на его огромную роль на мировом рынке золота, спрос на ювелирные изделия не ведет к росту или снижению цен. На самом деле, как раз наоборот.

Спрос на золотые браслеты, ожерелья и кольца имеет тенденцию к снижению, когда цена растет, и растет, когда золото дешевеет. Это видно на графике выше.

В мире золотых украшений доминируют Китай и Индия. В период с 2011 по 2020 год домохозяйства в двух самых густонаселенных странах купили более одной трети всего нового золота, добытого золотодобытчиками по всему миру.

Этот массовый спрос резко возрастает в связи с двумя ключевыми фестивалями: Дивали, а затем — китайский Новый год. Во вторник, 1 февраля 2022 года, начнется Год Тигра. Это, несомненно, станет главным событием, связанным с самой крупной покупкой золота в календаре рынка драгоценных металлов.

Но маловероятно, что это окажет существенное влияние на цену золота или на ее направление.

Проверяя квартальные данные Всемирного совета по золоту, мы обнаруживаем, что вес спроса на ювелирные изделия в Китае и Индии увеличивался или падал вместе с мировой ценой на золото менее чем в 40% случаев с начала 2011 года.

На жаргоне финансовых аналитиков он показывает отрицательную корреляцию с долларовыми ценами на золото -0,43 на коэффициент «r», где значение +1,00 означает, что два показателя движутся синхронно друг с другом.

Крупнейшие потребители ювелирных изделий в мире, как правило, реагируют на цены, другими словами, покупают больше, когда цены падают, и меньше, когда цена на золото подскакивает. Что разумно.

А что насчет золотых монет и маленьких слитков?

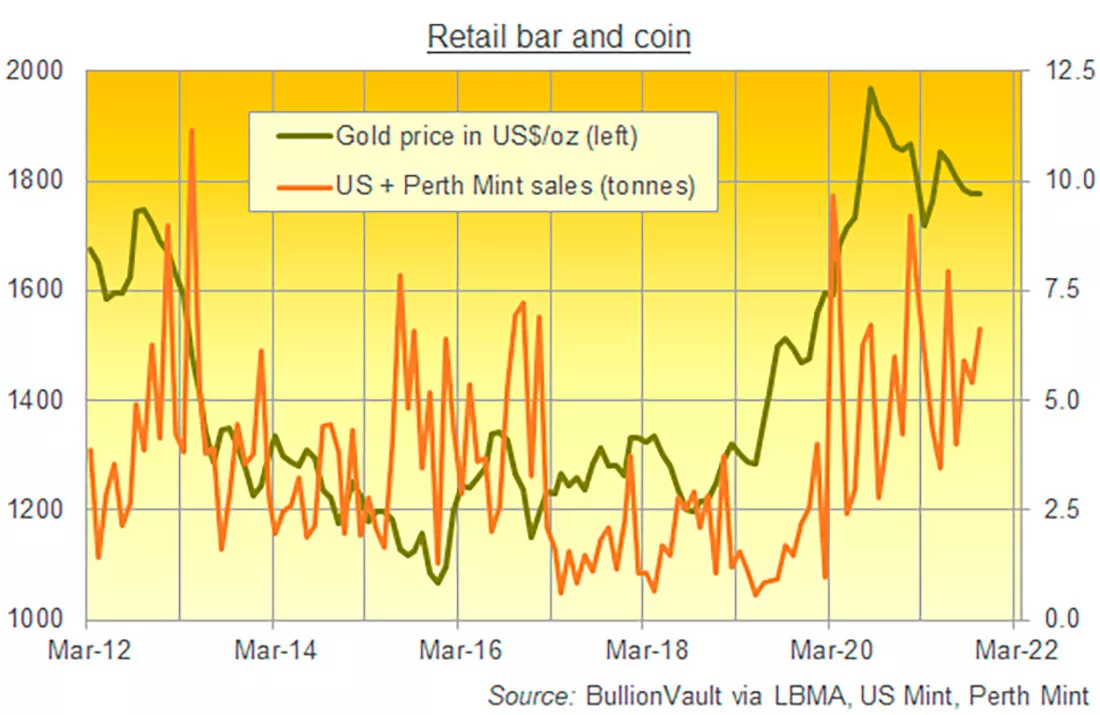

Монетный двор США и его конкурент Пертский монетный двор в Австралии, возможно, не являются крупнейшими производителями монет или маленьких слитков. Но вместе с тем они производят самые продаваемые монеты, возглавляемые американскими Орлами и Буффало, а также все более популярными пертскими маленькими золотыми слитками для розничного рынка.

Как видно на втором графике, розничный спрос на слитки и монеты имеет тенденцию, как и ювелирные изделия, двигаться обратно пропорционально ценам. Да, из этого правила есть исключения.

Например, рождественский минимум 2015 года медвежьего рынка золота заставил покупателей монет и маленьких слитков столь же мрачно относиться к металлу, как и предполагала цена.

Затем они начали избегать покупки золота, поскольку цены росли в 2019 и в 2020 году, но после того, как кризис Covid в марте прошлого года подтолкнул золото к текущим рекордным максимумам в $2.000 долларов за унцию, начались панические закупки.

Однако в целом базовая картина проста. Розничные продажи слитков и монет показывают отрицательную корреляцию с ценой на золото. Коэффициент "r" составляет -0,19, если вам интересно.

А самым тяжелым месяцем для продаж инвестиционных монет и мелких слитков за последние годы был апрель 2013 года, когда надвигающийся конец программы стимулирования финансового кризиса Федеральной резервной системы США спровоцировал исторический обвал цены на золото.

А как насчет покупок центральными банками? Показывают ли они сильную положительную корреляцию с ценой?

Нет, данные это отрицают. Центральные банки на самом деле более противоречивы, чем покупатели монет или потребители ювелирных изделий, демонстрируя отрицательную корреляцию с ценой на золото в среднем -0,54 за последнее десятилетие.

Теперь остались рассмотреть частные инвестиции. Точнее говоря, решения о вкладывании больших денег в большие слитки (или выводе их из), а также на рынок деривативов, где трейдеры делают ставку на повышение или понижение цен.

Логично предположить, что финансовые менеджеры — единственные среди бесчисленных источников спроса на золото во всем мире — должны покупать больше, когда цены растут, и продавать драгметалл, когда его стоимость падает.

В конце концов, погоня за трендом — это то, за что платят профессиональным инвесторам. А с золотом они делают это неоднократно, как показывает следующий график.

Конечно, он не идеален. Этот график не может включать в себя неизвестные данные о частных владениях лондонских или цюрихских слитков, потому что эти цифры не существуют в том виде, в котором отслеживаются фьючерсы и опционы на золото или активы ETF, торгуемые на фондовом рынке.

Но эти два пункта, вместе взятые, показывают нам большую, если не доминирующую, часть общих частных инвестиций и спекуляций золотом. И корреляция откровенно поразительная.

Используя еженедельные данные за последние 15 лет и отслеживая трехмесячную взаимосвязь, мы обнаруживаем, что чистая позиция управляющих по золотым деривативам плюс общая сумма золота, удерживаемого для поддержки продуктов ETF, имеют среднюю корреляцию +0,89 с золотом в долларах США.

Корреляция — это не причинная связь, как любят говорить статистики.

Но чтобы перепроверить то, что выглядит очень сильным показателем, они иногда любят умножать коэффициент «r» на самого себя, создавая «r-квадрат» и отображая его в процентах.

100% означало бы, что спекулятивный и инвестиционный интерес к золоту двигался абсолютно синхронно с ценами. Фактически, за последние 15 лет эта цифра превышает 79,7%.

«И что?» — вы можете спросить.

Не сложно догадаться, что инвестиционные потоки приводят к росту или снижению цены на золото.

Чаще всего это потоки от крупных инвесторов на более широких финансовых рынках, а не от частных коллекционеров или домашних хозяйств, склонных покупать золотые монеты или украшения в любой ситуации.

Но в конце 2021 года всплеск инфляции стоимости жизни заставил центральные банки заговорить об ужесточении своей денежно-кредитной политики. Например, Федеральная резервная система США, наконец, начала сокращать количественное смягчение, которое она создает и тратит на покупку государственных облигаций каждый месяц.

В последний раз после окончания драматического экономического кризиса и последующего сокращения количественного смягчения цена на золото упала.

Весной 2013 года за 3 месяца драгметалл просел на 25%. Некоторые до сих пор иногда просыпаются в холодном поту 8 лет спустя.

Однако, как заявили аналитики швейцарской группы нефтепереработки MKS Pamp, «у инвесторов было 4 месяца, чтобы выйти с рынка золота до начала сокращения, но они этого не сделали».

Короче говоря, 2020 год всегда будет жестким примером для инвестиционных потоков в золото и, следовательно, цен. В прошлом году приток инвестиций съел рекордную долю от общего спроса на золото.

Но хотя повторение или превышение этих показателей было маловероятным в 2021 году, прошлогодние покупатели не спешили уходить с рынка.

Напротив, подавляющее большинство держалось, даже когда центральным банкам, наконец, удалось вернуть инфляцию к жизни, и они либо начали повышать процентные ставки, либо бесконечно говорить об этом.

На фоне краткосрочной угрозы сокращения ФРС у золота снова появляется возможность учитывать в цене больше долгосрочных катализаторов: угрозу стагфляции / инфляции, более крупное правительство США, пиковый рост предложения, более высокая себестоимость производственных площадей, ошибки политики ФРС, [и] неприемлемая траектория [государственного] долга, обеспечивающая более низкие реальные [процентные] ставки в обозримом будущем.

Что бы ни принесло будущее, цена на золото остается довольно высокой по историческим меркам.

Фактически, в среднем за последние 12 месяцев золото стоило $1.808 долларов за унцию, лишь немного ниже рекордных $1.849 долларов, достигнутых в среднем в июне. Это может создать риск резкого спада.

Но о чем еще стоит упомянуть: потребители ювелирных изделий и покупатели монет наконец-то могут снова ходить за покупками после изоляции и ограничений.

Пока что они с радостью принимают высокие цены, устанавливаемые твердой позицией инвестиционных менеджеров и трейдеров.

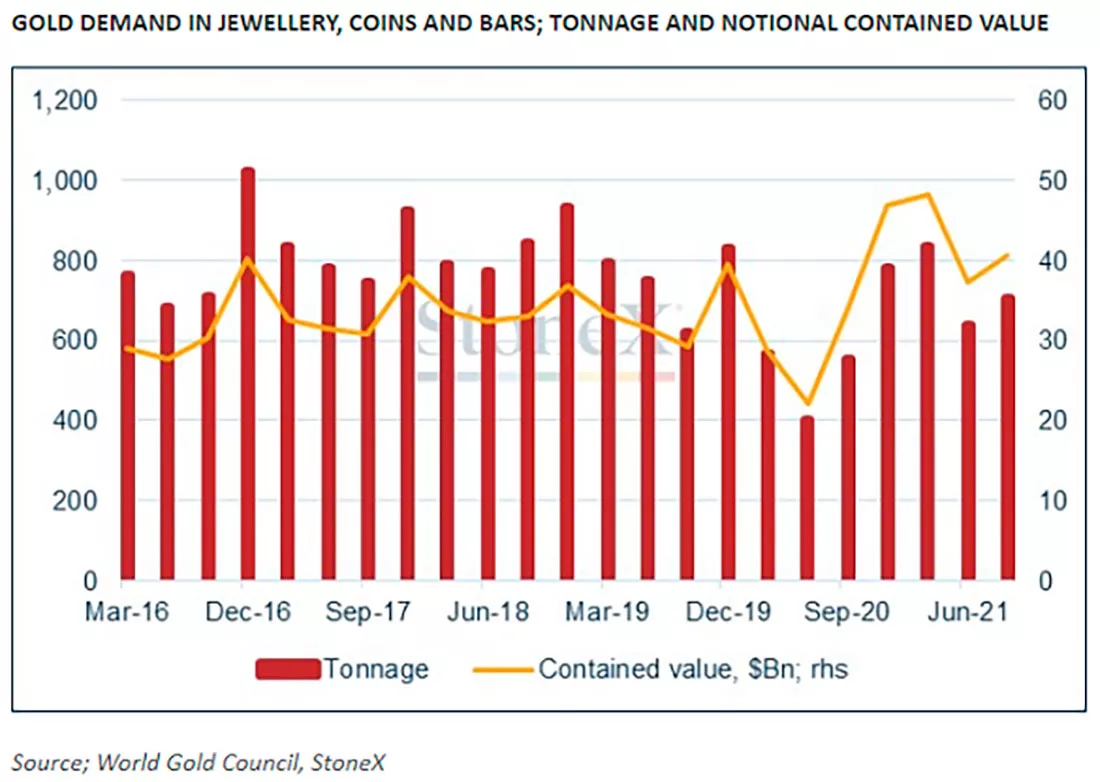

График выше составлен ведущим аналитиком рынка золота Роной О'Коннелл. Он показывает мировой спрос на золотые украшения, монеты и маленькие слитки по весу и, что немаловажно, по стоимости.

Изученные данные [выпущенные Всемирным советом по золоту в прошлом месяце] показывают, что сдерживаемый спрос, как и следовало ожидать, высвобождается в регионах, где влияние вируса ослабевает.

Если судить по тоннажу, восстановление будет сильным, если не впечатляющим. Потому что после падения до 891 тонны за первые 9 месяцев 2020 года спрос на ювелирные изделия к 2021 году вырос до 1.323 тонн, что едва на 15% ниже среднего показателя 2016-2019 годов до COVID.

Но [хотя] спросу на украшения еще есть куда расти, условные расходы, чисто с точки зрения стоимости золота, содержащегося в ювелирных изделиях, монетах и слитках, резко выросли за первые девять месяцев этого года до $126 миллиардов долларов, что на 35% выше, чем в среднем за первые девять месяцев 2016-2019 годов.

Конечно, сложно сказать наверняка. Вот почему люди инвестируют в золото и серебро, в первую очередь, в качестве защиты от того, что будущее может принести экономике и финансовым рынкам.

Но в то время как ФРС США начала ограничивать свои меры по стимулированию, инвестиции в золото остаются стабильными, а потребительский спрос принял сегодняшние заметно более высокие цены.

Это далеко не 2013 год, и слава богу.

Но если бы это было так, и если инвестиционные менеджеры внезапно бросились бы к выходу, нижний предел цен, определяемый потребительским спросом, действительно выглядел бы очень устойчивым.

Никто конкретно. Золото — это огромный мировой рынок, при этом оптовая торговля большими слитками весом 400 унций через Лондон и Цюрих, по последним подсчетам, составляет в среднем $283 миллиарда долларов в неделю.

Таким образом, пожертвование на праздник Дивали местному храму или подарок к лунному Новому году внукам вряд ли окажет большое влияние на стоимость золота.

И ваша личная покупка или продажа, скажем, на сумму 5.000 фунтов стерлингов, 50.000 евро или даже $500.000 долларов США вряд ли сильно скажется на цене драгметалла.

А что если сложить вместе ваше и миллионы других решений о покупке и продаже каждый день?

Все зависит от того, что вы покупаете и почему.

Допустим, на ювелирные изделия приходится половина мирового спроса на золото.

Если быть точным, за последние 10 лет спрос составил 50,3% зафиксированных покупок. Это согласно бесценным ежеквартальным данным, собранным, проанализированным и опубликованным Всемирным советом по золоту.

На покупку золота в качестве ювелирных изделий приходилось в 6 раз больше металла, чем на технологии и зубные пломбы в сумме, в 10 раз больше, чем количество золота, которое ушло на золотые монеты, такие как Американский Орел или Британский Соверен, и в 14 раз больше металла, чем поступило в обеспеченные золотом инвестиционные трастовые фонды ETF в период с 2011 по 2020 гг.

Тем не менее, несмотря на его огромную роль на мировом рынке золота, спрос на ювелирные изделия не ведет к росту или снижению цен. На самом деле, как раз наоборот.

Спрос на золотые браслеты, ожерелья и кольца имеет тенденцию к снижению, когда цена растет, и растет, когда золото дешевеет. Это видно на графике выше.

В мире золотых украшений доминируют Китай и Индия. В период с 2011 по 2020 год домохозяйства в двух самых густонаселенных странах купили более одной трети всего нового золота, добытого золотодобытчиками по всему миру.

Этот массовый спрос резко возрастает в связи с двумя ключевыми фестивалями: Дивали, а затем — китайский Новый год. Во вторник, 1 февраля 2022 года, начнется Год Тигра. Это, несомненно, станет главным событием, связанным с самой крупной покупкой золота в календаре рынка драгоценных металлов.

Но маловероятно, что это окажет существенное влияние на цену золота или на ее направление.

Проверяя квартальные данные Всемирного совета по золоту, мы обнаруживаем, что вес спроса на ювелирные изделия в Китае и Индии увеличивался или падал вместе с мировой ценой на золото менее чем в 40% случаев с начала 2011 года.

На жаргоне финансовых аналитиков он показывает отрицательную корреляцию с долларовыми ценами на золото -0,43 на коэффициент «r», где значение +1,00 означает, что два показателя движутся синхронно друг с другом.

Крупнейшие потребители ювелирных изделий в мире, как правило, реагируют на цены, другими словами, покупают больше, когда цены падают, и меньше, когда цена на золото подскакивает. Что разумно.

А что насчет золотых монет и маленьких слитков?

Монетный двор США и его конкурент Пертский монетный двор в Австралии, возможно, не являются крупнейшими производителями монет или маленьких слитков. Но вместе с тем они производят самые продаваемые монеты, возглавляемые американскими Орлами и Буффало, а также все более популярными пертскими маленькими золотыми слитками для розничного рынка.

Как видно на втором графике, розничный спрос на слитки и монеты имеет тенденцию, как и ювелирные изделия, двигаться обратно пропорционально ценам. Да, из этого правила есть исключения.

Например, рождественский минимум 2015 года медвежьего рынка золота заставил покупателей монет и маленьких слитков столь же мрачно относиться к металлу, как и предполагала цена.

Затем они начали избегать покупки золота, поскольку цены росли в 2019 и в 2020 году, но после того, как кризис Covid в марте прошлого года подтолкнул золото к текущим рекордным максимумам в $2.000 долларов за унцию, начались панические закупки.

Однако в целом базовая картина проста. Розничные продажи слитков и монет показывают отрицательную корреляцию с ценой на золото. Коэффициент "r" составляет -0,19, если вам интересно.

А самым тяжелым месяцем для продаж инвестиционных монет и мелких слитков за последние годы был апрель 2013 года, когда надвигающийся конец программы стимулирования финансового кризиса Федеральной резервной системы США спровоцировал исторический обвал цены на золото.

А как насчет покупок центральными банками? Показывают ли они сильную положительную корреляцию с ценой?

Нет, данные это отрицают. Центральные банки на самом деле более противоречивы, чем покупатели монет или потребители ювелирных изделий, демонстрируя отрицательную корреляцию с ценой на золото в среднем -0,54 за последнее десятилетие.

Теперь остались рассмотреть частные инвестиции. Точнее говоря, решения о вкладывании больших денег в большие слитки (или выводе их из), а также на рынок деривативов, где трейдеры делают ставку на повышение или понижение цен.

Логично предположить, что финансовые менеджеры — единственные среди бесчисленных источников спроса на золото во всем мире — должны покупать больше, когда цены растут, и продавать драгметалл, когда его стоимость падает.

В конце концов, погоня за трендом — это то, за что платят профессиональным инвесторам. А с золотом они делают это неоднократно, как показывает следующий график.

Конечно, он не идеален. Этот график не может включать в себя неизвестные данные о частных владениях лондонских или цюрихских слитков, потому что эти цифры не существуют в том виде, в котором отслеживаются фьючерсы и опционы на золото или активы ETF, торгуемые на фондовом рынке.

Но эти два пункта, вместе взятые, показывают нам большую, если не доминирующую, часть общих частных инвестиций и спекуляций золотом. И корреляция откровенно поразительная.

Используя еженедельные данные за последние 15 лет и отслеживая трехмесячную взаимосвязь, мы обнаруживаем, что чистая позиция управляющих по золотым деривативам плюс общая сумма золота, удерживаемого для поддержки продуктов ETF, имеют среднюю корреляцию +0,89 с золотом в долларах США.

Корреляция — это не причинная связь, как любят говорить статистики.

Но чтобы перепроверить то, что выглядит очень сильным показателем, они иногда любят умножать коэффициент «r» на самого себя, создавая «r-квадрат» и отображая его в процентах.

100% означало бы, что спекулятивный и инвестиционный интерес к золоту двигался абсолютно синхронно с ценами. Фактически, за последние 15 лет эта цифра превышает 79,7%.

«И что?» — вы можете спросить.

Не сложно догадаться, что инвестиционные потоки приводят к росту или снижению цены на золото.

Чаще всего это потоки от крупных инвесторов на более широких финансовых рынках, а не от частных коллекционеров или домашних хозяйств, склонных покупать золотые монеты или украшения в любой ситуации.

Но в конце 2021 года всплеск инфляции стоимости жизни заставил центральные банки заговорить об ужесточении своей денежно-кредитной политики. Например, Федеральная резервная система США, наконец, начала сокращать количественное смягчение, которое она создает и тратит на покупку государственных облигаций каждый месяц.

В последний раз после окончания драматического экономического кризиса и последующего сокращения количественного смягчения цена на золото упала.

Весной 2013 года за 3 месяца драгметалл просел на 25%. Некоторые до сих пор иногда просыпаются в холодном поту 8 лет спустя.

Однако, как заявили аналитики швейцарской группы нефтепереработки MKS Pamp, «у инвесторов было 4 месяца, чтобы выйти с рынка золота до начала сокращения, но они этого не сделали».

Короче говоря, 2020 год всегда будет жестким примером для инвестиционных потоков в золото и, следовательно, цен. В прошлом году приток инвестиций съел рекордную долю от общего спроса на золото.

Но хотя повторение или превышение этих показателей было маловероятным в 2021 году, прошлогодние покупатели не спешили уходить с рынка.

Напротив, подавляющее большинство держалось, даже когда центральным банкам, наконец, удалось вернуть инфляцию к жизни, и они либо начали повышать процентные ставки, либо бесконечно говорить об этом.

На фоне краткосрочной угрозы сокращения ФРС у золота снова появляется возможность учитывать в цене больше долгосрочных катализаторов: угрозу стагфляции / инфляции, более крупное правительство США, пиковый рост предложения, более высокая себестоимость производственных площадей, ошибки политики ФРС, [и] неприемлемая траектория [государственного] долга, обеспечивающая более низкие реальные [процентные] ставки в обозримом будущем.

Что бы ни принесло будущее, цена на золото остается довольно высокой по историческим меркам.

Фактически, в среднем за последние 12 месяцев золото стоило $1.808 долларов за унцию, лишь немного ниже рекордных $1.849 долларов, достигнутых в среднем в июне. Это может создать риск резкого спада.

Но о чем еще стоит упомянуть: потребители ювелирных изделий и покупатели монет наконец-то могут снова ходить за покупками после изоляции и ограничений.

Пока что они с радостью принимают высокие цены, устанавливаемые твердой позицией инвестиционных менеджеров и трейдеров.

График выше составлен ведущим аналитиком рынка золота Роной О'Коннелл. Он показывает мировой спрос на золотые украшения, монеты и маленькие слитки по весу и, что немаловажно, по стоимости.

Изученные данные [выпущенные Всемирным советом по золоту в прошлом месяце] показывают, что сдерживаемый спрос, как и следовало ожидать, высвобождается в регионах, где влияние вируса ослабевает.

Если судить по тоннажу, восстановление будет сильным, если не впечатляющим. Потому что после падения до 891 тонны за первые 9 месяцев 2020 года спрос на ювелирные изделия к 2021 году вырос до 1.323 тонн, что едва на 15% ниже среднего показателя 2016-2019 годов до COVID.

Но [хотя] спросу на украшения еще есть куда расти, условные расходы, чисто с точки зрения стоимости золота, содержащегося в ювелирных изделиях, монетах и слитках, резко выросли за первые девять месяцев этого года до $126 миллиардов долларов, что на 35% выше, чем в среднем за первые девять месяцев 2016-2019 годов.

Конечно, сложно сказать наверняка. Вот почему люди инвестируют в золото и серебро, в первую очередь, в качестве защиты от того, что будущее может принести экономике и финансовым рынкам.

Но в то время как ФРС США начала ограничивать свои меры по стимулированию, инвестиции в золото остаются стабильными, а потребительский спрос принял сегодняшние заметно более высокие цены.

Это далеко не 2013 год, и слава богу.

Но если бы это было так, и если инвестиционные менеджеры внезапно бросились бы к выходу, нижний предел цен, определяемый потребительским спросом, действительно выглядел бы очень устойчивым.

https://www.bullionvault.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба