16 ноября 2021 | Ленэнерго Аведиков Георгий

Ленэнерго славится своей высокой див. доходностью. Сетевые компании это достаточно консервативный сектор, который можно отнести к защитным. От бриллиантов в тяжелой ситуации мы откажемся не раздумывая, от дорогих гаджетов тоже, да и рацион питания можно незначительно изменить, а вот сильно снизить зависимость от электроэнергии достаточно сложно.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

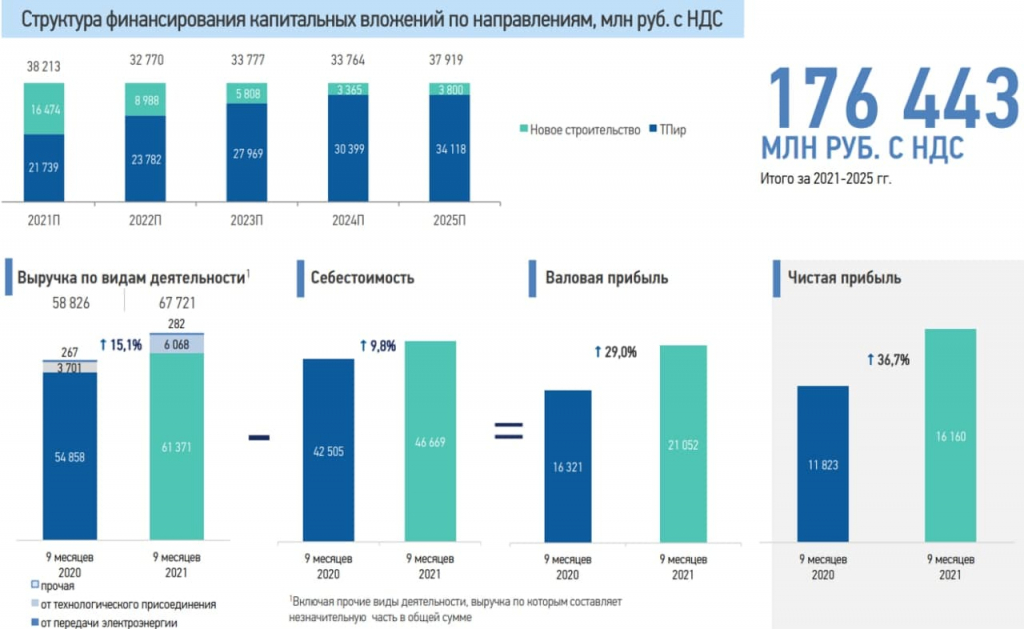

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 — низкая закредитованность.

Теперь перейдем к главному — к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но «Ленка» вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 — низкая закредитованность.

Теперь перейдем к главному — к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но «Ленка» вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба