18 ноября 2021 General Invest | Levi Strauss

Описание компании

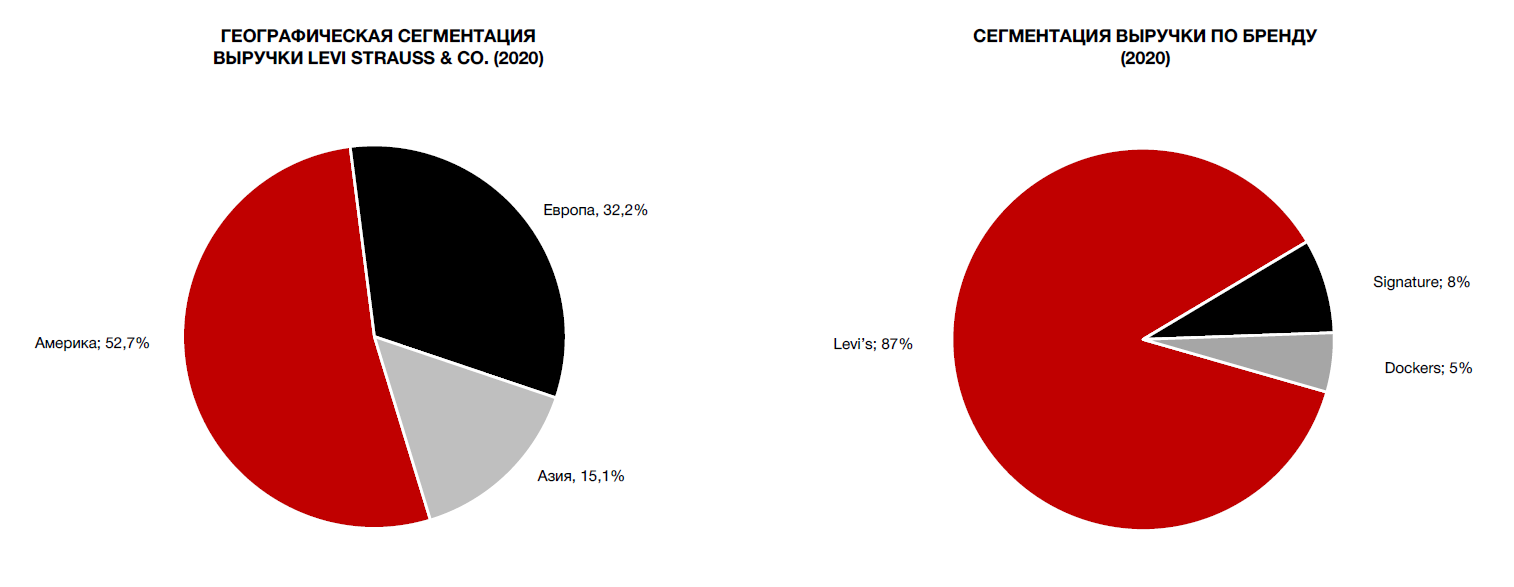

Levi Strauss & Co. - одна из крупнейших мировых компаний по производству одежды и мировой лидер в области джинсовой одежды. Компания разрабатывает и продает джинсы, повседневную одежду и сопутствующие аксессуары для мужчин, женщин и детей под брендами Levi's, Dockers, Signature by Levi Strauss & Co., Denizen и Beyond Yoga. Продукция компании продается в более чем 50 000 торговых точек в 110 странах мира через сети розничных продавцов, универмаги, интернет-сайты и около 3 000 фирменных магазинов по всему миру.

Динамика цены акции Levi’s, долл. США

Высокая узнаваемость бренда и диверсифицированная цепочка поставок позволяют компании занять хорошие позиции для увеличения доли рынка и обеспечения роста выручки в 2022 финансовом году. Levi’s также согласовала цены на поставку продукции до конца первого полугодия и имеет возможность компенсировать рост возможных инфляционных издержек при помощи динамики бренда и ценовой власти. Это сильное конкурентное преимущество поддерживается смещением каналов сбыта в пользу DTC, ростом женского сегмента и диверсификацией в сегмент спортивной одежды на фоне приобретения бренда Beyond Yoga.

Инвестиционная идея

Глобальная узнаваемость бренда и доверие покупателей к брендам Levi’s способствуют росту продаж и увеличению выручки компании, хоть и более медленному, чем ранее, даже в период пандемии Covid – 19, несмотря на ограничения в некоторых регионах мира.

Диверсифицированная цепочка поставок предоставляет Levi’s конкурентное преимущество для увеличения доли рынка и предотвращения проблем, связанных со сбоями во внутренней цепочке поставок. А заранее согласованные контракты на поставку продукции до середины 2022 года помогут компании избежать роста возможных инфляционных издержек.

Многоканальное распространение продукции и смещение каналов сбыта в пользу бизнеса DTC (direct to customer или напрямую потребителю) позволяют компании иметь более высокий контроль поддержания имиджа бренда и способствовать увеличению валовой прибыли и общему росту выручки компании.

Приобретение Beyond Yoga в 3 кв. 2021г. поможет Levi’s в диверсификации бизнеса на быстрорастущем высокомаржинальном рынке спортивной одежды, способствую увеличению выручки. А существующая ориентация бренда Beyond Yoga на женщин поможет стимулировать рост клиентов в женских категориях брендов Levi’s.

Факторы привлекательности компании

Приобретение Beyond Yoga

В 3кв. 2021 г. Levi’s завершила сделку по приобретению Beyond Yoga, тем самым диверсифицировав бизнес на быстрорастущем высокомаржинальном рынке спортивной одежды, который в пять раз превышает рынок джинсов. В США рынок спортивной одежды увеличился до общего объема в 50 млрд. долларов за последние 9 месяцев, что значительно выше, чем рынок джинсовой одежды. Levi’s отметила, что Beyond Yoga имеет глубокое понимание клиентов и акцент на бодипозитиве и инклюзивности, что является отличительной чертой этого бренда, продажи которого более чем удвоились за последние 3 года. Levi’s ожидает, что это приобретение добавит более 100 млн. долларов к чистой выручке компании в следующем финансовом году. Levi’s также планирует продолжить расширение масштабов бренда за счет увеличения торговых точек и вывода бренда за рубеж, а также создания предложений для мужчин. В дополнение Levi’s планирует использовать существующую ориентацию бренда Beyond Yoga на женщин, чтобы стимулировать постоянный рост количества клиентов в своих женских категориях, продажи от которых составляют треть выручки компании.

Многоканальное распространение продукции

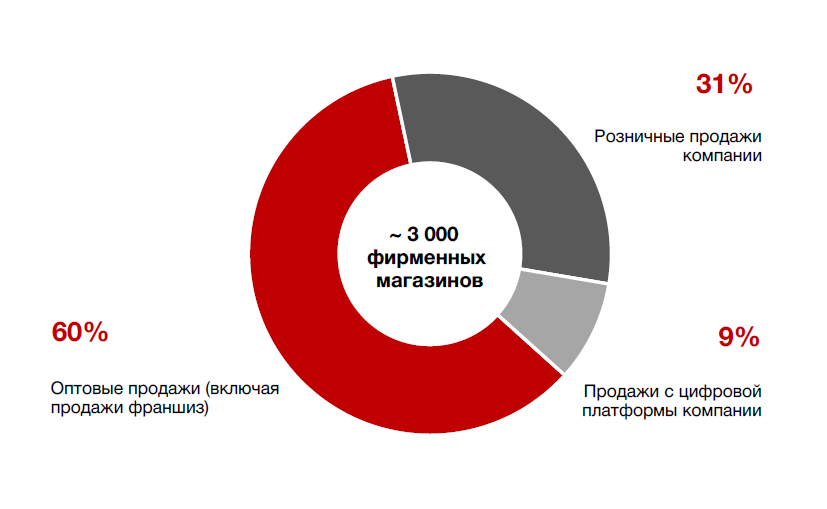

Levi‘s имеет крупную диверсифицированную дистрибьюторскую сеть и продает свою продукцию через универмаги (Macy’s, Kohl’s, Nordstrom, Liverpool, JCPenney, Debenhams. El Corte Ingles и Galeries Lafayette), розничные магазины (Walmart, Target), специализированные магазины (Free People, Urban Outfitters) и платформы электронной коммерции (Amazon, Shopbop, Zalando и Tmall). На оптовые продажи по-прежнему приходится большая часть продаж (60%), но компания продолжает расширять бизнес DTC (direct to customer), который включает собственные розничные магазины и цифровые каналы, в которых Levi's продает товары напрямую покупателям, отслеживая отношения с потребителями и контролируя их покупательский опыт. Бизнес DTC является существенным конкурентным преимуществом компании, и выручка от бизнеса DTC продолжает расти, достигнув 40% от общей выручки в 2020 финансовом году, что отражает заметный рост по сравнению с 29% в 2015 финансовом году.

Глобальная узнаваемость бренда

Levi's имеет высокую узнаваемость бренда и является брендом №1 в мире по производству джинсовой одежды (по общему объему розничных продаж). Бренд Levi’s очень хорошо известен и пользуется доверием у покупателей и по рейтингу самых любимых джинсовых брендов потребителей в США cтал самым любимым джинсовым брендом с чистым показателем предпочтения в 71,5 из 100 баллов (по оценке немецкого аналитического агентства statista).

Диверсифицированная цепочка поставок и низкая зависимость от роста инфляции

Диверсифицированная цепочка поставок является конкурентным преимуществом компании. Levi’s имеет ограниченное присутствие во Вьетнаме (менее 4% производства мощностей компании), где пришлось закрыть фабрики в связи с ограничениями на фоне Covid-19. Levi’s поставляет свою продукцию из 24 стран, при этом распределение на одну страну не должно превышать 20% (по оценке менеджмента), что является одной из причин, почему проблемы с цепочками поставок не так сильно сказываются на выручки компании. Компания также осуществляет перекрёстную закупку определенных товаров из нескольких стран, что позволяет компании сместить производство из проблематичных регионов и воспользоваться непострадавшими. В свою очередь, в 3 кв. 2021г. Levi’s воспользовалась своей диверсифицированной цепочкой поставок, перенаправив товары из портов Западного побережья США (которые продолжают иметь проблемы с массовыми задержками продукции в портах) в порты Восточного побережья. Levi’s также заключила контракты на поставку 70% объема океанских перевозок и согласовала цены на поставку продукции до лета 2022 года по низкой однозначной инфляции. Во второй половине 2022 года компания ожидает рост инфляции в диапазоне от 5% до 9% в годовом исчислении, который будет компенсирован повышением цен, уже предпринятым компанией.

Каналы сбыта продукции (в % от общей чистой выручки) за 2020-й финансовый год

Финансовое состояние и оценка

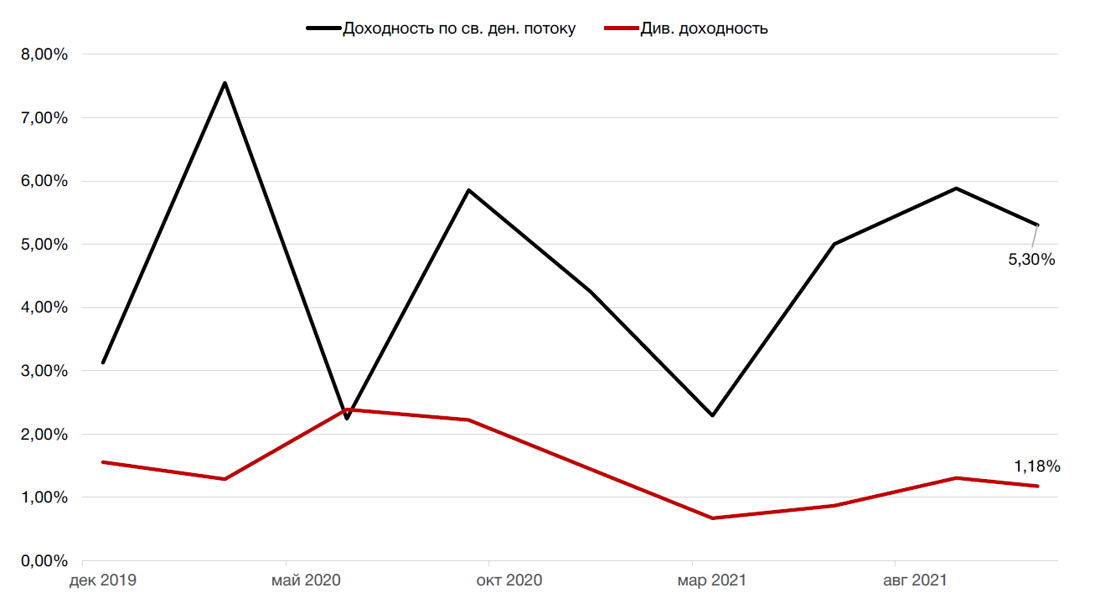

Долговая нагрузка и потенциал возврата капитала акционерам

Общий долг компании составляет 2,49 млрд. долл. США, при этом соотношение чистого долга к прогнозным EBITDA компании на 2021 год находится на уровне 1,19x и является одним из наиболее низких среди ближайших конкурентов. Также по окончанию 3 кв. 2021г. компания объявила о программе обратного выкупа акций на сумму в 200 млн. долларов, байбек которых может быть использован для поддержки котировок в случае падения рыночной стоимости компании.

Levi’s имеет существенный запас для возврата капитала акционерам

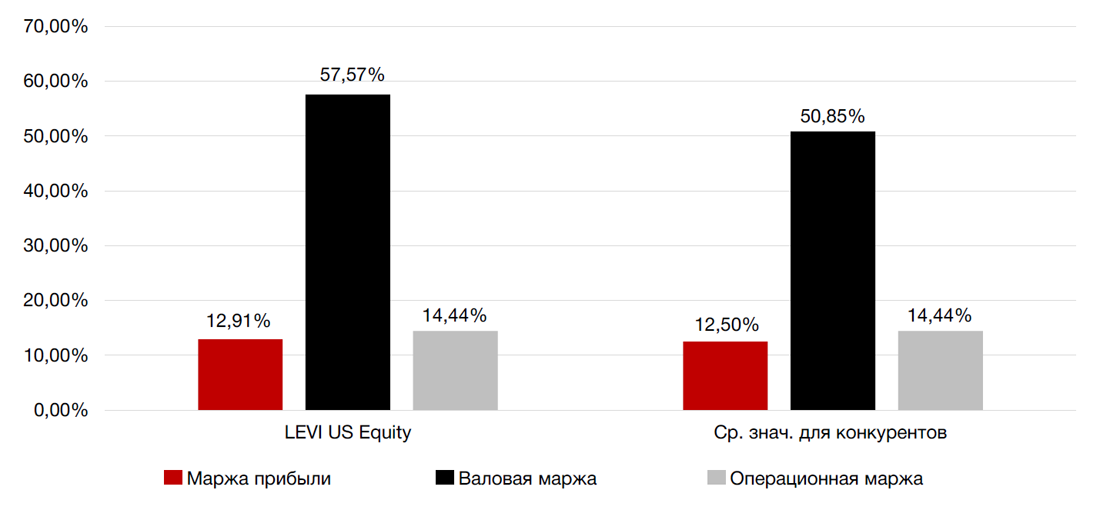

Levi’s – более высокая маржинальность бизнеса при сопоставимой оценке

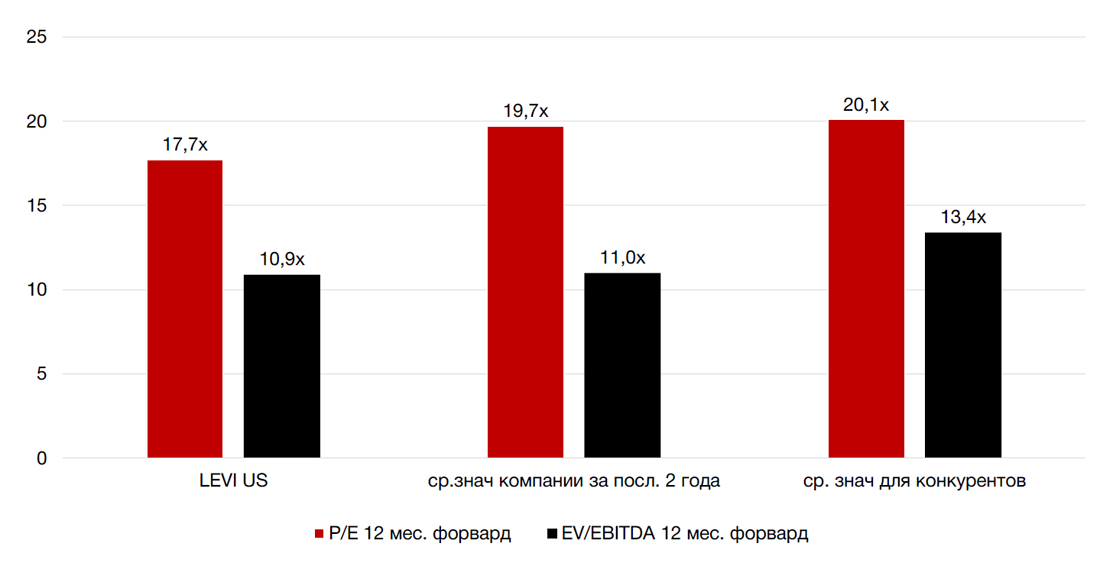

Оценка

Целевыми мультипликаторами для оценки справедливой стоимости акций, по нашему мнению, являются 20,1x P/E 12 мес. форвард и 13,4x EV/EBITDA 12 мес. форвард, которые отражают средние значения для конкурентов за последние 2 года. При равновзвешенной оценке по данным мультипликаторам целевая цена за акцию компании составляет 32,98 долл. США (потенциал роста +18,25% от текущих уровней).

Levi Strauss & Co торгуется с дисконтом к конкурентам и своим историческим значениям

Основные финансовые показатели

Факторы риска

Covid-19

Продолжающееся закрытие магазинов в некоторых регионах в связи с ограничениями на фоне Covid-19 может продолжать оказывать негативное влияние на выручку компании. В течение 3 квартала 2021 года было закрыто около 10% фирменных магазинов компании по всему миру. Больше всего от ограничений пострадала Азия, где продажи оставались на очень низком уровне и в течение квартала было закрыто около 20% торговых точек компании.

Рост цен на хлопок

Дальнейший рост цен на хлопок может негативно сказаться на выручке компании, поскольку хлопок является фактором, определяющим 20% себестоимости джинсовой ткани. Однако на последнем конференц-звонке, менеджмент компании отметил, что Levi’s справляется с увеличением затрат на хлопок на текущих уровнях, но полагает, что компании может потребоваться повышение цен, если цены на материалы вырастут выше ожиданий менеджмента.

Колебания обменных курсов

Операции за пределами США приносят 47,3% годовой чистой выручки компании. В связи с этим колебания обменных курсов иностранных валют могут снижать стоимость продаж в долларах США, увеличивать затраты на поставку на этих рынках и негативно влиять на конкурентоспособность на этих рынках. Более того, дискриминационная или противоречащая фискальная или торговая политика в разных странах, включая изменения тарифов и существующих торговых политических соглашений, может также отрицательно повлиять на результаты компании.

Levi Strauss & Co. - одна из крупнейших мировых компаний по производству одежды и мировой лидер в области джинсовой одежды. Компания разрабатывает и продает джинсы, повседневную одежду и сопутствующие аксессуары для мужчин, женщин и детей под брендами Levi's, Dockers, Signature by Levi Strauss & Co., Denizen и Beyond Yoga. Продукция компании продается в более чем 50 000 торговых точек в 110 странах мира через сети розничных продавцов, универмаги, интернет-сайты и около 3 000 фирменных магазинов по всему миру.

Динамика цены акции Levi’s, долл. США

Высокая узнаваемость бренда и диверсифицированная цепочка поставок позволяют компании занять хорошие позиции для увеличения доли рынка и обеспечения роста выручки в 2022 финансовом году. Levi’s также согласовала цены на поставку продукции до конца первого полугодия и имеет возможность компенсировать рост возможных инфляционных издержек при помощи динамики бренда и ценовой власти. Это сильное конкурентное преимущество поддерживается смещением каналов сбыта в пользу DTC, ростом женского сегмента и диверсификацией в сегмент спортивной одежды на фоне приобретения бренда Beyond Yoga.

Инвестиционная идея

Глобальная узнаваемость бренда и доверие покупателей к брендам Levi’s способствуют росту продаж и увеличению выручки компании, хоть и более медленному, чем ранее, даже в период пандемии Covid – 19, несмотря на ограничения в некоторых регионах мира.

Диверсифицированная цепочка поставок предоставляет Levi’s конкурентное преимущество для увеличения доли рынка и предотвращения проблем, связанных со сбоями во внутренней цепочке поставок. А заранее согласованные контракты на поставку продукции до середины 2022 года помогут компании избежать роста возможных инфляционных издержек.

Многоканальное распространение продукции и смещение каналов сбыта в пользу бизнеса DTC (direct to customer или напрямую потребителю) позволяют компании иметь более высокий контроль поддержания имиджа бренда и способствовать увеличению валовой прибыли и общему росту выручки компании.

Приобретение Beyond Yoga в 3 кв. 2021г. поможет Levi’s в диверсификации бизнеса на быстрорастущем высокомаржинальном рынке спортивной одежды, способствую увеличению выручки. А существующая ориентация бренда Beyond Yoga на женщин поможет стимулировать рост клиентов в женских категориях брендов Levi’s.

Факторы привлекательности компании

Приобретение Beyond Yoga

В 3кв. 2021 г. Levi’s завершила сделку по приобретению Beyond Yoga, тем самым диверсифицировав бизнес на быстрорастущем высокомаржинальном рынке спортивной одежды, который в пять раз превышает рынок джинсов. В США рынок спортивной одежды увеличился до общего объема в 50 млрд. долларов за последние 9 месяцев, что значительно выше, чем рынок джинсовой одежды. Levi’s отметила, что Beyond Yoga имеет глубокое понимание клиентов и акцент на бодипозитиве и инклюзивности, что является отличительной чертой этого бренда, продажи которого более чем удвоились за последние 3 года. Levi’s ожидает, что это приобретение добавит более 100 млн. долларов к чистой выручке компании в следующем финансовом году. Levi’s также планирует продолжить расширение масштабов бренда за счет увеличения торговых точек и вывода бренда за рубеж, а также создания предложений для мужчин. В дополнение Levi’s планирует использовать существующую ориентацию бренда Beyond Yoga на женщин, чтобы стимулировать постоянный рост количества клиентов в своих женских категориях, продажи от которых составляют треть выручки компании.

Многоканальное распространение продукции

Levi‘s имеет крупную диверсифицированную дистрибьюторскую сеть и продает свою продукцию через универмаги (Macy’s, Kohl’s, Nordstrom, Liverpool, JCPenney, Debenhams. El Corte Ingles и Galeries Lafayette), розничные магазины (Walmart, Target), специализированные магазины (Free People, Urban Outfitters) и платформы электронной коммерции (Amazon, Shopbop, Zalando и Tmall). На оптовые продажи по-прежнему приходится большая часть продаж (60%), но компания продолжает расширять бизнес DTC (direct to customer), который включает собственные розничные магазины и цифровые каналы, в которых Levi's продает товары напрямую покупателям, отслеживая отношения с потребителями и контролируя их покупательский опыт. Бизнес DTC является существенным конкурентным преимуществом компании, и выручка от бизнеса DTC продолжает расти, достигнув 40% от общей выручки в 2020 финансовом году, что отражает заметный рост по сравнению с 29% в 2015 финансовом году.

Глобальная узнаваемость бренда

Levi's имеет высокую узнаваемость бренда и является брендом №1 в мире по производству джинсовой одежды (по общему объему розничных продаж). Бренд Levi’s очень хорошо известен и пользуется доверием у покупателей и по рейтингу самых любимых джинсовых брендов потребителей в США cтал самым любимым джинсовым брендом с чистым показателем предпочтения в 71,5 из 100 баллов (по оценке немецкого аналитического агентства statista).

Диверсифицированная цепочка поставок и низкая зависимость от роста инфляции

Диверсифицированная цепочка поставок является конкурентным преимуществом компании. Levi’s имеет ограниченное присутствие во Вьетнаме (менее 4% производства мощностей компании), где пришлось закрыть фабрики в связи с ограничениями на фоне Covid-19. Levi’s поставляет свою продукцию из 24 стран, при этом распределение на одну страну не должно превышать 20% (по оценке менеджмента), что является одной из причин, почему проблемы с цепочками поставок не так сильно сказываются на выручки компании. Компания также осуществляет перекрёстную закупку определенных товаров из нескольких стран, что позволяет компании сместить производство из проблематичных регионов и воспользоваться непострадавшими. В свою очередь, в 3 кв. 2021г. Levi’s воспользовалась своей диверсифицированной цепочкой поставок, перенаправив товары из портов Западного побережья США (которые продолжают иметь проблемы с массовыми задержками продукции в портах) в порты Восточного побережья. Levi’s также заключила контракты на поставку 70% объема океанских перевозок и согласовала цены на поставку продукции до лета 2022 года по низкой однозначной инфляции. Во второй половине 2022 года компания ожидает рост инфляции в диапазоне от 5% до 9% в годовом исчислении, который будет компенсирован повышением цен, уже предпринятым компанией.

Каналы сбыта продукции (в % от общей чистой выручки) за 2020-й финансовый год

Финансовое состояние и оценка

Долговая нагрузка и потенциал возврата капитала акционерам

Общий долг компании составляет 2,49 млрд. долл. США, при этом соотношение чистого долга к прогнозным EBITDA компании на 2021 год находится на уровне 1,19x и является одним из наиболее низких среди ближайших конкурентов. Также по окончанию 3 кв. 2021г. компания объявила о программе обратного выкупа акций на сумму в 200 млн. долларов, байбек которых может быть использован для поддержки котировок в случае падения рыночной стоимости компании.

Levi’s имеет существенный запас для возврата капитала акционерам

Levi’s – более высокая маржинальность бизнеса при сопоставимой оценке

Оценка

Целевыми мультипликаторами для оценки справедливой стоимости акций, по нашему мнению, являются 20,1x P/E 12 мес. форвард и 13,4x EV/EBITDA 12 мес. форвард, которые отражают средние значения для конкурентов за последние 2 года. При равновзвешенной оценке по данным мультипликаторам целевая цена за акцию компании составляет 32,98 долл. США (потенциал роста +18,25% от текущих уровней).

Levi Strauss & Co торгуется с дисконтом к конкурентам и своим историческим значениям

Основные финансовые показатели

Факторы риска

Covid-19

Продолжающееся закрытие магазинов в некоторых регионах в связи с ограничениями на фоне Covid-19 может продолжать оказывать негативное влияние на выручку компании. В течение 3 квартала 2021 года было закрыто около 10% фирменных магазинов компании по всему миру. Больше всего от ограничений пострадала Азия, где продажи оставались на очень низком уровне и в течение квартала было закрыто около 20% торговых точек компании.

Рост цен на хлопок

Дальнейший рост цен на хлопок может негативно сказаться на выручке компании, поскольку хлопок является фактором, определяющим 20% себестоимости джинсовой ткани. Однако на последнем конференц-звонке, менеджмент компании отметил, что Levi’s справляется с увеличением затрат на хлопок на текущих уровнях, но полагает, что компании может потребоваться повышение цен, если цены на материалы вырастут выше ожиданий менеджмента.

Колебания обменных курсов

Операции за пределами США приносят 47,3% годовой чистой выручки компании. В связи с этим колебания обменных курсов иностранных валют могут снижать стоимость продаж в долларах США, увеличивать затраты на поставку на этих рынках и негативно влиять на конкурентоспособность на этих рынках. Более того, дискриминационная или противоречащая фискальная или торговая политика в разных странах, включая изменения тарифов и существующих торговых политических соглашений, может также отрицательно повлиять на результаты компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба