Стоимость фьючерсов на пшеницу в Чикаго (CME) превысила 800 центов за бушель ($294 за тонну), устремившись к 850 центам за бушель ($320 за тонну). Цена закрытия торговой сессии 18 ноября составила 820 центов за бушель ($301 за тонну).

Ожидается, что в сезоне 2021-22 мировое производство пшеницы достигнет максимальной отметки (775,3 млн тонн по ноябрьским данным Минсельхоза США), но запасы у основных экспортеров могут упасть до исторического минимума.

Производство пшеницы, по прогнозам, почти не изменится в годовом выражении, и сезон 2021-22 станет вторым дефицитным сезоном подряд, когда рост спроса опередит рост производства. Мировое потребление увеличилось на 5,3% за последние два сезона при увеличении производства всего на 1,7%, что является самой большой диспропорцией за последние несколько лет.

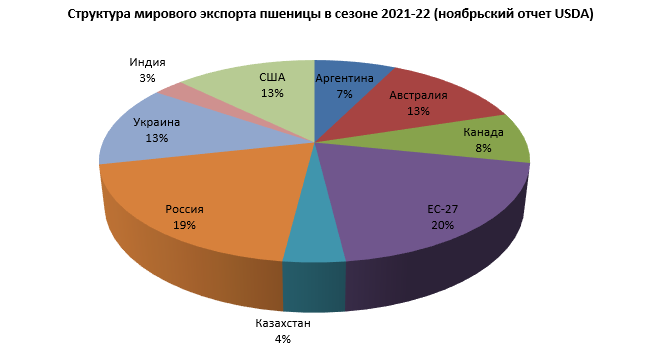

По предварительным оценкам в сезоне 2021-22 снизится экспорт пшеницы из США (на 13% к сезону 2020-21), Канады (на 42%), России (на 10%) под влиянием сокращения урожая зерновой из-за неблагоприятных погодных условий в период произрастания.

Мировое потребление пшеницы продолжит расти и в сезоне 2021-22 составит 787,4 млн тонн.

На фоне превышения потреблением производства мировые запасы сократятся на 4,2%, а отношение запасов к потреблению снизится до 35% (при среднем уровне за последние 12 сезонов в 33%).

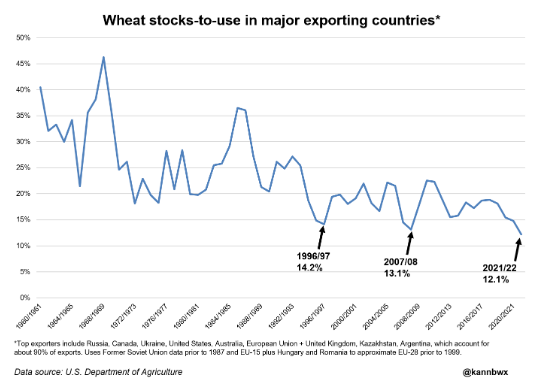

Прогноз Минсельхоза США показывает, что отношение запасов пшеницы к потреблению у основных экспортеров, включая Россию и США, упадет до 12,1%, что является самым низким показателем, зафиксированным за шесть последних десятилетий.

И это несмотря на то, что общие мировые запасы пшеницы находятся на исторически высоком уровне. Это обусловлено накопленными запасами в Китае, которые в сезоне 2021-22 составляют 51% от общемировых запасов пшеницы.

Перспективы сезона 2022-23 пока туманны и начнут проясняться лишь весной 2022 г. Ожидается, что как американские, так и канадские фермеры увеличат посевы пшеницы в сезоне 2022-2023. Это будет иметь большое значение для прогноза по рынку пшеницы на 2023 год, если предположить, что второй катастрофической засухи в этих регионах не случится.

Поставки урожая 2022 г. начнутся в середине следующего года, поэтому дефицит пшеницы и высокие цены могут сохраниться до весны-лета 2022 г. Весной обычно фермеры начинают сбрасывать оставшиеся запасы старого урожая, обменивая товар на деньги для проведения посевных работ. Однако в условиях сдерживания экспортных поставок из России, низкого уровня запасов у экспортеров и достаточной ликвидности в финансовой системе при низких процентных ставках, сложно сказать, насколько этот процесс будет активным.

Таким образом, в ближайшие месяцы уровень цен на пшеницу на мировом рынке может оставаться на текущем или чуть более высоком уровне, чем в настоящее время. В марте-апреле можно ожидать начала сезонного снижения цен. В целом тренд пока остается растущим, сильными уровнями сопротивления видятся уровни 850-900 центов за бушель.

Ожидается, что в сезоне 2021-22 мировое производство пшеницы достигнет максимальной отметки (775,3 млн тонн по ноябрьским данным Минсельхоза США), но запасы у основных экспортеров могут упасть до исторического минимума.

Производство пшеницы, по прогнозам, почти не изменится в годовом выражении, и сезон 2021-22 станет вторым дефицитным сезоном подряд, когда рост спроса опередит рост производства. Мировое потребление увеличилось на 5,3% за последние два сезона при увеличении производства всего на 1,7%, что является самой большой диспропорцией за последние несколько лет.

По предварительным оценкам в сезоне 2021-22 снизится экспорт пшеницы из США (на 13% к сезону 2020-21), Канады (на 42%), России (на 10%) под влиянием сокращения урожая зерновой из-за неблагоприятных погодных условий в период произрастания.

Мировое потребление пшеницы продолжит расти и в сезоне 2021-22 составит 787,4 млн тонн.

На фоне превышения потреблением производства мировые запасы сократятся на 4,2%, а отношение запасов к потреблению снизится до 35% (при среднем уровне за последние 12 сезонов в 33%).

Прогноз Минсельхоза США показывает, что отношение запасов пшеницы к потреблению у основных экспортеров, включая Россию и США, упадет до 12,1%, что является самым низким показателем, зафиксированным за шесть последних десятилетий.

И это несмотря на то, что общие мировые запасы пшеницы находятся на исторически высоком уровне. Это обусловлено накопленными запасами в Китае, которые в сезоне 2021-22 составляют 51% от общемировых запасов пшеницы.

Перспективы сезона 2022-23 пока туманны и начнут проясняться лишь весной 2022 г. Ожидается, что как американские, так и канадские фермеры увеличат посевы пшеницы в сезоне 2022-2023. Это будет иметь большое значение для прогноза по рынку пшеницы на 2023 год, если предположить, что второй катастрофической засухи в этих регионах не случится.

Поставки урожая 2022 г. начнутся в середине следующего года, поэтому дефицит пшеницы и высокие цены могут сохраниться до весны-лета 2022 г. Весной обычно фермеры начинают сбрасывать оставшиеся запасы старого урожая, обменивая товар на деньги для проведения посевных работ. Однако в условиях сдерживания экспортных поставок из России, низкого уровня запасов у экспортеров и достаточной ликвидности в финансовой системе при низких процентных ставках, сложно сказать, насколько этот процесс будет активным.

Таким образом, в ближайшие месяцы уровень цен на пшеницу на мировом рынке может оставаться на текущем или чуть более высоком уровне, чем в настоящее время. В марте-апреле можно ожидать начала сезонного снижения цен. В целом тренд пока остается растущим, сильными уровнями сопротивления видятся уровни 850-900 центов за бушель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба