▫️Капитализация: 626 млрд

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

— Мобильная связь -89,1 ➡️ 8,5%

— Фиксированная связь — 18,9 ➡️ 24,1%

— Банк — 12,5 ➡️ 41,1%

— Облачные сервисы — 1,3 ➡️ 68,7%

— Розничные продажи техники и ПО — 19,6 ➡️ 2,9%

✅Бизнес телекома стагнирует, число абонентов почти не меняется, рост выручки даже не обгоняет инфляцию(4% г/г), поэтому компания активно и вполне успешно развивает свою экосистему.

Выручка от облачных и цифровых решений в за 9 месяцев 2021 годавыросла на 68% г/г.

Розничный кредитный портфель МТС Банка до вычета резервов вырос за тот же период увеличился на 54,3%. Чистый комиссионный доход МТС Банка вырос за 9 месяцев 2021 г. на 47%, до 9,6 млрд руб., а чистая прибыль увеличилась сразу в 8 раз.

Заметно выросла фиксированная связь. Это связано с покупкой двух небольших конкурирующих компаний, чья выручка и позволила заметно улучшить результаты сегмента. Общий рост выручки в 3кв2021 составил +8,4% год к году.

✅Стратегическая цель «распаковки» cтоимости дочерних компаний может начать реализацию уже в ближайшие полгода. Выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $1,3 млрд. Это может ощутимо снизить долг и увеличить оценку компании.

✅В 2022 году МТС может объявить о выводе на IPO новых компаний экосистемы. Так, по заявлениям директора по связям с инвесторами, IPO МТС Банка состоится через 12-18 месяцев. Теоретически, IPO возможно по цене около $1млрд.

✅МТС еще не приняла дивидендную политику на 2022-2024 года. По заявлениям президента компании, руководство будет настаивать на увеличении размера выплат и на увеличении частоты, до 4х раз в год, что положительно для инвесторов.

❌Компания имеет достаточно большой долг.

Debt/Equity = 3,25, что является очень большим риском в период роста ставок.В третьем квартале долг вырос до почти 450 млрд.

Чистый долг вырос до 397 млрд (+47 млрд за квартал). Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

❌Выручка компании растет медленно, не успевая за инфляцией. Реальные доходы МТС падают.

❌Новые бизнесы МТС находятся в зоне жесткой конкуренции, при том требуют больших капитальных затрат.

❌Компания готовится к развитию 5G и планирует к 2025 году покрыть новым интернетом 20% пользователей. Долю 4G планируется нарастить до 70%, против текущих 40%. Это приведет к росту CAPEX. В третьем квартале компания отчиталась о росте капзатрат до 33.1 млрд (+41.5%).

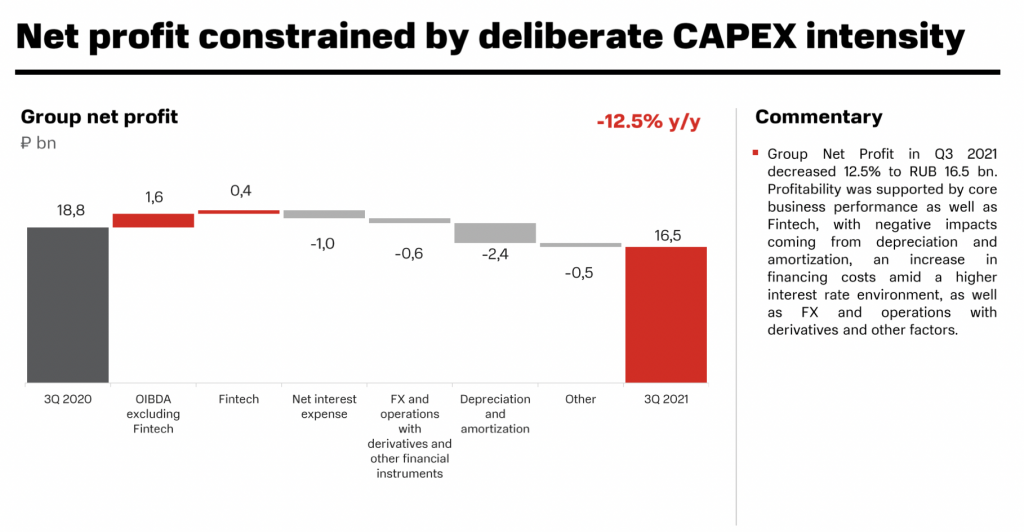

❌Как результат роста капитальных затрат — сокращение FCF. Чистая прибыль снизилась на 12.5% до 16.5 млрд. За 9 месяцев рост прибыли всего 3,2% г/г.

Вывод:

Заявления руководства дают надежду на то, что уровень дивидендной доходности в 2022-2024 годах будет на уровне не ниже 10% к текущей стоимости, из-за чего компания является привлекательной для консервативных инвесторов, показывая себя как квазиоблигация, с ростом выручки на уровне инфляции.

При этом оценка по fwd P/E 2021 = 9,3, что опережает средние показатели за 5 лет, но не стоит забывать про активное развитие новых видов бизнеса и раскрытие их стоимости, что может стать отличным драйвером для роста компании в ближайшем будущем. К себе в портфель не добавляю, но слежу за развитием новых сегментов и выходом их на IPO.

📈 Считаю, что потенциал роста ближе к отчету за 4кв2021 есть и составляет около 10-15% (маловато).

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

— Мобильная связь -89,1 ➡️ 8,5%

— Фиксированная связь — 18,9 ➡️ 24,1%

— Банк — 12,5 ➡️ 41,1%

— Облачные сервисы — 1,3 ➡️ 68,7%

— Розничные продажи техники и ПО — 19,6 ➡️ 2,9%

✅Бизнес телекома стагнирует, число абонентов почти не меняется, рост выручки даже не обгоняет инфляцию(4% г/г), поэтому компания активно и вполне успешно развивает свою экосистему.

Выручка от облачных и цифровых решений в за 9 месяцев 2021 годавыросла на 68% г/г.

Розничный кредитный портфель МТС Банка до вычета резервов вырос за тот же период увеличился на 54,3%. Чистый комиссионный доход МТС Банка вырос за 9 месяцев 2021 г. на 47%, до 9,6 млрд руб., а чистая прибыль увеличилась сразу в 8 раз.

Заметно выросла фиксированная связь. Это связано с покупкой двух небольших конкурирующих компаний, чья выручка и позволила заметно улучшить результаты сегмента. Общий рост выручки в 3кв2021 составил +8,4% год к году.

✅Стратегическая цель «распаковки» cтоимости дочерних компаний может начать реализацию уже в ближайшие полгода. Выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $1,3 млрд. Это может ощутимо снизить долг и увеличить оценку компании.

✅В 2022 году МТС может объявить о выводе на IPO новых компаний экосистемы. Так, по заявлениям директора по связям с инвесторами, IPO МТС Банка состоится через 12-18 месяцев. Теоретически, IPO возможно по цене около $1млрд.

✅МТС еще не приняла дивидендную политику на 2022-2024 года. По заявлениям президента компании, руководство будет настаивать на увеличении размера выплат и на увеличении частоты, до 4х раз в год, что положительно для инвесторов.

❌Компания имеет достаточно большой долг.

Debt/Equity = 3,25, что является очень большим риском в период роста ставок.В третьем квартале долг вырос до почти 450 млрд.

Чистый долг вырос до 397 млрд (+47 млрд за квартал). Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

❌Выручка компании растет медленно, не успевая за инфляцией. Реальные доходы МТС падают.

❌Новые бизнесы МТС находятся в зоне жесткой конкуренции, при том требуют больших капитальных затрат.

❌Компания готовится к развитию 5G и планирует к 2025 году покрыть новым интернетом 20% пользователей. Долю 4G планируется нарастить до 70%, против текущих 40%. Это приведет к росту CAPEX. В третьем квартале компания отчиталась о росте капзатрат до 33.1 млрд (+41.5%).

❌Как результат роста капитальных затрат — сокращение FCF. Чистая прибыль снизилась на 12.5% до 16.5 млрд. За 9 месяцев рост прибыли всего 3,2% г/г.

Вывод:

Заявления руководства дают надежду на то, что уровень дивидендной доходности в 2022-2024 годах будет на уровне не ниже 10% к текущей стоимости, из-за чего компания является привлекательной для консервативных инвесторов, показывая себя как квазиоблигация, с ростом выручки на уровне инфляции.

При этом оценка по fwd P/E 2021 = 9,3, что опережает средние показатели за 5 лет, но не стоит забывать про активное развитие новых видов бизнеса и раскрытие их стоимости, что может стать отличным драйвером для роста компании в ближайшем будущем. К себе в портфель не добавляю, но слежу за развитием новых сегментов и выходом их на IPO.

📈 Считаю, что потенциал роста ближе к отчету за 4кв2021 есть и составляет около 10-15% (маловато).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба