В начале торговой сессии понедельника, 22 ноября, рынок акций США рос в пределах 1% на новостях о том, что президент США Джо Байден выбрал Джерома Пауэлла в качестве претендента на пост председателя ФРС, и теперь его должен утвердить Сенат. Первый срок Пауэлла во главе регулятора заканчивается в феврале 2022 года. Второй претендент на этот пост, член совета управляющих ФРС Лаэль Брейнард, получила от Байдена номинацию на пост вице-председателя ФРС. Судя по рыночной динамике (S&P 500 и Nasdaq Composite достигли новых рекордных значений), инвесторам понравились эти решения.

На 18:45 мск:

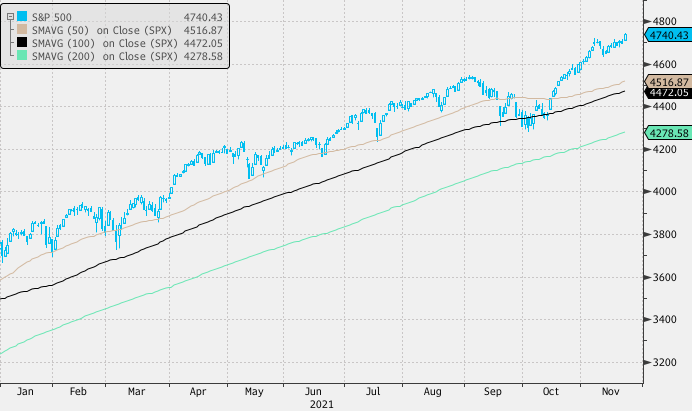

S&P 500 — 4 740 п. (+0,91%), с нач. года +26,21%

Dow Jones Industrial — 35 842 п. (+0,68%), с нач. года +17,11%

Nasdaq Composite — 16 171 п. (+0,72%), с нач. года +25,49%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 18:45 мск росли 10 из 11 основных секторов индекса. Наилучшую динамику показывали сектора энергетики (+2,00%), финансов (+1,62%), и технологий (+1,41%).

Снижались только акции телекомов (-0,13%).

76% компонентов S&P 500 дорожали и 24% дешевели.

Сопоставительный анализ говорит о том, что даже на новых исторических максимумах рынок акций США остается относительно дешевым. По данным Credit Suisse, в четверг, 18 ноября, форвардная дивидендная доходность 58% компонентов S&P 500 превышала 4,38%, которые предлагают высокодоходные облигации из соответствующего индекса, рассчитываемого Bloomberg. Стратег банка Эндрю Гартвайт считает это указанием на то, что американские компании могут перенаправить деньги с выплаты дивидендов на обратный выкуп собственных акций.

Кривая доходности гособлигаций США продолжает сглаживаться: сегодня спред доходности между 2- и 20-летними трежерис достиг минимального значения с начала 2020 года, и это не единственный сегмент финансового рынка, который закладывает в цены скорое повышения ставок в США. В настоящий момент рынок процентных свопов учитывает в котировках повышение ставки по федеральным фондам на полные 0,25% на июньском заседании ФРС, и еще одно аналогичное повышение в ноябре. Динамика фьючерсов на ставку по федеральным фондам (декабрь’22) предполагает, что к концу следующего года она вырастет до 1,015%.

При этом доходность десятилетних трежерис уже больше месяца колеблется вокруг отметки 1,6% и пока отказывается идти выше. Это можно объяснить тем, что инвесторы смотрят дальше текущего ценового давления, обусловленного, помимо прочего, перебоями в цепочках поставок, и полагают, что со временем пандемия отступит, а промышленность вернется к норме. Все это должно способствовать снижению инфляции в средне- и долгосрочной перспективах и тем самым подтвердить тезис ФРС о ее временном характере.

Корпоративные истории:

акции Astra Space (ASTR) росли на 43% (рекордное значение со 2 февраля) после сообщения компании о том, что ее ракета вышла на орбиту

акции Xpeng (XPEV) прибавляли 6,2%: компания представила новый SUV, который может стать прямым конкурентом модели Y от Tesla и серии ES, которую производит Nio

акции Rivian (RIVN) снижались на 7,9%: Ford Motor (F) отказался от планов совместной разработки электромобиля с американским стартапом

На 18:45 мск:

S&P 500 — 4 740 п. (+0,91%), с нач. года +26,21%

Dow Jones Industrial — 35 842 п. (+0,68%), с нач. года +17,11%

Nasdaq Composite — 16 171 п. (+0,72%), с нач. года +25,49%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 18:45 мск росли 10 из 11 основных секторов индекса. Наилучшую динамику показывали сектора энергетики (+2,00%), финансов (+1,62%), и технологий (+1,41%).

Снижались только акции телекомов (-0,13%).

76% компонентов S&P 500 дорожали и 24% дешевели.

Сопоставительный анализ говорит о том, что даже на новых исторических максимумах рынок акций США остается относительно дешевым. По данным Credit Suisse, в четверг, 18 ноября, форвардная дивидендная доходность 58% компонентов S&P 500 превышала 4,38%, которые предлагают высокодоходные облигации из соответствующего индекса, рассчитываемого Bloomberg. Стратег банка Эндрю Гартвайт считает это указанием на то, что американские компании могут перенаправить деньги с выплаты дивидендов на обратный выкуп собственных акций.

Кривая доходности гособлигаций США продолжает сглаживаться: сегодня спред доходности между 2- и 20-летними трежерис достиг минимального значения с начала 2020 года, и это не единственный сегмент финансового рынка, который закладывает в цены скорое повышения ставок в США. В настоящий момент рынок процентных свопов учитывает в котировках повышение ставки по федеральным фондам на полные 0,25% на июньском заседании ФРС, и еще одно аналогичное повышение в ноябре. Динамика фьючерсов на ставку по федеральным фондам (декабрь’22) предполагает, что к концу следующего года она вырастет до 1,015%.

При этом доходность десятилетних трежерис уже больше месяца колеблется вокруг отметки 1,6% и пока отказывается идти выше. Это можно объяснить тем, что инвесторы смотрят дальше текущего ценового давления, обусловленного, помимо прочего, перебоями в цепочках поставок, и полагают, что со временем пандемия отступит, а промышленность вернется к норме. Все это должно способствовать снижению инфляции в средне- и долгосрочной перспективах и тем самым подтвердить тезис ФРС о ее временном характере.

Корпоративные истории:

акции Astra Space (ASTR) росли на 43% (рекордное значение со 2 февраля) после сообщения компании о том, что ее ракета вышла на орбиту

акции Xpeng (XPEV) прибавляли 6,2%: компания представила новый SUV, который может стать прямым конкурентом модели Y от Tesla и серии ES, которую производит Nio

акции Rivian (RIVN) снижались на 7,9%: Ford Motor (F) отказался от планов совместной разработки электромобиля с американским стартапом

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба