23 ноября 2021 Сусин Егор

Запас прочности истощается.

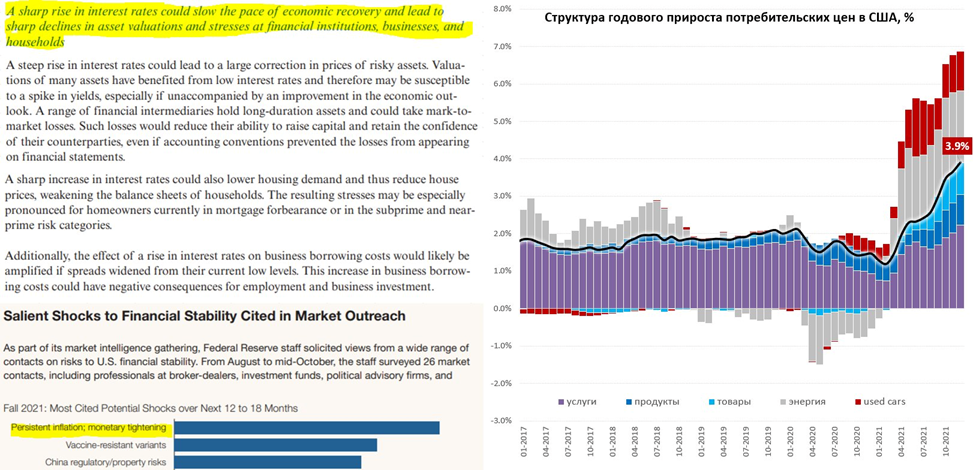

На днях ФРС опубликовала свой традиционный обзор рисков финансовой стабильности, есть там и covid, и риск китайского кризиса, но это все в целом понятно (ссылка в комментариях). На второе место в краткосрочных рисках (после коронавируса) ФРС поставила риски роста процентных ставок. Опрошенные участники рынка считают главным риском устойчивую инфляцию, которая может привести все к тому-же – ужесточению монетарной политики обвалу стоимости активов. Это и так ясно, конечно, чем дольше периоды ультрамягкой политики – тем выше оценки активов, ниже премии за риск, несмотря на больший объем накопленного долга – тем более чувствительна система к изменениям ставок. Вся политика строится на концепции отсутствия ограничений предложения (товаров и труда) при ограниченном спросе (демография, расслоение и пр.), что формирует концепцию дефляционного цикла. В таком цикле повышения ставок в общем-то и не потребуется и фактически это заложено в стратегию ФРС и Ко.

Так, или иначе, но данная концепция предполагает потерю независимости центральными банками, т.к. при инфляции (выходящей за рамки базового дефляционного тренда) монетарные власти встают перед жестким выбором между инфляцией и финансовой стабильностью. Причем, чем дольше накапливаются дисбалансы, тем больше и потенциальные риски для финансовой стабильности, тем ближе порог перехода к состоянию финансовой нестабильности системы, т.к. запас прочности истощается. Мало того, учитывая сложность финансовой системы оценить аллокацию рисков в ней практически невозможно, как и то, где именно порог перехода ситуации в полноценный финансовый кризис.

Потому, несмотря на громкие заявления ФРС и Ко о наличии инструментов борьбы с инфляцией, использование этих инструментов крайне проблематично и сама ФРС прекрасно это понимает, как и другие ЦБ. Отсюда и метания Банка Англии, как только он увидел первичную реакцию рынков на сигналы о повышении ставок – сразу дал «задний ход», это же отчасти сделала и ФРС. Отсюда и этот «пьяный танец» … чуть жестче … чуть мягче … чуть жестче … чуть мягче … - все это ничто иное, как попытки балансировать, чтобы удержать хоть какой-то контроль над ситуацией (ожиданиями), пока инфляция "сама собой" не снизится, вернувшись в «дефляционный цикл». Но ФРС очень жестко ошибается в сроках этого возврата и устойчивости инфляционных драйверов, а это начинает рвать на части саму ФРС (ястребы оживились), потребительские ожидания, политическую повестку.

Какие факторы можно отнести к инфляционным сейчас (их много): большой объем избыточных сбережений (~$3 трлн) и значительный потенциал долгового финансирования (~$2 трлн в год) при сохранении мягкой ДКП, эффект богатства (недвижимость более значима, чем сконцентрированные у ТОП10 финактивы), сохранение бюджетного стимула (дефицит 5-10% ВВП), дефицит рабочей силы и рост зарплат при … это не все, но основное и здесь много монетарного фактора. Предложение производство/логистика/труд просто не могут успеть за ростом спроса …

Что остается «товарищам» из Белого дома – это, видимо, попытаться "сбить пену" с рынка коммодитиз (в первую очередь с нефти, т.к. ожидания американцев сильно завязаны на цены бензина). И попытаться дотянуть до лета, когда инфляция может присесть за счет эффекта базы. Проблема в том, что это лишь "заплатка", которая, в лучшем случае, дает время осмотреться ...

P.S.: Об этом, видимо, Байден с Си и общались, т.к. это и в интересах Китая тоже ... “Мы работаем над вопросом об использовании нефти из запасов”, - Рейтер со ссылкой на представителя Национального управления по продовольствию и стратегическим резервам Китая.

На днях ФРС опубликовала свой традиционный обзор рисков финансовой стабильности, есть там и covid, и риск китайского кризиса, но это все в целом понятно (ссылка в комментариях). На второе место в краткосрочных рисках (после коронавируса) ФРС поставила риски роста процентных ставок. Опрошенные участники рынка считают главным риском устойчивую инфляцию, которая может привести все к тому-же – ужесточению монетарной политики обвалу стоимости активов. Это и так ясно, конечно, чем дольше периоды ультрамягкой политики – тем выше оценки активов, ниже премии за риск, несмотря на больший объем накопленного долга – тем более чувствительна система к изменениям ставок. Вся политика строится на концепции отсутствия ограничений предложения (товаров и труда) при ограниченном спросе (демография, расслоение и пр.), что формирует концепцию дефляционного цикла. В таком цикле повышения ставок в общем-то и не потребуется и фактически это заложено в стратегию ФРС и Ко.

Так, или иначе, но данная концепция предполагает потерю независимости центральными банками, т.к. при инфляции (выходящей за рамки базового дефляционного тренда) монетарные власти встают перед жестким выбором между инфляцией и финансовой стабильностью. Причем, чем дольше накапливаются дисбалансы, тем больше и потенциальные риски для финансовой стабильности, тем ближе порог перехода к состоянию финансовой нестабильности системы, т.к. запас прочности истощается. Мало того, учитывая сложность финансовой системы оценить аллокацию рисков в ней практически невозможно, как и то, где именно порог перехода ситуации в полноценный финансовый кризис.

Потому, несмотря на громкие заявления ФРС и Ко о наличии инструментов борьбы с инфляцией, использование этих инструментов крайне проблематично и сама ФРС прекрасно это понимает, как и другие ЦБ. Отсюда и метания Банка Англии, как только он увидел первичную реакцию рынков на сигналы о повышении ставок – сразу дал «задний ход», это же отчасти сделала и ФРС. Отсюда и этот «пьяный танец» … чуть жестче … чуть мягче … чуть жестче … чуть мягче … - все это ничто иное, как попытки балансировать, чтобы удержать хоть какой-то контроль над ситуацией (ожиданиями), пока инфляция "сама собой" не снизится, вернувшись в «дефляционный цикл». Но ФРС очень жестко ошибается в сроках этого возврата и устойчивости инфляционных драйверов, а это начинает рвать на части саму ФРС (ястребы оживились), потребительские ожидания, политическую повестку.

Какие факторы можно отнести к инфляционным сейчас (их много): большой объем избыточных сбережений (~$3 трлн) и значительный потенциал долгового финансирования (~$2 трлн в год) при сохранении мягкой ДКП, эффект богатства (недвижимость более значима, чем сконцентрированные у ТОП10 финактивы), сохранение бюджетного стимула (дефицит 5-10% ВВП), дефицит рабочей силы и рост зарплат при … это не все, но основное и здесь много монетарного фактора. Предложение производство/логистика/труд просто не могут успеть за ростом спроса …

Что остается «товарищам» из Белого дома – это, видимо, попытаться "сбить пену" с рынка коммодитиз (в первую очередь с нефти, т.к. ожидания американцев сильно завязаны на цены бензина). И попытаться дотянуть до лета, когда инфляция может присесть за счет эффекта базы. Проблема в том, что это лишь "заплатка", которая, в лучшем случае, дает время осмотреться ...

P.S.: Об этом, видимо, Байден с Си и общались, т.к. это и в интересах Китая тоже ... “Мы работаем над вопросом об использовании нефти из запасов”, - Рейтер со ссылкой на представителя Национального управления по продовольствию и стратегическим резервам Китая.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба