Компания TCS Group опубликовала в среду, 24 ноября, финансовые результаты (МСФО) по итогам III квартала и 9 месяцев 2021 года.

Ключевые цифры отчета:

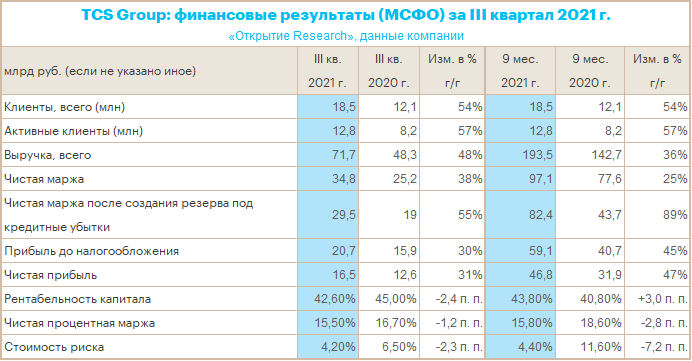

Общее число клиентов увеличилось до 18,5 млн (в III квартале 2020 г. — 12,1 млн)

Выручка выросла на 48% и достигла 71,7 млрд руб. (в III квартале 2020 г. — 48,3 млрд руб.)

Доля направлений деятельности, не связанных с кредитованием, составила 45% от выручки Группы

Чистая прибыль увеличилась на 31% и составила 16,5 млрд руб. (в III квартале 2020 г. — 12,6 млрд руб.)

Рентабельность капитала достигла 42,6% (в III квартале 2020 г. — 45,0%)

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«TCS Group продолжает уверенными шагами идти к поставленным целям. Группа подтвердила прогнозы по основным показателям на 2021 год: чистая прибыль ожидается не менее 60 млрд рублей, прирост чистого кредитного портфеля — свыше 50%. Динамика, безусловно, феноменальная, однако быстрый рост, а также статус системообразующего финансового института требует дополнительного капитала. Именно поэтому Группа по-прежнему воздерживается от выплаты дивидендов, и данный статус-кво сохранится как минимум в следующие два квартала. Несколько настораживает резкий рост операционных расходов в III квартале, однако это также может быть оборотной стороной стремительного расширения бизнеса».

Прогноз компании на 2021 г.

Руководство подтвердило прогноз на 2021 финансовый год:

чистый прирост кредитного портфеля — более 50%;

стоимость риска — менее 5%;

стоимость фондирования — 3–4%;

выручка, не связанная с кредитованием, — более 40%;

чистая прибыль — не менее 60 млрд руб.

Динамика акций

Расписки TCS Group по состоянию на 17:30 мск теряли в цене 2% до 6915 руб. При этом индекс МосБиржи снижался на 0,5%, а отраслевой индекс «Финансов» аналогично падал на 0,5%. Соответственно, бумага смотрелась хуже рынка.

Накануне котировки падали до минимума с конца сентября и впервые с момента листинга в феврале 2020 года опускались заметно ниже 100-дневной скользящей средней линии. Однако уровень 6500 руб. выступил прочной поддержкой, но пока закрепиться вновь выше 100-дневной МА не удается. Разочарование инвесторов может быть связано с тем, что компания не планирует выплачивать дивиденды в первой квартальной четверти 2022 года, поскольку требования к капиталу были повышены, когда Банк России причислил TCS Group к системно значимым кредитным организациям. Напомним, по итогам IV квартала TCS Group выплатил дивиденды в размере $0,24 на одну акцию или GDR и объявил в марте о планах временно приостановить выплату дивидендов до конца 2021 года.

С начала 2021 г. расписки TCS Group подорожали на 191%, с момента листинга — на 472%.

Консенсус-оценка рынка

По бумагам компании, которые торгуются в Лондоне, 9 рекомендаций «покупать», 3 — «продавать», 5 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет $97,1., что на 5,8% выше текущей цены ($91,74.).

Полноценная ипотека

Тинькофф банк планирует запустить полноценное ипотечное кредитование в первом полугодии 2022 года, а пока начнет с рефинансирования ипотеки других банков, сообщил финансовый директор банка Илья Писемский в ходе телефонной конференции в среду. Тинькофф несколько лет развивал ипотечное кредитование по агентской схеме, проект «Тинькофф ипотека» был запущен весной 2015 года. Однако ровно через 4 года было принято решение свернуть проект. Банк заявил, что реализуемая схема не может быть прибыльной в России. В конце прошлого года CEO Оливер Хьюз сообщил, что TCS думает запустить ипотечное направление. Для клиентов планировалось это сделать уже осенью 2021 года.

Ключевые цифры отчета:

Общее число клиентов увеличилось до 18,5 млн (в III квартале 2020 г. — 12,1 млн)

Выручка выросла на 48% и достигла 71,7 млрд руб. (в III квартале 2020 г. — 48,3 млрд руб.)

Доля направлений деятельности, не связанных с кредитованием, составила 45% от выручки Группы

Чистая прибыль увеличилась на 31% и составила 16,5 млрд руб. (в III квартале 2020 г. — 12,6 млрд руб.)

Рентабельность капитала достигла 42,6% (в III квартале 2020 г. — 45,0%)

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»:

«TCS Group продолжает уверенными шагами идти к поставленным целям. Группа подтвердила прогнозы по основным показателям на 2021 год: чистая прибыль ожидается не менее 60 млрд рублей, прирост чистого кредитного портфеля — свыше 50%. Динамика, безусловно, феноменальная, однако быстрый рост, а также статус системообразующего финансового института требует дополнительного капитала. Именно поэтому Группа по-прежнему воздерживается от выплаты дивидендов, и данный статус-кво сохранится как минимум в следующие два квартала. Несколько настораживает резкий рост операционных расходов в III квартале, однако это также может быть оборотной стороной стремительного расширения бизнеса».

Прогноз компании на 2021 г.

Руководство подтвердило прогноз на 2021 финансовый год:

чистый прирост кредитного портфеля — более 50%;

стоимость риска — менее 5%;

стоимость фондирования — 3–4%;

выручка, не связанная с кредитованием, — более 40%;

чистая прибыль — не менее 60 млрд руб.

Динамика акций

Расписки TCS Group по состоянию на 17:30 мск теряли в цене 2% до 6915 руб. При этом индекс МосБиржи снижался на 0,5%, а отраслевой индекс «Финансов» аналогично падал на 0,5%. Соответственно, бумага смотрелась хуже рынка.

Накануне котировки падали до минимума с конца сентября и впервые с момента листинга в феврале 2020 года опускались заметно ниже 100-дневной скользящей средней линии. Однако уровень 6500 руб. выступил прочной поддержкой, но пока закрепиться вновь выше 100-дневной МА не удается. Разочарование инвесторов может быть связано с тем, что компания не планирует выплачивать дивиденды в первой квартальной четверти 2022 года, поскольку требования к капиталу были повышены, когда Банк России причислил TCS Group к системно значимым кредитным организациям. Напомним, по итогам IV квартала TCS Group выплатил дивиденды в размере $0,24 на одну акцию или GDR и объявил в марте о планах временно приостановить выплату дивидендов до конца 2021 года.

С начала 2021 г. расписки TCS Group подорожали на 191%, с момента листинга — на 472%.

Консенсус-оценка рынка

По бумагам компании, которые торгуются в Лондоне, 9 рекомендаций «покупать», 3 — «продавать», 5 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет $97,1., что на 5,8% выше текущей цены ($91,74.).

Полноценная ипотека

Тинькофф банк планирует запустить полноценное ипотечное кредитование в первом полугодии 2022 года, а пока начнет с рефинансирования ипотеки других банков, сообщил финансовый директор банка Илья Писемский в ходе телефонной конференции в среду. Тинькофф несколько лет развивал ипотечное кредитование по агентской схеме, проект «Тинькофф ипотека» был запущен весной 2015 года. Однако ровно через 4 года было принято решение свернуть проект. Банк заявил, что реализуемая схема не может быть прибыльной в России. В конце прошлого года CEO Оливер Хьюз сообщил, что TCS думает запустить ипотечное направление. Для клиентов планировалось это сделать уже осенью 2021 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба