Итоги торгов 29.11

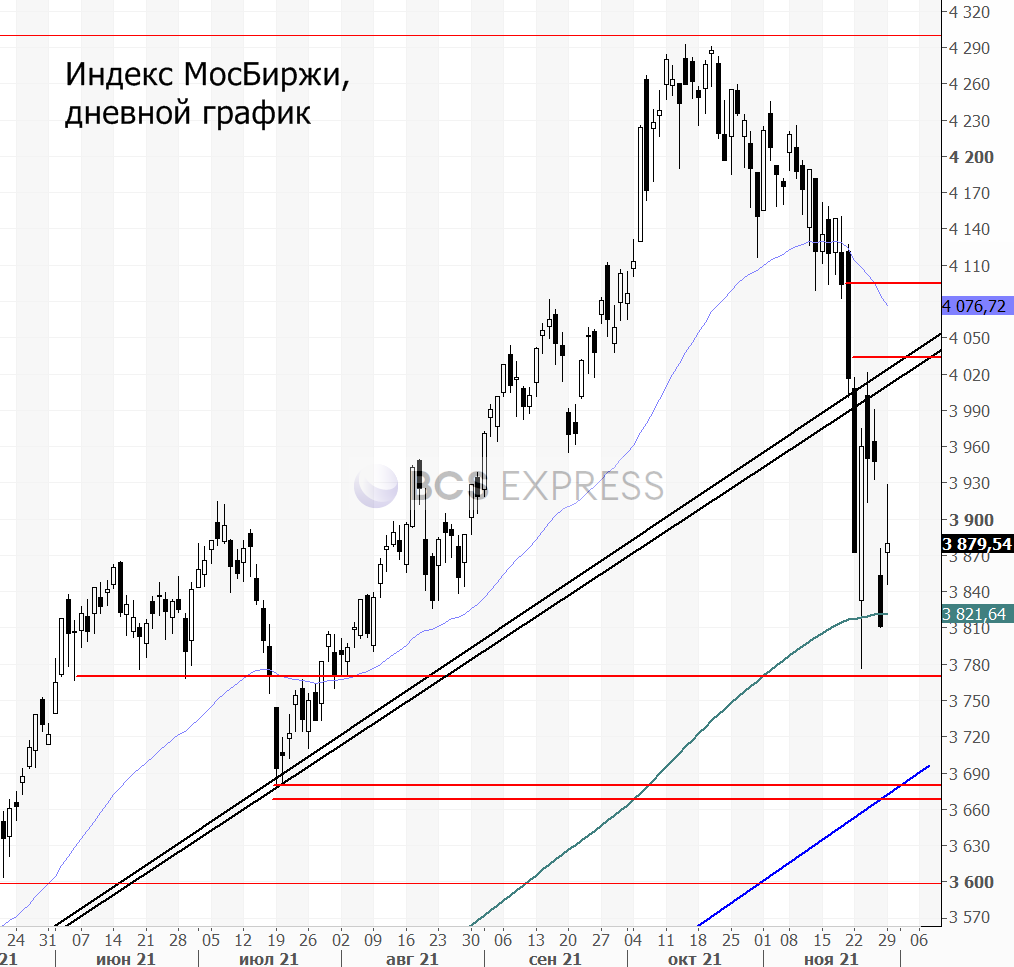

Индекс МосБиржи: 3879,54 п. (+1,80%)

Индекс РТС: 1638,72 п. (+2,21%)

Главное

В понедельник на большинстве мировых рынков наблюдалась положительная динамика после обвала пятницы. Российские индексы выросли вместе с подъемом сырьевых площадок. В рамках отскока лучше остальных выглядели наиболее тяжеловесные акции: Газпром, Сбербанк, Лукойл и Роснефть. Обороты были выше средних, в бумагах индекса наторговали на 141 млрд руб.

В целом среднесрочный фундаментальный взгляд на российские акции положительный, если удастся избежать негативного варианта развития событий в связи с новыми штаммами. При этом геополитические риски, вероятно, отойдут на второй план. Возможно, даже удастся отыграть часть геополитического дисконта, который был заложен в цены в ноябре. В этом плане ожидаемые до конца года переговоры президентов США и России — позитивный фактор.

По индексу МосБиржи уровни около 3760–3780 п. остаются ближайшей сильной зоной технической поддержки. Спуск в эту область при прочих равных можно рассматривать в качестве повода для наращивания позиций. Ближайший потенциал для отскока — это область 3970–4035 п.

Фьючерсы на нефть Brent выросли на 2,2%, и это можно назвать скромным результатом. В моменте рост составлял более 5%, но после комментариев крупных нефтепроизводителей ажиотажный спрос был сбит. В частности, СМИ сообщили, что Саудовская Аравия не испытывает беспокойства по поводу влияния омикрон-штамма на энергетический рынок. Об этом заявил министр энергетики страны Абдель Азиз бен Сальман Аль Сауд. В то же время вице-премьер Александр Новак также сообщил, что Россия пока не видит необходимости в принятии срочных мер ОПЕК+ из-за появления нового штамма.

В связи с этим растут шансы, что страны ОПЕК+ пока не будут учитывать новые вводные и на предстоящем заседании 2 декабря примут решение о подтверждении планового повышения добычи нефти еще на 400 тыс. б/с. Реакция котировок Brent на подобный шаг, вероятно, в моменте будет негативной, особенно с учетом анонсированного распечатывания стратегических резервов США и ряда других стран.

Что касается технической картины по Brent, то в данный момент зона сопротивления в рамках начавшегося отскока сместилась в область $77–78. Во вторник с утра нефтяные фьючерсы умеренно растут. Тем не менее пока нет уверенности в завершенности фазы снижения. Снизу более-менее сильный диапазон поддержки находится в районе $70–71. Риски тестирования этих рубежей все еще сохраняются, особенно с учетом рыночной недооценки возобновления переговоров по ядерной сделке с Ираном. Этот момент явно не заложен в цену. При снятии санкций с Тегерана в будущем на рынок поступят как минимум лишние 1–1,5 млн б/с.

Российский рубль вчера выглядел сильно. Курс USD/RUB вернулся к 74,6. В среднесрочной перспективе при сохранении текущих нефтяных котировок ожидаем курс чуть ниже сегодняшних значений. Поддержку способны оказывать факторы относительно высоких реальных процентных ставок, жесткой политики ЦБ РФ, а также показатели торгового баланса. Кроме того, возможно замедление рублевой инфляции уже в ближайшие месяцы.

На долговом рынке наблюдаются попытки разворота тренда. Индекс гособлигаций (RGBI) вчера вырос на 0,7%, продолжив отскок от трехлетних минимумов. На мой взгляд, быстрого V-образного движения здесь сложно ожидать. Скорее всего, восстановление будет происходить очень медленно, а сейчас в ОФЗ мы видим лишь временный всплеск спроса на фоне накопленной перепроданности. На рынке корпоративных облигаций столь сильного отскока пока еще не наблюдается. Ключевым фактором для позитивной динамики бондов должны стать четкие признаки замедления инфляции в стране — внимательно будем следить за недельной статистикой по средам.

В фокусе

• Сегежа (+5,2%). Акции компании выглядели лучше рынка как во время сползания российских индексов последних недель, так и в рамках вчерашнего отскока. Устойчивая динамика лишь подтверждает сильный инвестиционный кейс по бумагам Сегежи. Акции не выглядят чрезмерно дешевыми, однако повышенные мультипликаторы полностью оправданы перспективами роста бизнеса и реализации объемной инвестиционной программы. Компания может расти заметно быстрее рынка благодаря высокой степени вертикальной интеграции, низкой себестоимости производства. Долгосрочный взгляд на бумаги Сегежи положительный. Локальные волны снижения могут быть интересны для увеличения длинных позиций.

• Газпром (+4,1%). Компания успешно отчиталась за III квартал. На одну акцию уже заработано около 29 руб. дивидендов, если распределять 50% чистой прибыли акционерам. Однако IV квартал будет еще сильнее, так что дивдоходность может спокойно превысить 12–13% по текущим уровням. Более того, и по итогам 2022 г. в базовом сценарии выплаты едва ли будут ниже, чем за этот год. В связи с этим менеджмент отмечает недооценку бумаг. Учитывая фактор низких запасов в хранилищах газа и наступивший отопительный сезон, котировки форвардных контрактов на газ не предполагают заметного снижения цен в ближайшие месяцы.

• АЛРОСА (+3,7%). Как сообщил Economic Times, цены на алмазное сырье выросли на 5–10% за последние несколько дней на фоне проблем с поставками из-за нового штамма коронавируса. Речь идет о проблемах в Южной Африке, в частности в Республике Ботсвана, граничащей с ЮАР, где и обнаружили новый штамм. В этих странах расположены основные месторождения De Beers — одного из ключевых и крупнейших игроков на рынке алмазов.

Тренд на рост цен на алмазы может быть устойчивым, если учитывать то, что рынок в следующем году может находиться в состоянии дефицита, когда спрос на продукцию превышает предложение.

• Татнефть-ао (+2%), Татнефть-ап (+2,3%). Финансовые результаты по итогам III квартала можно назвать умеренно позитивными. Компания выигрывает от высоких цен на нефть и восстановления добычи в рамках соглашения ОПЕК+. Тем не менее в III квартале операционная рентабельность была под давлением из-за роста издержек в том числе по налоговым отчислениям и SG&A. Отчет вряд ли окажет существенное влияние на динамику акций Татнефти, так как куда большее значение сейчас имеют настроения на рынках. При текущих ценах на нефть среднесрочные ожидания по акциям Татнефти в целом положительные.

• Аэрофлот (+0,2%). Авиакомпания отчиталась о прибыли в III квартале: 11,6 млрд руб. против убытка 21,1 млрд руб. годом ранее. Показатель превысил консенсус прогноз почти на 40%. Авиаперевозчик сильно увеличил операционную прибыль на фоне ослаблений карантинных ограничений. Операционные издержки за исключением авиатоплива выросли лишь в 1,5 раза при двукратном увеличении выручки за тот же период. В III квартале опережающими темпами росли расходы на авиатопливо — рост в 2,4 раза г/г, на фоне удорожания нефти. В IV квартале давление должно лишь усилиться из-за эффекта временного лага. Отчет должен поддержать настроения инвесторов в бумаге, однако текущая эпидемиологическая ситуация не дает поводов для оптимизма акционерам Аэрофлота. Пока на повестке остается новый штамм коронавируса, бумаги компании могут выглядеть хуже рынка.

• Полиметалл (-2,8%), Полюс (-1,5%). Наиболее ликвидные акции золотодобывающего сектора оказались под закономерным давлением из-за негативной динамики золота. Пятничный всплеск интереса к компаниям был кратковременным, так как цены на драгметаллы пока выглядят слабо. В пятницу в золоте произошел импульс роста на фоне неопределенности и рисков более длительного сохранения монетарных стимулов, но это движение оказалось неустойчивым. В связи с этим пока сдержанный взгляд на акции сектора.

• По итогам сегодняшнего дня вступят в силу итоги квартальной ребалансировки индексов MSCI. В такие дни в голубых фишках часто происходят нелогичные движения, которые не подкреплены корпоративными новостями. На аукционе закрытия возможны сильные отклонения на высоких оборотах.

• Сегодня начинается инвестиционный форум ВТБ Капитал «Россия зовет!». Он продлится два дня. Во вторник состоится макроэкономическая сессия, а также видеоконференция с Владимиром Путиным. Часто подобные события служат важным информационным источником, когда крупный бизнес в кулуарах форума комментирует какие-либо корпоративные события.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей основной сессии в понедельник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,2%, нефть Brent в плюсе на 0,9% и находится около уровня $73,8.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Индекс МосБиржи: 3879,54 п. (+1,80%)

Индекс РТС: 1638,72 п. (+2,21%)

Главное

В понедельник на большинстве мировых рынков наблюдалась положительная динамика после обвала пятницы. Российские индексы выросли вместе с подъемом сырьевых площадок. В рамках отскока лучше остальных выглядели наиболее тяжеловесные акции: Газпром, Сбербанк, Лукойл и Роснефть. Обороты были выше средних, в бумагах индекса наторговали на 141 млрд руб.

В целом среднесрочный фундаментальный взгляд на российские акции положительный, если удастся избежать негативного варианта развития событий в связи с новыми штаммами. При этом геополитические риски, вероятно, отойдут на второй план. Возможно, даже удастся отыграть часть геополитического дисконта, который был заложен в цены в ноябре. В этом плане ожидаемые до конца года переговоры президентов США и России — позитивный фактор.

По индексу МосБиржи уровни около 3760–3780 п. остаются ближайшей сильной зоной технической поддержки. Спуск в эту область при прочих равных можно рассматривать в качестве повода для наращивания позиций. Ближайший потенциал для отскока — это область 3970–4035 п.

Фьючерсы на нефть Brent выросли на 2,2%, и это можно назвать скромным результатом. В моменте рост составлял более 5%, но после комментариев крупных нефтепроизводителей ажиотажный спрос был сбит. В частности, СМИ сообщили, что Саудовская Аравия не испытывает беспокойства по поводу влияния омикрон-штамма на энергетический рынок. Об этом заявил министр энергетики страны Абдель Азиз бен Сальман Аль Сауд. В то же время вице-премьер Александр Новак также сообщил, что Россия пока не видит необходимости в принятии срочных мер ОПЕК+ из-за появления нового штамма.

В связи с этим растут шансы, что страны ОПЕК+ пока не будут учитывать новые вводные и на предстоящем заседании 2 декабря примут решение о подтверждении планового повышения добычи нефти еще на 400 тыс. б/с. Реакция котировок Brent на подобный шаг, вероятно, в моменте будет негативной, особенно с учетом анонсированного распечатывания стратегических резервов США и ряда других стран.

Что касается технической картины по Brent, то в данный момент зона сопротивления в рамках начавшегося отскока сместилась в область $77–78. Во вторник с утра нефтяные фьючерсы умеренно растут. Тем не менее пока нет уверенности в завершенности фазы снижения. Снизу более-менее сильный диапазон поддержки находится в районе $70–71. Риски тестирования этих рубежей все еще сохраняются, особенно с учетом рыночной недооценки возобновления переговоров по ядерной сделке с Ираном. Этот момент явно не заложен в цену. При снятии санкций с Тегерана в будущем на рынок поступят как минимум лишние 1–1,5 млн б/с.

Российский рубль вчера выглядел сильно. Курс USD/RUB вернулся к 74,6. В среднесрочной перспективе при сохранении текущих нефтяных котировок ожидаем курс чуть ниже сегодняшних значений. Поддержку способны оказывать факторы относительно высоких реальных процентных ставок, жесткой политики ЦБ РФ, а также показатели торгового баланса. Кроме того, возможно замедление рублевой инфляции уже в ближайшие месяцы.

На долговом рынке наблюдаются попытки разворота тренда. Индекс гособлигаций (RGBI) вчера вырос на 0,7%, продолжив отскок от трехлетних минимумов. На мой взгляд, быстрого V-образного движения здесь сложно ожидать. Скорее всего, восстановление будет происходить очень медленно, а сейчас в ОФЗ мы видим лишь временный всплеск спроса на фоне накопленной перепроданности. На рынке корпоративных облигаций столь сильного отскока пока еще не наблюдается. Ключевым фактором для позитивной динамики бондов должны стать четкие признаки замедления инфляции в стране — внимательно будем следить за недельной статистикой по средам.

В фокусе

• Сегежа (+5,2%). Акции компании выглядели лучше рынка как во время сползания российских индексов последних недель, так и в рамках вчерашнего отскока. Устойчивая динамика лишь подтверждает сильный инвестиционный кейс по бумагам Сегежи. Акции не выглядят чрезмерно дешевыми, однако повышенные мультипликаторы полностью оправданы перспективами роста бизнеса и реализации объемной инвестиционной программы. Компания может расти заметно быстрее рынка благодаря высокой степени вертикальной интеграции, низкой себестоимости производства. Долгосрочный взгляд на бумаги Сегежи положительный. Локальные волны снижения могут быть интересны для увеличения длинных позиций.

• Газпром (+4,1%). Компания успешно отчиталась за III квартал. На одну акцию уже заработано около 29 руб. дивидендов, если распределять 50% чистой прибыли акционерам. Однако IV квартал будет еще сильнее, так что дивдоходность может спокойно превысить 12–13% по текущим уровням. Более того, и по итогам 2022 г. в базовом сценарии выплаты едва ли будут ниже, чем за этот год. В связи с этим менеджмент отмечает недооценку бумаг. Учитывая фактор низких запасов в хранилищах газа и наступивший отопительный сезон, котировки форвардных контрактов на газ не предполагают заметного снижения цен в ближайшие месяцы.

• АЛРОСА (+3,7%). Как сообщил Economic Times, цены на алмазное сырье выросли на 5–10% за последние несколько дней на фоне проблем с поставками из-за нового штамма коронавируса. Речь идет о проблемах в Южной Африке, в частности в Республике Ботсвана, граничащей с ЮАР, где и обнаружили новый штамм. В этих странах расположены основные месторождения De Beers — одного из ключевых и крупнейших игроков на рынке алмазов.

Тренд на рост цен на алмазы может быть устойчивым, если учитывать то, что рынок в следующем году может находиться в состоянии дефицита, когда спрос на продукцию превышает предложение.

• Татнефть-ао (+2%), Татнефть-ап (+2,3%). Финансовые результаты по итогам III квартала можно назвать умеренно позитивными. Компания выигрывает от высоких цен на нефть и восстановления добычи в рамках соглашения ОПЕК+. Тем не менее в III квартале операционная рентабельность была под давлением из-за роста издержек в том числе по налоговым отчислениям и SG&A. Отчет вряд ли окажет существенное влияние на динамику акций Татнефти, так как куда большее значение сейчас имеют настроения на рынках. При текущих ценах на нефть среднесрочные ожидания по акциям Татнефти в целом положительные.

• Аэрофлот (+0,2%). Авиакомпания отчиталась о прибыли в III квартале: 11,6 млрд руб. против убытка 21,1 млрд руб. годом ранее. Показатель превысил консенсус прогноз почти на 40%. Авиаперевозчик сильно увеличил операционную прибыль на фоне ослаблений карантинных ограничений. Операционные издержки за исключением авиатоплива выросли лишь в 1,5 раза при двукратном увеличении выручки за тот же период. В III квартале опережающими темпами росли расходы на авиатопливо — рост в 2,4 раза г/г, на фоне удорожания нефти. В IV квартале давление должно лишь усилиться из-за эффекта временного лага. Отчет должен поддержать настроения инвесторов в бумаге, однако текущая эпидемиологическая ситуация не дает поводов для оптимизма акционерам Аэрофлота. Пока на повестке остается новый штамм коронавируса, бумаги компании могут выглядеть хуже рынка.

• Полиметалл (-2,8%), Полюс (-1,5%). Наиболее ликвидные акции золотодобывающего сектора оказались под закономерным давлением из-за негативной динамики золота. Пятничный всплеск интереса к компаниям был кратковременным, так как цены на драгметаллы пока выглядят слабо. В пятницу в золоте произошел импульс роста на фоне неопределенности и рисков более длительного сохранения монетарных стимулов, но это движение оказалось неустойчивым. В связи с этим пока сдержанный взгляд на акции сектора.

• По итогам сегодняшнего дня вступят в силу итоги квартальной ребалансировки индексов MSCI. В такие дни в голубых фишках часто происходят нелогичные движения, которые не подкреплены корпоративными новостями. На аукционе закрытия возможны сильные отклонения на высоких оборотах.

• Сегодня начинается инвестиционный форум ВТБ Капитал «Россия зовет!». Он продлится два дня. Во вторник состоится макроэкономическая сессия, а также видеоконференция с Владимиром Путиным. Часто подобные события служат важным информационным источником, когда крупный бизнес в кулуарах форума комментирует какие-либо корпоративные события.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей основной сессии в понедельник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,2%, нефть Brent в плюсе на 0,9% и находится около уровня $73,8.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба