На прошлой неделе акции VEON стали доступны для торговли на Московской бирже под тикером VEON-RX. Рассмотрим, что за компания стоит за этой акцией, стоит ли рассмотреть бумагу для добавления в портфель.

Бизнес и структура холдинга

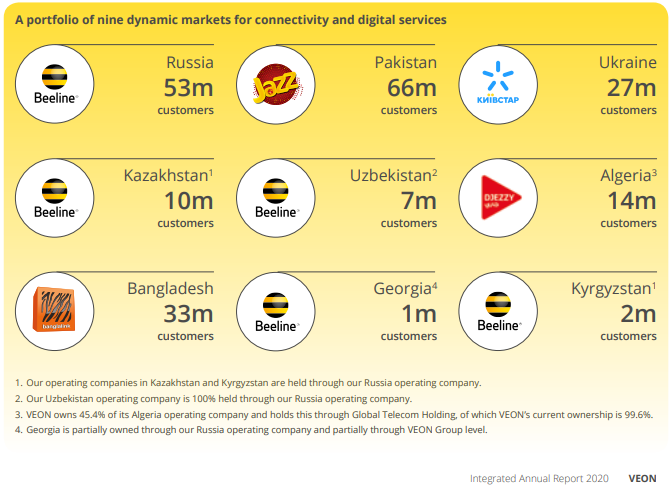

Холдинг VEON — международный телекоммуникационный холдинг, представленный в 9 странах под брендами Beeline, Jazz, Kyivstar, Djezzy, Izi, Toffee и Banglaink. Абонентская база насчитывает 213,5 млн активных клиентов. Ключевым активом компании выступает российское ПАО «Вымпелком».

Бизнес компании включает в себя цифровую и инфраструктурную части. Цифровая часть — непосредственно услуги мобильного оператора, а также развитие смежных экосистемных IT-сервисов. Инфраструктура представлена башенным бизнесом, включающим порядка 50 тыс. мобильных вышек и поддерживающим телекоммуникационную аппаратуру.

В последние годы компания постепенно упрощает корпоративную структуру и пытается нащупать вектор для дальнейшего развития. Создать глобального международного игрока не удалось, холдинг по-прежнему представляет набор разрозненных активов, слабо связанных между собой. В ближайшие годы компания может начать избавляться от неприоритетных активов и пытаться сфокусировать усилия на сильных сторонах. Если это удастся, то акции компании смогут заметно вырасти, поскольку на текущий момент бумаги VEON по мультипликаторам торгуются сильно дешевле конкурентов (EV/EBITDA на уровне 3х против медианных по отрасли 5х).

Одним из решений этого года является продажа башенного бизнеса в России, который оформлен на дочку «Национальная башенная компания» (НБК). В сентябре 2021 г. стало известно, что Veon достиг договоренности о сделке с «Сервис-Телеком», который готов выкупить 100% НБК за 70,65 млрд руб. (около $950 млн по актуальному курсу). Сделку планируется закрыть в конце 2021 г. или начале 2022 г. Большую часть суммы Veon получит сразу. При этом компания будет следующие 8 лет арендовать проданные вышки для собственных нужд и может многократно продлевать этот период при необходимости.

Идея избавиться от нерастущего, но требующего регулярных капитальных инвестиций элемента вертикальной интеграции, характерна не только для VEON, но и для других игроков отрасли. Мегафон в октябре договорился об объединении «башенных дочек» c Kismet Capital, а в ноябре стало известно, что МТС также ведет переговоры о продаже башен с Kismet Capital и «Сервис-Телекомом».

Сам VEON, как и другие операторы связи, планирует сфокусироваться на предоставлении услуг мобильного оператора и развитии экосистемы связанных сервисов.

Структура акционерного капитала

Акционерный капитал компании разделен на 1 756 731 135 акций, которые имеют листинг на бирже Euronext в Амстердаме и в виде депозитарных расписок на американской площадке NASDAQ. Теперь акции компании можно купить на Московской бирже под тикером VEON-RX.

Крупнейшим акционером VEON с долей 47,9% является инвестиционная структура Михаила Фридмана LetterOne со штаб-квартирой в Люксембурге. Около 8,3% принадлежит нидерландскому фонду Stichting administratiekantoor (The «Stichting»), остальные 43,8% компания относит к free-float.

Финансовые показатели и дивиденды

Первое, что бросается в глаза при взгляде на отчетность, это стабильное снижение выручки с 2017 г. со среднегодовым темпом 6,3% в год. EBITDA за счет роста маржинальности снижается чуть медленнее, в среднем на 3,2% в год.

В 2021 г. за счет эффекта постпандемийного восстановления компания, вероятно, покажет рост, но общая тенденция к снижению сохранится, поскольку результаты 9 мес. 2021 г. по-прежнему хуже аналогичного периода 2019 г.

Важным фактором здесь является то, что компания отчитывается в долларах США, а получает выручку в национальных валютах тех стран, где осуществляет деятельность. Если перевести показатели в рубли, то картина выглядит не так драматично, хотя о каком-то ощутимом росте здесь также речи не идет. В данном случае мы имеем дело со зрелым бизнесом, который в отсутствие ощутимой трансформации будет интересен для инвесторов исключительно в качестве дивидендной фишки. Разумеется, при условии стабилизации финансовых показателей.

Дивидендная политика VEON предполагает выплату 50% свободного денежного потока (FCF) после вычета расходов на лицензии. Однако последние выплаты компания осуществляла в марте 2019 г., после чего сделала паузу из-за кризисного периода. По итогам 2021 г. компания может вернуться к дивидендам, что может быть позитивно оценено рынком.

Долговая нагрузка VEON находится на достаточно высоком для отрасли уровне. По итогам 9 мес. 2021 г. чистый долг составил $8,2 млрд, соотношение Чистый Долг/EBITDA было около 2,5х. Потенциал сокращения долговой нагрузки и сопутствующего роста денежного потока, приходящегося на долю акционеров, является еще одним позитивным драйвером для акций компании.

Выводы по инвестиционному кейсу

Покупая акции VEON, инвестор приобретает в первую очередь долю в ключевом активе компании ПАО «Вымпелком», а также ряде других брендов, действующих на территории стран СНГ и Юго-Восточной Азии. В данном кейсе пока нет очевидных причин для ощутимого роста бизнеса в обозримой перспективе, но есть ряд потенциальных драйверов для повышения FCF и раскрытия стоимости. Эти драйверы будут актуальны при условии, что менеджменту удастся переломить ситуацию со снижением финансовых показателей.

Во-первых, это ожидаемое возвращение к практике выплаты дивидендов в I полугодии 2022 г. В 2020 г. акции очень сильно упали на фоне отмены выплат. Сейчас возвращение к дивидендам ожидаемо, но пока нет оснований считать, что оно полностью включено в котировки. Новости о выплатах за 2021 г. могут быть тепло приняты рынком.

Во-вторых, снижение долговой нагрузки. Компания может сократить долг, в том числе за счет средств, полученных от продажи башенного бизнеса. При этом сокращение поддерживающего CAPEX и расходов на обслуживание долга может частично компенсировать потери от снижения EBITDA из-за вывода башен за контур компании.

В-третьих, компания может достичь успехов в корпоративной трансформации и вернуться на траекторию роста. Это долгосрочная история и нет никаких гарантий, что она реализуется. Но в случае успеха компания может получить ощутимую дополнительную стоимость.

Техническая картина

Депозитарные расписки компании на бирже NASDAQ торгуются в районе $1,7 за штуку. При этом средняя цена за период 2018–2019 гг. составляла около $2,7–2,8. При реализации позитивных драйверов котировки могут вернуться к допандемийным уровням на горизонте 2022–2023 г.

Бизнес и структура холдинга

Холдинг VEON — международный телекоммуникационный холдинг, представленный в 9 странах под брендами Beeline, Jazz, Kyivstar, Djezzy, Izi, Toffee и Banglaink. Абонентская база насчитывает 213,5 млн активных клиентов. Ключевым активом компании выступает российское ПАО «Вымпелком».

Бизнес компании включает в себя цифровую и инфраструктурную части. Цифровая часть — непосредственно услуги мобильного оператора, а также развитие смежных экосистемных IT-сервисов. Инфраструктура представлена башенным бизнесом, включающим порядка 50 тыс. мобильных вышек и поддерживающим телекоммуникационную аппаратуру.

В последние годы компания постепенно упрощает корпоративную структуру и пытается нащупать вектор для дальнейшего развития. Создать глобального международного игрока не удалось, холдинг по-прежнему представляет набор разрозненных активов, слабо связанных между собой. В ближайшие годы компания может начать избавляться от неприоритетных активов и пытаться сфокусировать усилия на сильных сторонах. Если это удастся, то акции компании смогут заметно вырасти, поскольку на текущий момент бумаги VEON по мультипликаторам торгуются сильно дешевле конкурентов (EV/EBITDA на уровне 3х против медианных по отрасли 5х).

Одним из решений этого года является продажа башенного бизнеса в России, который оформлен на дочку «Национальная башенная компания» (НБК). В сентябре 2021 г. стало известно, что Veon достиг договоренности о сделке с «Сервис-Телеком», который готов выкупить 100% НБК за 70,65 млрд руб. (около $950 млн по актуальному курсу). Сделку планируется закрыть в конце 2021 г. или начале 2022 г. Большую часть суммы Veon получит сразу. При этом компания будет следующие 8 лет арендовать проданные вышки для собственных нужд и может многократно продлевать этот период при необходимости.

Идея избавиться от нерастущего, но требующего регулярных капитальных инвестиций элемента вертикальной интеграции, характерна не только для VEON, но и для других игроков отрасли. Мегафон в октябре договорился об объединении «башенных дочек» c Kismet Capital, а в ноябре стало известно, что МТС также ведет переговоры о продаже башен с Kismet Capital и «Сервис-Телекомом».

Сам VEON, как и другие операторы связи, планирует сфокусироваться на предоставлении услуг мобильного оператора и развитии экосистемы связанных сервисов.

Структура акционерного капитала

Акционерный капитал компании разделен на 1 756 731 135 акций, которые имеют листинг на бирже Euronext в Амстердаме и в виде депозитарных расписок на американской площадке NASDAQ. Теперь акции компании можно купить на Московской бирже под тикером VEON-RX.

Крупнейшим акционером VEON с долей 47,9% является инвестиционная структура Михаила Фридмана LetterOne со штаб-квартирой в Люксембурге. Около 8,3% принадлежит нидерландскому фонду Stichting administratiekantoor (The «Stichting»), остальные 43,8% компания относит к free-float.

Финансовые показатели и дивиденды

Первое, что бросается в глаза при взгляде на отчетность, это стабильное снижение выручки с 2017 г. со среднегодовым темпом 6,3% в год. EBITDA за счет роста маржинальности снижается чуть медленнее, в среднем на 3,2% в год.

В 2021 г. за счет эффекта постпандемийного восстановления компания, вероятно, покажет рост, но общая тенденция к снижению сохранится, поскольку результаты 9 мес. 2021 г. по-прежнему хуже аналогичного периода 2019 г.

Важным фактором здесь является то, что компания отчитывается в долларах США, а получает выручку в национальных валютах тех стран, где осуществляет деятельность. Если перевести показатели в рубли, то картина выглядит не так драматично, хотя о каком-то ощутимом росте здесь также речи не идет. В данном случае мы имеем дело со зрелым бизнесом, который в отсутствие ощутимой трансформации будет интересен для инвесторов исключительно в качестве дивидендной фишки. Разумеется, при условии стабилизации финансовых показателей.

Дивидендная политика VEON предполагает выплату 50% свободного денежного потока (FCF) после вычета расходов на лицензии. Однако последние выплаты компания осуществляла в марте 2019 г., после чего сделала паузу из-за кризисного периода. По итогам 2021 г. компания может вернуться к дивидендам, что может быть позитивно оценено рынком.

Долговая нагрузка VEON находится на достаточно высоком для отрасли уровне. По итогам 9 мес. 2021 г. чистый долг составил $8,2 млрд, соотношение Чистый Долг/EBITDA было около 2,5х. Потенциал сокращения долговой нагрузки и сопутствующего роста денежного потока, приходящегося на долю акционеров, является еще одним позитивным драйвером для акций компании.

Выводы по инвестиционному кейсу

Покупая акции VEON, инвестор приобретает в первую очередь долю в ключевом активе компании ПАО «Вымпелком», а также ряде других брендов, действующих на территории стран СНГ и Юго-Восточной Азии. В данном кейсе пока нет очевидных причин для ощутимого роста бизнеса в обозримой перспективе, но есть ряд потенциальных драйверов для повышения FCF и раскрытия стоимости. Эти драйверы будут актуальны при условии, что менеджменту удастся переломить ситуацию со снижением финансовых показателей.

Во-первых, это ожидаемое возвращение к практике выплаты дивидендов в I полугодии 2022 г. В 2020 г. акции очень сильно упали на фоне отмены выплат. Сейчас возвращение к дивидендам ожидаемо, но пока нет оснований считать, что оно полностью включено в котировки. Новости о выплатах за 2021 г. могут быть тепло приняты рынком.

Во-вторых, снижение долговой нагрузки. Компания может сократить долг, в том числе за счет средств, полученных от продажи башенного бизнеса. При этом сокращение поддерживающего CAPEX и расходов на обслуживание долга может частично компенсировать потери от снижения EBITDA из-за вывода башен за контур компании.

В-третьих, компания может достичь успехов в корпоративной трансформации и вернуться на траекторию роста. Это долгосрочная история и нет никаких гарантий, что она реализуется. Но в случае успеха компания может получить ощутимую дополнительную стоимость.

Техническая картина

Депозитарные расписки компании на бирже NASDAQ торгуются в районе $1,7 за штуку. При этом средняя цена за период 2018–2019 гг. составляла около $2,7–2,8. При реализации позитивных драйверов котировки могут вернуться к допандемийным уровням на горизонте 2022–2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба