2 декабря 2021 | Черкизово Аведиков Георгий

С начала текущего года акции компании вырастали на 85%, но сейчас мы наблюдаем коррекцию почти на 20% с пиков. Попробуем разобраться в причинах и оценить положение дел в бизнесе.

Изучая такие компании, как Русагро и Черкизово, мы с вами можем примерно оценить, что будет с ценами на основные продукты питания. Даже несмотря на вертикальную интеграцию, себестоимость и операционные издержки растут темпами, опережающими выручку. Это нам дает тонкий намек на то, что продуктовая инфляция отступит нескоро.

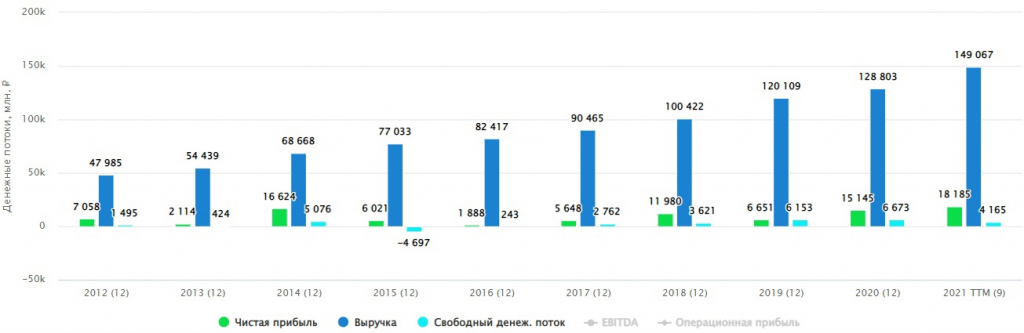

📉Выручка за 3 кв. выросла на 24,5%, а вот EBITDA наоборот показала снижение на (19,1% г/г). Продолжает расти и долговая нагрузка, чистый долг за 9 мес. вырос на 17,6% до 73,2 млрд. руб.

ND/EBITDA = 3 — мультипликатор выше нормы, высокая закредитованность.

🏭Несмотря на высокую долговую нагрузку, менеджмент не собирается сворачивать капексы. В 2022 году планируется ввести в эксплуатацию

маслоэкстракционный завод в Липецкой области. Новые инвестиции позволят нарастить производство и увеличить долю вертикальной интеграции, чтобы меньше зависеть от рыночных цен на сырье.

💸В ближайшие 4 года панируется инвестировать около 50 млрд. руб. в мясной кластер в тульской области. И это еще не все, приведу комментарий Главы Группы Черкизово, Сергея Михайлова:

«Кроме того, ведем работу по другим направлениям. На 50% нарастили мощности „Тамбовской индейки“, запустили завод говяжьих полуфабрикатов в Калининграде. Планируем расширить до 100 тыс. тонн производство на „Алтайском бройлере“. Будем расширять производство продуктов глубокой переработки на „Компас Фудс“ в Тульской области. Сегодня это производство загружено, мы сейчас ведем там строительство, мощности предприятия будут удвоены.»

💰Новые капексы с учетом роста ставки и с учетом текущей долговой нагрузки могут негативно отразиться на размере дивидендов в будущем. За 1 полугодие рекомендовали выплатить 85,27 руб. на акцию. Свободный денежный поток не покрывает данную выплату, это нам говорит о том, что часть дивидендов платится тоже в долг.

Сдерживание внутренних цен на основные потребительские товары бьет по сектору с/х. К примеру, курица — основной продукт в структуре выручки Черкизово (более 50%), подорожала на 10-30% в то время, как корм вырос более, чем на 50%. На производство корма влияет рост цен на сталь, удобрения и нефть, комбайны и их обслуживание становятся дороже. Это все давит на маржинальность бизнеса, пока не видно света в конце тоннеля.

Еще одна проблема — большое количество мелких игроков на рынке. На долю крупных компаний приходится лишь 35% (доля Черкизово — 13%) производства птицы в стране, и если крупные компании могут себе позволить ужаться по маржинальности, то для мелких это может закончиться банкротством. И если мелкие игроки начнут уходить с рынка, то возникнет дефицит, что еще сильнее будет толкать цены на продукцию вверх.

Что касается самих акций, то в моменте достаточно низкий их объем в свободном обращении, около 4%, что не привлекает внешних и крупных инвесторов. Долгое время главные акционеры планирую провести SPO, но пока не получается, мягко говоря. Если все-такие проведут в ближайший год-два, то акции могут подрасти. (После написания поста, все-таки вышла новость об SPO, но цена пока неизвестна).

Идея в Черкизово скорее стоимостная с определенным потенциалом роста, что подчеркивается стратегией (рост — главный приоритет). Но менеджмент понимает и важность дивидендов для рынка РФ, поэтому вынужден искать компромиссы и даже платить в долг, как сейчас. По мультипликаторам сейчас бизнес не дешевый, но в случае коррекции еще процентов на 20 от текущих я бы присмотрелся. Пока в приоритете Русагро, в которой уже имеется доля.

Изучая такие компании, как Русагро и Черкизово, мы с вами можем примерно оценить, что будет с ценами на основные продукты питания. Даже несмотря на вертикальную интеграцию, себестоимость и операционные издержки растут темпами, опережающими выручку. Это нам дает тонкий намек на то, что продуктовая инфляция отступит нескоро.

📉Выручка за 3 кв. выросла на 24,5%, а вот EBITDA наоборот показала снижение на (19,1% г/г). Продолжает расти и долговая нагрузка, чистый долг за 9 мес. вырос на 17,6% до 73,2 млрд. руб.

ND/EBITDA = 3 — мультипликатор выше нормы, высокая закредитованность.

🏭Несмотря на высокую долговую нагрузку, менеджмент не собирается сворачивать капексы. В 2022 году планируется ввести в эксплуатацию

маслоэкстракционный завод в Липецкой области. Новые инвестиции позволят нарастить производство и увеличить долю вертикальной интеграции, чтобы меньше зависеть от рыночных цен на сырье.

💸В ближайшие 4 года панируется инвестировать около 50 млрд. руб. в мясной кластер в тульской области. И это еще не все, приведу комментарий Главы Группы Черкизово, Сергея Михайлова:

«Кроме того, ведем работу по другим направлениям. На 50% нарастили мощности „Тамбовской индейки“, запустили завод говяжьих полуфабрикатов в Калининграде. Планируем расширить до 100 тыс. тонн производство на „Алтайском бройлере“. Будем расширять производство продуктов глубокой переработки на „Компас Фудс“ в Тульской области. Сегодня это производство загружено, мы сейчас ведем там строительство, мощности предприятия будут удвоены.»

💰Новые капексы с учетом роста ставки и с учетом текущей долговой нагрузки могут негативно отразиться на размере дивидендов в будущем. За 1 полугодие рекомендовали выплатить 85,27 руб. на акцию. Свободный денежный поток не покрывает данную выплату, это нам говорит о том, что часть дивидендов платится тоже в долг.

Сдерживание внутренних цен на основные потребительские товары бьет по сектору с/х. К примеру, курица — основной продукт в структуре выручки Черкизово (более 50%), подорожала на 10-30% в то время, как корм вырос более, чем на 50%. На производство корма влияет рост цен на сталь, удобрения и нефть, комбайны и их обслуживание становятся дороже. Это все давит на маржинальность бизнеса, пока не видно света в конце тоннеля.

Еще одна проблема — большое количество мелких игроков на рынке. На долю крупных компаний приходится лишь 35% (доля Черкизово — 13%) производства птицы в стране, и если крупные компании могут себе позволить ужаться по маржинальности, то для мелких это может закончиться банкротством. И если мелкие игроки начнут уходить с рынка, то возникнет дефицит, что еще сильнее будет толкать цены на продукцию вверх.

Что касается самих акций, то в моменте достаточно низкий их объем в свободном обращении, около 4%, что не привлекает внешних и крупных инвесторов. Долгое время главные акционеры планирую провести SPO, но пока не получается, мягко говоря. Если все-такие проведут в ближайший год-два, то акции могут подрасти. (После написания поста, все-таки вышла новость об SPO, но цена пока неизвестна).

Идея в Черкизово скорее стоимостная с определенным потенциалом роста, что подчеркивается стратегией (рост — главный приоритет). Но менеджмент понимает и важность дивидендов для рынка РФ, поэтому вынужден искать компромиссы и даже платить в долг, как сейчас. По мультипликаторам сейчас бизнес не дешевый, но в случае коррекции еще процентов на 20 от текущих я бы присмотрелся. Пока в приоритете Русагро, в которой уже имеется доля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба