Сегодня у нас спекулятивная идея: взять акции производителя игр Activision Blizzard (NASDAQ: ATVI) в расчете на их отскок после сильного падения.

Потенциал роста и срок действия: 22% за 17 месяцев без учета дивидендов.

Почему акции могут вырасти: они сильно упали, а бизнес компании силен.

Как действуем: берем акции по 57,28 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы уже публиковали инвестидею по Activision Blizzard — пришло время для новой.

Компания разрабатывает и продает видеоигры. Наверняка названия вроде Call of Duty или World of Warcraft покажутся кому-то знакомыми.

Согласно годовому отчету, лишь 30% выручки компании дают продажи ее продукции. Остальные 70% приходятся на подписку, лицензирование и прочие нематериальные активы.

Аргументы в пользу компании

Упало. В этом году акции компании подешевели почти на 45% — с 103,81 $ в феврале до 57,28 $. Произошло это в основном на фоне скандалов с корпоративной культурой компании, но, учитывая обстоятельства, описанные ниже, я думаю, что мы можем рассчитывать на отскок акций после столь сильного падения.

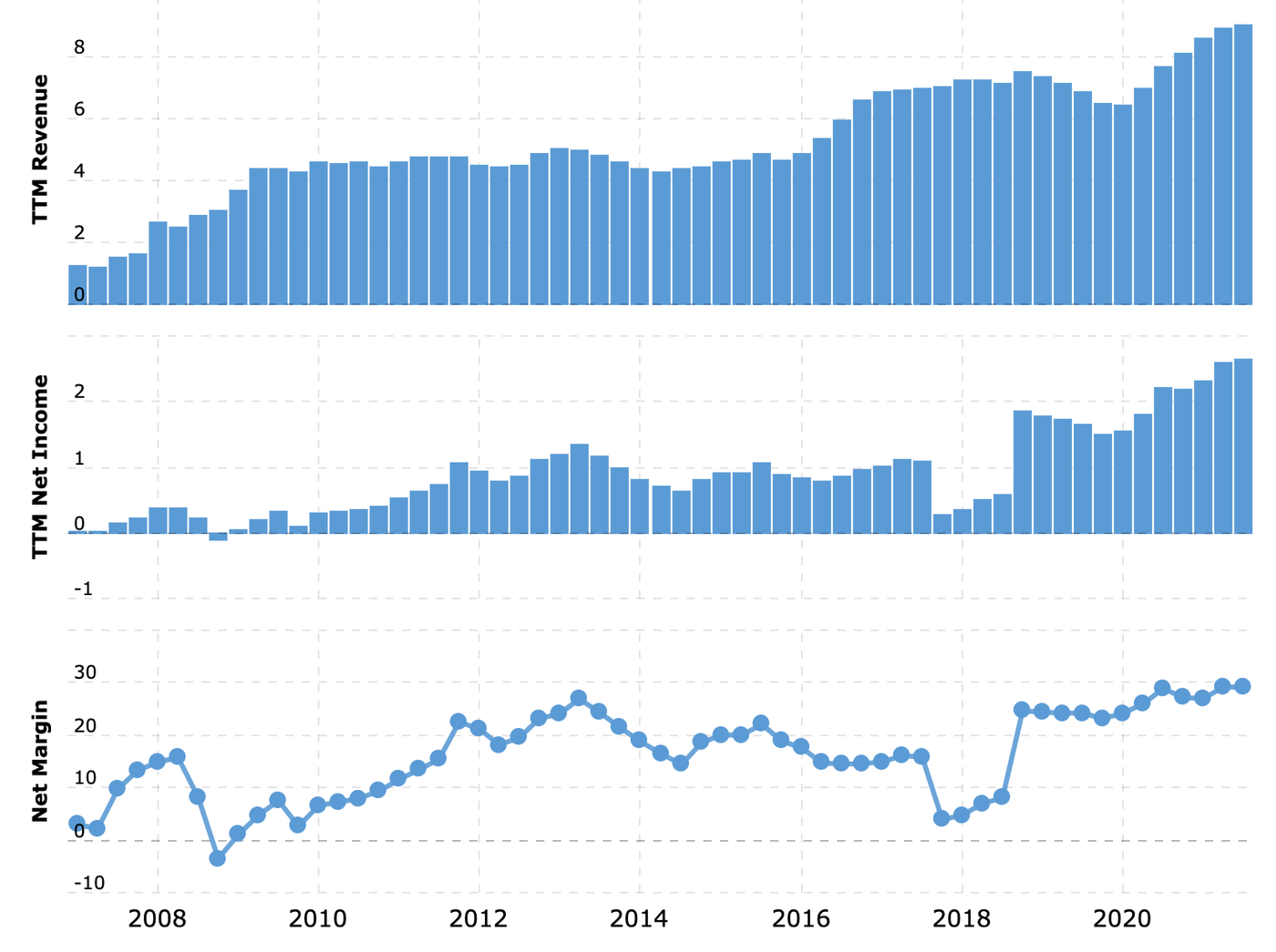

Еще работает — и еще как. Бизнес компании, объективно говоря, сейчас выглядит лучше, чем несколько лет назад, и выручка и прибыль ощутимо выросли. Уже одно это должно способствовать подъему котировок.

При этом конъюнктура для бизнеса компании прекрасная. И без коронакризиса для игровых компаний все было хорошо: будущие экономические перспективы для новых поколений западных стран становились все хуже и хуже. А уж с коронакризисом и вовсе началось сплошное «Черное зеркало» в формате 24/7 круглый год. Играть люди будут все больше и больше — и потому больше проводить времени в виртуальном мире. По сравнению с другими видами развлечений, которые становятся все более недоступными, вроде путешествий за границу игры выглядят как дешевое и достаточно качественное развлечение.

ATVI сможет в будущем сыграть на широко распиаренной теме метавселенной: у нее, как у игровой компании, есть необходимые навыки и опыт для того, чтобы получить практическую реализацию этой концепции, которая будет приносить деньги. И позволит накачать котировки за счет падких на такие штуки инвесторов.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Мобилки. Будущее игрового бизнеса за мобильными играми: они простые, дешевые и потому крайне рентабельные. И пример самой ATVI это подтверждает. За первые 9 месяцев 2021 года операционная маржа только мобильного подразделения King составляет 46,47%. Это заметно больше, чем у подразделений Blizzard — 38,13% — и Activision — 38,06%, которые занимаются в основном немобильными играми.

В общем, у ATVI очень сильный сегмент мобильных игр — и не только King, а вообще все, что компания делает для мобильных платформ. И роль этого сегмента в бизнесе компании постепенно растет. По итогам первых 9 месяцев 2021 года он дал уже 40% выручки, за аналогичный период 2020 его доля составила 35,11% — а это уже ощутимо больше, чем в 2018, когда его доля составляла примерно 29% от совокупной выручки компании.

Важно учесть, что в отчетности мобильного сегмента ATVI также посчитала продажи связанных с ее продукцией физических товаров, что несколько портит понимание того, сколько точно компания делает на мобильных играх.

Вполне вероятно, что успехи мобильного подразделения компании в дальнейшем будут локомотивом ее бизнеса и поспособствуют притоку инвесторов в ее акции. Сильное подразделение мобильных игр выгодно отличает компанию от конкурентов из Electronic Arts и Take-Two.

Дешево. Компания стоит ощутимо дешевле своих ближайших конкурентов. P / E у ATVI составляет 22,96 — для сравнения: у Electronic Arts — 45,91, а у Take Two — 34,2. С учетом работающего, успешного бизнеса это позволяет считать ATVI недооцененной и благоприятствует росту ее акций.

Могут купить. Учитывая все вышеперечисленное, компанию вполне могут купить. Например, это может сделать Microsoft. Новые владельцы компании проведут ребрендинг и чистку рядов, что позволит избавиться от негатива, связанного с подмоченной репутацией ATVI. Зато эффективный, работающий бизнес и наличие сильнейших франшиз — а из каждой можно доить выручку долгие-долгие годы — все это делает ATVI привлекательной целью для поглощения, учитывая сильное падение стоимости акций компании.

Логотипы известных франшиз компании. Источник: презентация Activision Blizzard, слайд 5

Дивиденды. Компания платит 0,82% годовых — 0,47 $ дивидендов на акцию, на что у нее уходит 365 млн долларов в год — это всего лишь 13,82% от ее прибыли за минувшие 12 месяцев. С бухгалтерией у нее все в порядке: есть 7,027 млрд задолженностей, из которых только 2,016 млрд нужно погасить в течение года. Причем все задолженности с лихвой гасятся деньгами в распоряжении компании — у нее 9,718 млрд на счетах.

Как мне кажется, компания вполне может без ущерба для своего финансового здоровья увеличить дивиденды раза так в три для того, чтобы задобрить акционеров. Может, даже ее атакует какой-нибудь инвестор-активист — как раз с целью потребовать дивидендных выплат. Не стоит сильно рассчитывать на увеличение выплат в несколько раз, но это вполне возможно в нынешних обстоятельствах: такой ход позволит накачать котировки за счет притока любителей пассивной доходности.

Возможно, такой активист также будет двигать компанию к продаже с целью ребрендинга.

Что может помешать

Упало не просто так. Уже почти полгода компанию трясет от скандалов, связанных с токсичной корпоративной культурой. Проблема с этим последним скандалом в том, что он все никак не заканчивается и может принять угрожающие масштабы: от полноценной забастовки работников, потенциально крупных штрафов и компенсационных выплат, которые компании может назначить суд, до санкций со стороны партнеров и инвесторов.

Собственно, это уже произошло: ничем иным, кроме как блокадой ESG-лобби, падение акций компании не объяснить. И вот уже появились сообщения о том, что Microsoft может пересмотреть связи с ATVI, что неминуемо отразится на выручке последней — ведь на платформы Microsoft у ATVI приходится 11% продаж. Да и высока вероятность, что что-то подобное могут учудить и другие партнеры компании: Sony, Apple и Google.

Этот скандал может завершиться быстрыми и решительными косметическими изменениями в форме кадровых перестановок в руководстве компании — что может быть встречено инвесторами с одобрением. А может, и нет и скандал продолжится: акции упадут еще ниже, а вся эта история начнет сказываться непосредственно на операционной деятельности компании в виде срыва сроков выпуска игр и падения качества труда программистов.

Может, даже все дойдет до остракизма компании со стороны игроков, что скажется на продажах. Главная проблема с этим скандалом в том, что он никак не стихает и не отпускает ATVI, существенно влияя на ее котировки. В общем, тут есть множество неприятных вероятностей.

Сама кампания травли ATVI без оглядки на мощнейший фундамент ее бизнеса говорит о том, что чисто операционные факторы вроде выручки, прибыли и маржи инвесторов уже не так волнуют, как следование этическим принципам.

Эта же кампания травли может спровоцировать менеджмент ATVI на авантюры, которые приведут к ухудшению ее финансового состояния. Например, она может раскошелиться на покупку какого-нибудь убыточного стартапа типа Zynga или Unity Software в тщетной надежде, что это поможет инвесторам забыть о проблемах внутри ATVI. Но, как мы убедились, инвесторы не хотят забывать про эту историю, а финансовый ущерб для ATVI может оказаться очень значительным.

Что в итоге

Акции можно взять сейчас по 57,28 $. Думаю, в течение следующих 17 месяцев они вернутся к отметке 70 $.

А если вы уже брали эти акции с расчетом на долгосрочную перспективу, то сейчас можно их докупить.

Потенциал роста и срок действия: 22% за 17 месяцев без учета дивидендов.

Почему акции могут вырасти: они сильно упали, а бизнес компании силен.

Как действуем: берем акции по 57,28 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Мы уже публиковали инвестидею по Activision Blizzard — пришло время для новой.

Компания разрабатывает и продает видеоигры. Наверняка названия вроде Call of Duty или World of Warcraft покажутся кому-то знакомыми.

Согласно годовому отчету, лишь 30% выручки компании дают продажи ее продукции. Остальные 70% приходятся на подписку, лицензирование и прочие нематериальные активы.

Аргументы в пользу компании

Упало. В этом году акции компании подешевели почти на 45% — с 103,81 $ в феврале до 57,28 $. Произошло это в основном на фоне скандалов с корпоративной культурой компании, но, учитывая обстоятельства, описанные ниже, я думаю, что мы можем рассчитывать на отскок акций после столь сильного падения.

Еще работает — и еще как. Бизнес компании, объективно говоря, сейчас выглядит лучше, чем несколько лет назад, и выручка и прибыль ощутимо выросли. Уже одно это должно способствовать подъему котировок.

При этом конъюнктура для бизнеса компании прекрасная. И без коронакризиса для игровых компаний все было хорошо: будущие экономические перспективы для новых поколений западных стран становились все хуже и хуже. А уж с коронакризисом и вовсе началось сплошное «Черное зеркало» в формате 24/7 круглый год. Играть люди будут все больше и больше — и потому больше проводить времени в виртуальном мире. По сравнению с другими видами развлечений, которые становятся все более недоступными, вроде путешествий за границу игры выглядят как дешевое и достаточно качественное развлечение.

ATVI сможет в будущем сыграть на широко распиаренной теме метавселенной: у нее, как у игровой компании, есть необходимые навыки и опыт для того, чтобы получить практическую реализацию этой концепции, которая будет приносить деньги. И позволит накачать котировки за счет падких на такие штуки инвесторов.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Мобилки. Будущее игрового бизнеса за мобильными играми: они простые, дешевые и потому крайне рентабельные. И пример самой ATVI это подтверждает. За первые 9 месяцев 2021 года операционная маржа только мобильного подразделения King составляет 46,47%. Это заметно больше, чем у подразделений Blizzard — 38,13% — и Activision — 38,06%, которые занимаются в основном немобильными играми.

В общем, у ATVI очень сильный сегмент мобильных игр — и не только King, а вообще все, что компания делает для мобильных платформ. И роль этого сегмента в бизнесе компании постепенно растет. По итогам первых 9 месяцев 2021 года он дал уже 40% выручки, за аналогичный период 2020 его доля составила 35,11% — а это уже ощутимо больше, чем в 2018, когда его доля составляла примерно 29% от совокупной выручки компании.

Важно учесть, что в отчетности мобильного сегмента ATVI также посчитала продажи связанных с ее продукцией физических товаров, что несколько портит понимание того, сколько точно компания делает на мобильных играх.

Вполне вероятно, что успехи мобильного подразделения компании в дальнейшем будут локомотивом ее бизнеса и поспособствуют притоку инвесторов в ее акции. Сильное подразделение мобильных игр выгодно отличает компанию от конкурентов из Electronic Arts и Take-Two.

Дешево. Компания стоит ощутимо дешевле своих ближайших конкурентов. P / E у ATVI составляет 22,96 — для сравнения: у Electronic Arts — 45,91, а у Take Two — 34,2. С учетом работающего, успешного бизнеса это позволяет считать ATVI недооцененной и благоприятствует росту ее акций.

Могут купить. Учитывая все вышеперечисленное, компанию вполне могут купить. Например, это может сделать Microsoft. Новые владельцы компании проведут ребрендинг и чистку рядов, что позволит избавиться от негатива, связанного с подмоченной репутацией ATVI. Зато эффективный, работающий бизнес и наличие сильнейших франшиз — а из каждой можно доить выручку долгие-долгие годы — все это делает ATVI привлекательной целью для поглощения, учитывая сильное падение стоимости акций компании.

Логотипы известных франшиз компании. Источник: презентация Activision Blizzard, слайд 5

Дивиденды. Компания платит 0,82% годовых — 0,47 $ дивидендов на акцию, на что у нее уходит 365 млн долларов в год — это всего лишь 13,82% от ее прибыли за минувшие 12 месяцев. С бухгалтерией у нее все в порядке: есть 7,027 млрд задолженностей, из которых только 2,016 млрд нужно погасить в течение года. Причем все задолженности с лихвой гасятся деньгами в распоряжении компании — у нее 9,718 млрд на счетах.

Как мне кажется, компания вполне может без ущерба для своего финансового здоровья увеличить дивиденды раза так в три для того, чтобы задобрить акционеров. Может, даже ее атакует какой-нибудь инвестор-активист — как раз с целью потребовать дивидендных выплат. Не стоит сильно рассчитывать на увеличение выплат в несколько раз, но это вполне возможно в нынешних обстоятельствах: такой ход позволит накачать котировки за счет притока любителей пассивной доходности.

Возможно, такой активист также будет двигать компанию к продаже с целью ребрендинга.

Что может помешать

Упало не просто так. Уже почти полгода компанию трясет от скандалов, связанных с токсичной корпоративной культурой. Проблема с этим последним скандалом в том, что он все никак не заканчивается и может принять угрожающие масштабы: от полноценной забастовки работников, потенциально крупных штрафов и компенсационных выплат, которые компании может назначить суд, до санкций со стороны партнеров и инвесторов.

Собственно, это уже произошло: ничем иным, кроме как блокадой ESG-лобби, падение акций компании не объяснить. И вот уже появились сообщения о том, что Microsoft может пересмотреть связи с ATVI, что неминуемо отразится на выручке последней — ведь на платформы Microsoft у ATVI приходится 11% продаж. Да и высока вероятность, что что-то подобное могут учудить и другие партнеры компании: Sony, Apple и Google.

Этот скандал может завершиться быстрыми и решительными косметическими изменениями в форме кадровых перестановок в руководстве компании — что может быть встречено инвесторами с одобрением. А может, и нет и скандал продолжится: акции упадут еще ниже, а вся эта история начнет сказываться непосредственно на операционной деятельности компании в виде срыва сроков выпуска игр и падения качества труда программистов.

Может, даже все дойдет до остракизма компании со стороны игроков, что скажется на продажах. Главная проблема с этим скандалом в том, что он никак не стихает и не отпускает ATVI, существенно влияя на ее котировки. В общем, тут есть множество неприятных вероятностей.

Сама кампания травли ATVI без оглядки на мощнейший фундамент ее бизнеса говорит о том, что чисто операционные факторы вроде выручки, прибыли и маржи инвесторов уже не так волнуют, как следование этическим принципам.

Эта же кампания травли может спровоцировать менеджмент ATVI на авантюры, которые приведут к ухудшению ее финансового состояния. Например, она может раскошелиться на покупку какого-нибудь убыточного стартапа типа Zynga или Unity Software в тщетной надежде, что это поможет инвесторам забыть о проблемах внутри ATVI. Но, как мы убедились, инвесторы не хотят забывать про эту историю, а финансовый ущерб для ATVI может оказаться очень значительным.

Что в итоге

Акции можно взять сейчас по 57,28 $. Думаю, в течение следующих 17 месяцев они вернутся к отметке 70 $.

А если вы уже брали эти акции с расчетом на долгосрочную перспективу, то сейчас можно их докупить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба