8 декабря 2021 БКС Экспресс Галактионов Игорь

На фоне повышенной волатильности по ценам на нефть акции нефтяных компаний привлекают к себе внимание инвесторов. Рассмотрим сравнительную картину и оценим, какие бумаги выглядят наиболее перспективными.

Добыча и запасы

Российский нефтегазовый сектор на Московской бирже представлен девятью крупными вертикально-интегрированными компаниями (ВИНК), на которых в совокупности приходится более 80% всей российской нефтедобычи. Помимо нефти, нефтяники добывают природный газ и другие попутные углеводороды. Добычу можно измерять в разных единицах, но в международной практике добычу нефти принято измерять в баррелях в сутки (б/с), а общий объем добычи углеводородов — в баррелях нефтяного эквивалента (б.н.э).

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

В таблицу не попал Газпром, который сфокусирован на добыче природного газа и представляет из себя индивидуальную историю. Нефтяной бизнес компании вошел в таблицу в виде дочерней Газпром нефти, а сам Газпром мы рассмотрим отдельно чуть ниже. В 2020 г. добыча природного газа Газпромом составляла около 8 млн б.н.э. в сутки (454,5 млрд кубометров в год).

Важным показателем для нефтяной компании является обеспеченность запасами. В зависимости от геологических характеристик месторождений запасы принято делить на доказанные, вероятные и возможные. Обеспеченность обычно рассчитывается, как объем доказанных запасов, разделенный на годовую добычу. Этот показатель демонстрирует, сколько лет компания сможет поддерживать текущий уровень производства, если не будет разведывать новые месторождения. Также в различных мультипликаторах часто используется сумма доказанных и вероятных запасов.

Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Ежегодно компания подводит итоги и рассчитывает такой коэффициент, как процент восполнения запасов. Это отношение новых разведанных запасов к объему годовой добычи. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

Показатели эффективности

В таблице ниже собраны ключевые показатели эффективности, которые можно легко рассчитать по общедоступным данным и на которые часто обращают внимание аналитики и инвесторы. Показатели усреднены за последние 5 лет, чтобы сгладить эффект скачков рентабельности из-за колебаний цен на нефть.

ROE — отношение прибыли к собственному капиталу. Ключевой параметр, характеризующий возврат на вложенный акционерами капитал. В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

Gross profit / EBITDA / Net income margin — маржинальность валовой прибыли / EBITDA / чистой прибыли. Эти показатели характеризуют, насколько эффективно компания управляет своими издержками на разных уровнях.

Отношение активов к собственному капиталу (леверидж) отражает структуру капитала и как компания использует эффект кредитного плеча. Слишком низкое значение может означать, что компания не использует возможности для роста, слишком высокое — компания может быть перегружена долгом.

Рост собственного капитала на акцию — показывает, каким темпом компания увеличивает собственный капитал.

Рыночные мультипликаторы

Следующие мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом.

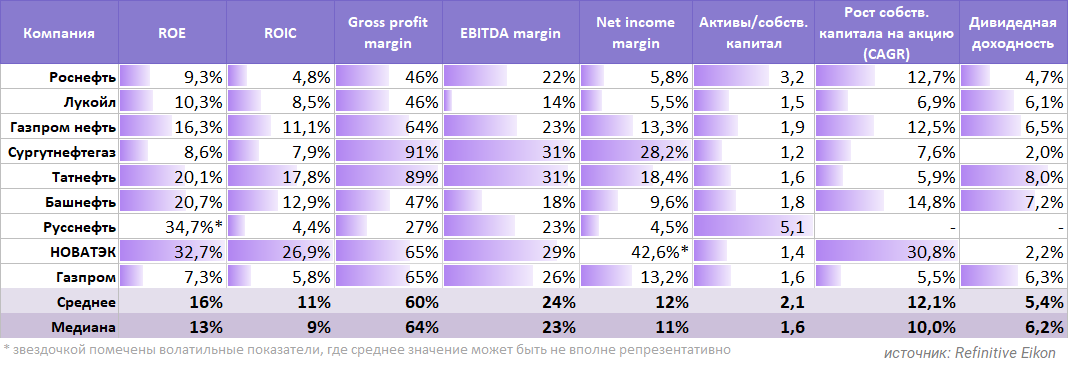

Как видно из таблицы, дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза и Башнефти, в то время как акции НОВАТЭКа явно дороже всех остальных бумаг. Чтобы разобраться в том, насколько оправданы такие оценки, кратко рассмотрим инвестиционный кейс по каждой компании.

Особенности инвестиционного кейса

Роснефть

Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

Лукойл

Крупнейшая частная нефтегазовая компания России, зарекомендовавшая себя хорошей эффективностью и «джентельменским» отношением менеджмента и крупных акционеров к миноритариям. У Лукойла почти нет долга и зафиксирована прозрачная дивидендная политика (100% скорректированного FCF). В качестве альтернативы дивидендам Лукойл иногда поощряет инвесторов через программы buyback. В качестве циклической дивидендной фишки акции Лукойла сегодня выглядят лучшей историей в секторе.

Здесь есть и минусы: прогнозные дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

Газпром

Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Газпром нефть

Эффективная нефтегазовая компания с госучастием (через Газпром), выплачивает на дивиденды не менее 50% прибыли МСФО. Акции выглядят привлекательно, но сдерживающим фактором выступает размер free-float. В свободном обращении находится всего 4,3% акций компании. Это делает бумаги низколиквидными, ограничивает их присутствие в индексах и не позволяет институциональным инвесторам рассматривать их для своих портфелей.

95,7% компании принадлежит Газпрому. Периодически инвесторы и журналисты поднимают вопрос возможного SPO на конференц-коллах, но пока таких планов нет. Если однажды мажоритарный акционер решит продать в рынок часть своего пакета, это может крайне позитивно сказаться на ликвидности и привлекательности акций компании. С учетом исторических максимумов по ценам на акции такой сценарий можно держать в уме, хотя других предпосылок для него нет.

Наш долгосрочный взгляд на акции Газпром нефти позитивный. При этом текущую оценку нельзя назвать низкой, поэтому уверенности в стабильном росте на горизонте I полугодия 2022 г. сейчас нет. После осеннего снижения цен на нефть акции Газпром нефти первыми восстановились к максимальным уровням, дальнейший потенциал выглядит ограниченным.

Сургутнефтегаз

Коммуникацию с инвесторами компания ограничивает минимальным обязательным раскрытием, а большую часть прибыли аккумулирует в своей знаменитой «кубышке» — совокупности финансовых вложений, предположительно валютных депозитов, объем которых на 30 сентября 2021 г. превысил 3,6 трлн руб.

Обыкновенные акции, как правило, торгуются с большим дисконтом к размеру кубышки — инвесторы пока не понимают, когда и как они смогут получить выгоду от этих денег, поэтому не спешат закладывать их в стоимость. Периодически бумаги подскакивают на десятки процентов без видимой причины, поэтому спекулянты держат их в фокусе внимания. На текущий момент нет однозначных идей по обыкновенным акциям.

Привилегированные бумаги могут выступать защитным инструментом. По уставу их владельцы могут претендовать на выплату дивидендов из прибыли РСБУ. На этот показатель сильно влияет переоценка валютной кубышки при колебаниях USD/RUB. Чем слабее рубль, тем больше дивидендов получат держатели префов. Это делает бумагу хорошей защитой от обесценения рубля с дополнительным бонусом в виде дивидендов от нефтяного бизнеса. В моменты высокой волатильности эти акции могут двигаться против секторальной динамики.

Татнефть

Ключевым акционером Татнефти с долей 34% является Республика Татарстан. Еще около 3% контролирует она же через иные предприятия. До 2020 г. компания пользовалась популярностью у инвесторов из-за высоких дивидендов. Дивидендная политика предполагает выплату не менее 50% от большей прибыли (МСФО или РСБУ). По факту компания платила более 100% от FCF.

В 2020 г. из-за пандемии компания сделала паузу в выплатах. Осенью 2020 г. правительство ужесточило налоговые условия, которые сильно отразились на маржинальности отдельных проектов Татнефти. Из-за этого компания скорректировала стратегию в пользу роста нефтепереработки. Дивиденды в 2021 г. выплачивались по нижней планке дивидендной политики.

На текущий момент существует интрига по возможной покупке убыточного и закредитованного НПЗ ТАИФ-НК, который ранее вышел за контуры сделки СИБУРа и ТАИФа. Покупка ТАИФ-НК может принести долгосрочную выгоду в виде синергии и вполне соотносится со стратегией развития, но краткосрочно может ощутимо ухудшить мультипликаторы.

Пока нет определенности по цене сделки и самому факту ее реализации, что создает некоторую неопределенность.

Башнефть

Башнефть находится под контролем Роснефти (57,7%), блокпакет принадлежит республике Башкортостан (25%). Коммуникация менеджмента с миноритарными акционерами ограничивается обязательным раскрытием, стратегия компании остается неизвестной.

Ключевой интерес представляют дивиденды, но формула их расчета вызывает вопросы. По дивидендной политике компания может платить 25% прибыли МСФО. На практике после 2016 г. коэффициент выплат колебался в широких пределах. Какими будут выплаты за 2021 г. неизвестно.

Новости о выплатах могут быть позитивно расценены инвесторами, особенно, если компания обозначит прозрачную формулу расчета дивидендов, на которую можно будет ориентироваться в будущем. На наш взгляд, сейчас в секторе есть более привлекательные бумаги. К тому же акции обладают невысокой ликвидностью.

НОВАТЭК

Одна из немногих компаний роста на российском рынке. НОВАТЭК реализует сложные и капиталоемкие проекты по добыче, переработке и сжижению природного газа в Арктике. Добыча ЖУВ в будущем будет, скорее, побочным продуктом, хотя сейчас ее продажи занимают солидную долю в выручке более 50%.

В 2018 г. компания порадовала инвесторов мощным ростом на фоне запуска проекта Ямал-СПГ. Следующим проектом является Арктик-СПГ 2, который реализуется в партнерстве с зарубежными инвесторами и может выйти на проектную мощность к 2025 г. Перспективы роста и высокая маржинальность оправдывают высокие мультипликаторы НОВАТЭКа. Однако на горизонте ближайших месяцев мы не видим существенных драйверов для роста. Инвестиции в акции компании интересны с горизонтом как минимум несколько лет.

Русснефть

Компания находится в сложном финансовом положении из-за высокой долговой нагрузки. Акции Русснефти нельзя назвать ликвидными, что также ограничивает интерес инвесторов. Компания обладает богатой ресурсной базой, но пока не ясно, как может быть раскрыта эта стоимость и на что могут претендовать миноритарии. Мы с осторожностью смотрим на акции компании и рекомендуем обратить внимание на других представителей сектора.

Выводы

На текущий момент интереснее всего смотрятся акции Роснефти, Лукойла и Газпрома, которые имеют как долгосрочный, так и среднесрочный потенциал для роста. Акции Газпром нефти и НОВАТЭКа выглядят интересными долгосрочно, но на среднесрочном горизонте они могут не показывать опережающей динамики относительно сектора. В качестве защиты от обесценения рубля могут быть интересны привилегированные акции Сургутнефтегаза.

Бумаги Башнефти могут ощутимо вырасти, если компания примет новую дивидендную политику с более высоким коэффициентом выплат, например 50% от прибыли МСФО. Мы не видим оснований ожидать этого в 2022 г., но терпеливые инвесторы могут выделить в своем портфеле место под эту идею на неопределенный срок.

Добыча и запасы

Российский нефтегазовый сектор на Московской бирже представлен девятью крупными вертикально-интегрированными компаниями (ВИНК), на которых в совокупности приходится более 80% всей российской нефтедобычи. Помимо нефти, нефтяники добывают природный газ и другие попутные углеводороды. Добычу можно измерять в разных единицах, но в международной практике добычу нефти принято измерять в баррелях в сутки (б/с), а общий объем добычи углеводородов — в баррелях нефтяного эквивалента (б.н.э).

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

В таблицу не попал Газпром, который сфокусирован на добыче природного газа и представляет из себя индивидуальную историю. Нефтяной бизнес компании вошел в таблицу в виде дочерней Газпром нефти, а сам Газпром мы рассмотрим отдельно чуть ниже. В 2020 г. добыча природного газа Газпромом составляла около 8 млн б.н.э. в сутки (454,5 млрд кубометров в год).

Важным показателем для нефтяной компании является обеспеченность запасами. В зависимости от геологических характеристик месторождений запасы принято делить на доказанные, вероятные и возможные. Обеспеченность обычно рассчитывается, как объем доказанных запасов, разделенный на годовую добычу. Этот показатель демонстрирует, сколько лет компания сможет поддерживать текущий уровень производства, если не будет разведывать новые месторождения. Также в различных мультипликаторах часто используется сумма доказанных и вероятных запасов.

Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Ежегодно компания подводит итоги и рассчитывает такой коэффициент, как процент восполнения запасов. Это отношение новых разведанных запасов к объему годовой добычи. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

Показатели эффективности

В таблице ниже собраны ключевые показатели эффективности, которые можно легко рассчитать по общедоступным данным и на которые часто обращают внимание аналитики и инвесторы. Показатели усреднены за последние 5 лет, чтобы сгладить эффект скачков рентабельности из-за колебаний цен на нефть.

ROE — отношение прибыли к собственному капиталу. Ключевой параметр, характеризующий возврат на вложенный акционерами капитал. В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

Gross profit / EBITDA / Net income margin — маржинальность валовой прибыли / EBITDA / чистой прибыли. Эти показатели характеризуют, насколько эффективно компания управляет своими издержками на разных уровнях.

Отношение активов к собственному капиталу (леверидж) отражает структуру капитала и как компания использует эффект кредитного плеча. Слишком низкое значение может означать, что компания не использует возможности для роста, слишком высокое — компания может быть перегружена долгом.

Рост собственного капитала на акцию — показывает, каким темпом компания увеличивает собственный капитал.

Рыночные мультипликаторы

Следующие мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом.

Как видно из таблицы, дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза и Башнефти, в то время как акции НОВАТЭКа явно дороже всех остальных бумаг. Чтобы разобраться в том, насколько оправданы такие оценки, кратко рассмотрим инвестиционный кейс по каждой компании.

Особенности инвестиционного кейса

Роснефть

Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

Лукойл

Крупнейшая частная нефтегазовая компания России, зарекомендовавшая себя хорошей эффективностью и «джентельменским» отношением менеджмента и крупных акционеров к миноритариям. У Лукойла почти нет долга и зафиксирована прозрачная дивидендная политика (100% скорректированного FCF). В качестве альтернативы дивидендам Лукойл иногда поощряет инвесторов через программы buyback. В качестве циклической дивидендной фишки акции Лукойла сегодня выглядят лучшей историей в секторе.

Здесь есть и минусы: прогнозные дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

Газпром

Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Газпром нефть

Эффективная нефтегазовая компания с госучастием (через Газпром), выплачивает на дивиденды не менее 50% прибыли МСФО. Акции выглядят привлекательно, но сдерживающим фактором выступает размер free-float. В свободном обращении находится всего 4,3% акций компании. Это делает бумаги низколиквидными, ограничивает их присутствие в индексах и не позволяет институциональным инвесторам рассматривать их для своих портфелей.

95,7% компании принадлежит Газпрому. Периодически инвесторы и журналисты поднимают вопрос возможного SPO на конференц-коллах, но пока таких планов нет. Если однажды мажоритарный акционер решит продать в рынок часть своего пакета, это может крайне позитивно сказаться на ликвидности и привлекательности акций компании. С учетом исторических максимумов по ценам на акции такой сценарий можно держать в уме, хотя других предпосылок для него нет.

Наш долгосрочный взгляд на акции Газпром нефти позитивный. При этом текущую оценку нельзя назвать низкой, поэтому уверенности в стабильном росте на горизонте I полугодия 2022 г. сейчас нет. После осеннего снижения цен на нефть акции Газпром нефти первыми восстановились к максимальным уровням, дальнейший потенциал выглядит ограниченным.

Сургутнефтегаз

Коммуникацию с инвесторами компания ограничивает минимальным обязательным раскрытием, а большую часть прибыли аккумулирует в своей знаменитой «кубышке» — совокупности финансовых вложений, предположительно валютных депозитов, объем которых на 30 сентября 2021 г. превысил 3,6 трлн руб.

Обыкновенные акции, как правило, торгуются с большим дисконтом к размеру кубышки — инвесторы пока не понимают, когда и как они смогут получить выгоду от этих денег, поэтому не спешат закладывать их в стоимость. Периодически бумаги подскакивают на десятки процентов без видимой причины, поэтому спекулянты держат их в фокусе внимания. На текущий момент нет однозначных идей по обыкновенным акциям.

Привилегированные бумаги могут выступать защитным инструментом. По уставу их владельцы могут претендовать на выплату дивидендов из прибыли РСБУ. На этот показатель сильно влияет переоценка валютной кубышки при колебаниях USD/RUB. Чем слабее рубль, тем больше дивидендов получат держатели префов. Это делает бумагу хорошей защитой от обесценения рубля с дополнительным бонусом в виде дивидендов от нефтяного бизнеса. В моменты высокой волатильности эти акции могут двигаться против секторальной динамики.

Татнефть

Ключевым акционером Татнефти с долей 34% является Республика Татарстан. Еще около 3% контролирует она же через иные предприятия. До 2020 г. компания пользовалась популярностью у инвесторов из-за высоких дивидендов. Дивидендная политика предполагает выплату не менее 50% от большей прибыли (МСФО или РСБУ). По факту компания платила более 100% от FCF.

В 2020 г. из-за пандемии компания сделала паузу в выплатах. Осенью 2020 г. правительство ужесточило налоговые условия, которые сильно отразились на маржинальности отдельных проектов Татнефти. Из-за этого компания скорректировала стратегию в пользу роста нефтепереработки. Дивиденды в 2021 г. выплачивались по нижней планке дивидендной политики.

На текущий момент существует интрига по возможной покупке убыточного и закредитованного НПЗ ТАИФ-НК, который ранее вышел за контуры сделки СИБУРа и ТАИФа. Покупка ТАИФ-НК может принести долгосрочную выгоду в виде синергии и вполне соотносится со стратегией развития, но краткосрочно может ощутимо ухудшить мультипликаторы.

Пока нет определенности по цене сделки и самому факту ее реализации, что создает некоторую неопределенность.

Башнефть

Башнефть находится под контролем Роснефти (57,7%), блокпакет принадлежит республике Башкортостан (25%). Коммуникация менеджмента с миноритарными акционерами ограничивается обязательным раскрытием, стратегия компании остается неизвестной.

Ключевой интерес представляют дивиденды, но формула их расчета вызывает вопросы. По дивидендной политике компания может платить 25% прибыли МСФО. На практике после 2016 г. коэффициент выплат колебался в широких пределах. Какими будут выплаты за 2021 г. неизвестно.

Новости о выплатах могут быть позитивно расценены инвесторами, особенно, если компания обозначит прозрачную формулу расчета дивидендов, на которую можно будет ориентироваться в будущем. На наш взгляд, сейчас в секторе есть более привлекательные бумаги. К тому же акции обладают невысокой ликвидностью.

НОВАТЭК

Одна из немногих компаний роста на российском рынке. НОВАТЭК реализует сложные и капиталоемкие проекты по добыче, переработке и сжижению природного газа в Арктике. Добыча ЖУВ в будущем будет, скорее, побочным продуктом, хотя сейчас ее продажи занимают солидную долю в выручке более 50%.

В 2018 г. компания порадовала инвесторов мощным ростом на фоне запуска проекта Ямал-СПГ. Следующим проектом является Арктик-СПГ 2, который реализуется в партнерстве с зарубежными инвесторами и может выйти на проектную мощность к 2025 г. Перспективы роста и высокая маржинальность оправдывают высокие мультипликаторы НОВАТЭКа. Однако на горизонте ближайших месяцев мы не видим существенных драйверов для роста. Инвестиции в акции компании интересны с горизонтом как минимум несколько лет.

Русснефть

Компания находится в сложном финансовом положении из-за высокой долговой нагрузки. Акции Русснефти нельзя назвать ликвидными, что также ограничивает интерес инвесторов. Компания обладает богатой ресурсной базой, но пока не ясно, как может быть раскрыта эта стоимость и на что могут претендовать миноритарии. Мы с осторожностью смотрим на акции компании и рекомендуем обратить внимание на других представителей сектора.

Выводы

На текущий момент интереснее всего смотрятся акции Роснефти, Лукойла и Газпрома, которые имеют как долгосрочный, так и среднесрочный потенциал для роста. Акции Газпром нефти и НОВАТЭКа выглядят интересными долгосрочно, но на среднесрочном горизонте они могут не показывать опережающей динамики относительно сектора. В качестве защиты от обесценения рубля могут быть интересны привилегированные акции Сургутнефтегаза.

Бумаги Башнефти могут ощутимо вырасти, если компания примет новую дивидендную политику с более высоким коэффициентом выплат, например 50% от прибыли МСФО. Мы не видим оснований ожидать этого в 2022 г., но терпеливые инвесторы могут выделить в своем портфеле место под эту идею на неопределенный срок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба