10 декабря 2021

ПОЧЕМУ Я ОТКРЫЛ СЧЕТ В ВТБ

О причинах открытия второго брокерского счета я писал в своем посте про начало 2020 года. С ним можно ознакомиться здесь.

Ниже же я приведу основные цитаты про выбор ВТБ из того поста:

У этого брокера я уже более 1,5 лет держу основную часть своего зарубежного портфеля. И я хочу рассказать о тех плюсах и минусах, которые я отметил для за это время.

СИЛЬНЫЕ СТОРОНЫ БРОКЕРА

1. Один из самых максимально надежных брокеров

В отличие от Открытие брокера (дочерняя структура ПАО Банк «ФК Открытие»), банк ВТБ предоставляет брокерские услуги напрямую. Кто не особо в это верит — вот вам лицензия Центрального банка. Не смотрите на то, что она выдана в далеком 2003 году. Лицензия действующая и числится в реестре ЦБ.

А ВТБ у нас банк государственный, соответственно по умолчанию максимально надежен и устойчив. Ведь в случае чего, о его финансовом здоровье позаботится государство, как оно сделало это недавно в 2015 году:

Агентство по страхованию вкладов осуществило оплату привилегированных акций ВТБ облигациями федерального займа суммарной номинальной стоимостью 307,39 миллиарда рублей в рамках докапитализации банка через ОФЗ.

Другими словами, ВТБ в 2015 году провел дополнительную эмиссию своих привилегированных акций (по-русски, «напечатал фантики») и обменял их у АСВ на облигации федерального займа (ОФЗ), получив на баланс активов на 307 ярдов рублей.

Поэтому говорить о том, что в случае финансовой турбулентности ВТБ поведет себя как-то недобросовестно и схлопнется со всеми вашими активами на брокерских счетах не приходится.

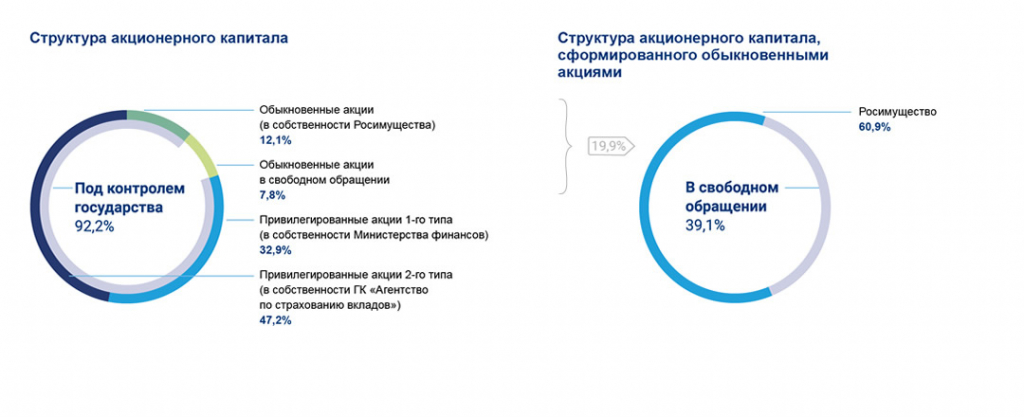

Также есть отдельная когорта людей, которая говорит о том, что ВТБ ни разу не государственный и принадлежит «рептилоидам». Для таких привожу структуру акционерного капитала ВТБ:

2. Адекватная линейка тарифов

Есть хороший базовый тариф «Мой онлайн», в котором отсутствует ежемесячная плата за депозитарное и среднерыночная комиссия за сделки — 0,06% (0,05% берет брокер и 0,01% берет биржа). Отлично подходит для начинающих инвесторов.

А есть более гибкий тариф «Профессиональный стандарт» для тех, кто торгует более активно и где комиссия зависит от оборотов.

3. Дистанционное открытие счетов

Такая опция присутствует. Здесь особо добавить нечего. Счета можно открыть как в личном кабинете банка, так и в приложении брокера.

4. Вполне удобное мобильное приложение

Удобно проводить сделки, показывает комиссии при выставлении заявки, есть стакан, условные заявки, алерты. Плюс прямо в приложении можно посмотреть всю историю сделок за любой период времени. К примеру, в Открытии это появилось сравнительно недавно, а в Финаме нет и по сей день.

В общем, каких-то ограничений и неудобств я не испытываю.

5. Покупка валюты неполными лотами

Возможно прямо в мобильном приложении. Валюта поступает моментально. Это чертовски удобно при торговле иностранными акциями.

6. Дивиденды и купоны на ИИС можно получать сразу на банковский счет

Прям жирный плюс ВТБ. Настроить это можно в личном кабинете. После этого все дивиденды и купоны с ИИС вы будете получать напрямую на банковский счет. Это очень удобная штука, скажу я вам. Особенно, если у вас ограниченная сумма и вы хотите получить максимум вычета с ИИС по типу А. Вы просто заводите дивы обратно на ИИС и они идут в зачет взносов.

7. В ЕБС включен фондовый рынок Санкт-Петербургской биржи

Это плюс по сравнению с Открытием и позволяет покупать иностранные акции на СПб бирже под обеспечение российскими акциями Московской биржи. Это будет интересно для тех, кто используют маржинальное кредитование.

8. Дистанционное оформление формы W8-Ben и статуса КВАЛ

Эту опцию прикрутили буквально на моих глазах в течение 2020 года. Теперь не обязательно ходить в офис, в отличие от Открытия. Все делается дистанционно и быстро. К примеру, КВАЛа моей супруге присвоили за 9 минут! Минут, Карл!

9. Получение налогового вычета по упрощенной процедуре

ВТБ 21.05.2021 первым примкнул к этой инициативе ФНС:

Сам лично еще не пользовался, но считаю, что такая оперативность — это очередной плюсик для ВТБ. В том же Открытии новостей о таких инициативах пока нет (работаем по старинке).

10. Брокер развивается в правильном направлении

Постоянно развивает свои дистанционные услуги, мобильное приложение. Причем развивает в правильном направлении. К примеру, если Открытие постоянно добавляет в приложение не самые «нужные» вещи: онлайн-вебинары, рекомендации своих аналитиков и т.п., то ВТБ добавляет дистанционное оформление W8-Ben, КВАЛа, открытие счетов и т.п.

СЛАБЫЕ СТОРОНЫ БРОКЕРА

1. Низкая компетентность менеджеров

Здесь ситуация какая. Отдельных менеджеров, заточенных чисто на брокерское обслуживание у ВТБ нет. Обслуживанием клиентов брокера занимаются сотрудники, прикрепленные к обслуживанию привилегированных клиентов банка. То есть изначально их работой было банковское обслуживание, а затем уже к нему прикрутили брокерское. И тут уже, как говорится, кто как усвоил материал.

В те времена, когда за формой W8-Ben надо было ходить ногами в офис, у нас случился казус: в первых числах апреля 2020 подписали форму W8-ben в отделении, а 22.05.2020 приходят дивиденды с удержанными 30%-м налогом. Звоним в ВТБ и получаем ответ: «У вас подписана форма на внебиржевой рынок. На фондовый рынок Санкт-Петербургской биржи не подписана».

*#@!@*!@*!@*@!*^%%$@ — пронеслось у меня в голове)) У всех брокеров форма одна (на апрель 2020 формы W8-Ben на Мосбиржу еще не было), а у этих две!!! Пошли подписали вторую. Причем сам менеджер тоже был не в курсах, что есть вторая форма. Утверждал нам, что все норм. Мы зря суетимся. В итоге попросили его позвонить старшим коллегам и те ему объяснили, что суетимся то мы по делу.

То есть по сути первый менеджер при подписании не объяснил нам, что есть две формы и не спросил, которую из них мы хотим подписать. И затем второй менеджер, у которого подписывали повторно, тоже был не в курсе существования двух форм. И это по сути один из простых рядовых вопросов. Боюсь подумать, что будет если прийти к ним с какой-нибудь нетривиальной задачей...

2. Отсутствие маржинальной торговли под обеспечение иностранными акциями на ИИС

Простыми словами — ВТБ на ИИС не дает плечо, если на счету только иностранные акции. И здесь дело не в маржинальности бумаг. ВТБ просто не дает и все. Это нужно иметь ввиду.

К примеру, если на ИИС немного не под рассчитать и увести счет в минус хотя бы на 1 рубль — тут же по почте прилетает уведомление от ВТБ с необходимостью СРОЧНО довнести денежные средства иначе они будут вынуждены закрыть позиции принудительно (то есть маржин-колл).

3. Абсолютно архаичный личный кабинет без двухфакторной аутентификации

Просто посмотрите на него сами:

Главная страница личного кабинета

Мне кажется что данная версия личного кабинета является ровесником первой лицензии ВТБ на осуществление брокерской деятельности (приводил ее в начале поста).

Кроме того, у данного кабинета на входе отсутствует двухфакторная аутентификация и вам не предложат ввести смс-код при авторизации.

Более того, замечено, что после авторизации, личный кабинет может часами-днями-неделями не разлогиниваться. То есть здесь нет автоматического выхода из учетной записи через 10-15 минут бездействия. Лично у меня были ситуации, когда я каждый день включал свой ноутбук, заходил в личный кабинет и он загружался уже залогиненный. Это нужно иметь ввиду и аккуратно пользоваться данным инструментом на сторонних устройствах.

4. Отсутствие двухфакторной аутентификации при работе с QUIK

Она здесь тоже отсутствует. Если ваш ноутбук с QUIK попадет в чужие руки, то могут быть серьезные последствия.

5. На ЕБС срочный рынок выделен в отдельный портфель

Это минус, по сравнению с Открытием. Механизм, когда вы используете свои акции в качестве гарантийного обеспечения фьючерсных контрактов, здесь не работает.

6. Необходимость ежемесячно подписывать реестры поручений

Вроде бы здесь ничего сложного. Ну введи код с смс и как бы все… Но у конкурентов такого нет. Более того, после этой процедуры создается впечатление, что брокер тебе «как бы» не доверяет. И будто в случае какого-нибудь юридического замеса всегда сможет достать эти подписанные реестры поручений и сказать: «Смотрите, он же сам их подписал!».

ВЫВОД

В целом могу сказать, что за полтора года использования сервисом данного брокера, я в принципе доволен. Да, есть минусы, о которых я написал выше. Но для меня они не критичны, т.к. я компенсирую сильными сторонами конкурентов :)

Для кого я мог бы порекомендовать ВТБ в качестве брокера:

тем, кто только пришел на биржу и кому важна простота в первых шагах. Вы всегда сможете купить себе немного валюты и парой простых кликов закупиться иностранными акциями. Или же сразу за рубли купить российских эмитентов;

тем, кому важна надежность брокера и банка. Есть отдельная категория людей, которая держит свои средства исключительно в финансовых компаниях с большой долей государственного участия. Знаю, людей, которые открывают ИИС или брокерские счета в Сбербанке потому что это синоним надежности. Так что ВТБ в этом случае очень годный выбор, т.к. в сравнении с тем же Сбером он дает намного большие возможности.

тем, кому важен вывод дивидендов и купонов с ИИС на банковский счет. Если вы планируете жить на дивы и не закрывать при этом ИИС — это ваш выбор.

Так что определитесь с тем, что вы же хотите от брокера — и потом уже выбирайте конкретного под себя.

О причинах открытия второго брокерского счета я писал в своем посте про начало 2020 года. С ним можно ознакомиться здесь.

Ниже же я приведу основные цитаты про выбор ВТБ из того поста:

Наверное каждый, кто накапливает довольно таки приличный для себя капитал начинает задумываться о диверсификации.

Так уж вышло, что на начало 2020 года мой инвестпортфель на 100% состоял из акций российских компаний и был размещен на брокерских счетах (ИИС + обычный БС) одного брокера — Открытие.

«Такая себе диверсификация» — думал я как-то в одну из ночей новогодних праздников — «с этим надо что-то делать». И по результату своих умозаключений я сделал 2 вывода:

1. Помимо акций российского фондового рынка надо начинать инвестировать в зарубежные компании для того чтобы снизить страновые риски (санкции и девальвацию рубля);

2. Помимо Открытия надо открывать счет у другого брокера, чтобы снизить риск потери всех яиц при хранении в одной корзине.

Думаю, здесь не стоит подробно раскрывать каждый из этих двух пунктов — все предельно понятно. Единственное, хотел бы дать небольшое дополнение по открытию второго брокерского счета.

Так уж получается, что в нашей семье я — единственный кормилец (жена дома воспитывает наших замечательных детишек) и при открытии второго брокерского счета я сразу решил убить двух зайцев: помимо диверсификации по брокерам сделать также диверсификацию между супругами внутри семьи.

Причина здесь простая до безобразия — я работаю в сфере строительства, причем непосредственно на строительном объекте, да еще в России и старую проблему «летающих кирпичей» еще никто не переборол. А уж с российским распи****ством «кирпичи» летают выше среднестатического. Поэтому я решил, что неплохо было бы, чтобы в случае чего, у моей супруги тоже был определенный капитал, позволяющий содержать семью самостоятельно.

Кроме того, я надумал открывать ей ИИС. Да, она у меня не работает и соответственно не имеет белого дохода. Но в таком случае она спокойно может иметь ИИС с вычетом по типу Б и быть освобожденной от удержания налога с прибыли. А это уже неплохая плюшка в сравнении с обычным брокерским счетом.

Выводы сделаны, цели понятны — необходимо действовать. При открытии счета на тот момент рассматривал двух брокеров — Тинькофф и ВТБ. В итоге решил открывать в ВТБ по нескольким причинам:

1. Ниже комиссии на тарифе без ежемесячной платы: 0,06% от сделки в ВТБ против 0,3% в Тинькофф. При таком сравнении мой друг мне обычно говорит: «Пфффф, с 1000 рублей я плачу всего 3 рубля. Это копейки. Зато все удобно». Но счетом супруги я собирался управлять самостоятельно и меня нисколько не смущали «сложности», которые пользователи Тинькофф видят в сервисе других брокеров. Я торговал в квике — меня приложением ВТБ Инвестиции не запугать))) И поэтому платить в 5 раз большую комиссию на ровном месте я не собирался.

2. Надежность брокера. ВТБ все-таки госбанк, которому не страшно доверить деньги моей семьи и не стоит переживать за их сохранность в долгосрочной перспективе. А тот же Тинькофф — это банк частный, здесь риски в любом случае выше, кто бы чего не говорил и необходимо постоянно держать руку на пульсе.

Таким образом 13 февраля 2020 года я открываю супруге ИИС и обычный брокерский счет в ВТБ.

Так уж вышло, что на начало 2020 года мой инвестпортфель на 100% состоял из акций российских компаний и был размещен на брокерских счетах (ИИС + обычный БС) одного брокера — Открытие.

«Такая себе диверсификация» — думал я как-то в одну из ночей новогодних праздников — «с этим надо что-то делать». И по результату своих умозаключений я сделал 2 вывода:

1. Помимо акций российского фондового рынка надо начинать инвестировать в зарубежные компании для того чтобы снизить страновые риски (санкции и девальвацию рубля);

2. Помимо Открытия надо открывать счет у другого брокера, чтобы снизить риск потери всех яиц при хранении в одной корзине.

Думаю, здесь не стоит подробно раскрывать каждый из этих двух пунктов — все предельно понятно. Единственное, хотел бы дать небольшое дополнение по открытию второго брокерского счета.

Так уж получается, что в нашей семье я — единственный кормилец (жена дома воспитывает наших замечательных детишек) и при открытии второго брокерского счета я сразу решил убить двух зайцев: помимо диверсификации по брокерам сделать также диверсификацию между супругами внутри семьи.

Причина здесь простая до безобразия — я работаю в сфере строительства, причем непосредственно на строительном объекте, да еще в России и старую проблему «летающих кирпичей» еще никто не переборол. А уж с российским распи****ством «кирпичи» летают выше среднестатического. Поэтому я решил, что неплохо было бы, чтобы в случае чего, у моей супруги тоже был определенный капитал, позволяющий содержать семью самостоятельно.

Кроме того, я надумал открывать ей ИИС. Да, она у меня не работает и соответственно не имеет белого дохода. Но в таком случае она спокойно может иметь ИИС с вычетом по типу Б и быть освобожденной от удержания налога с прибыли. А это уже неплохая плюшка в сравнении с обычным брокерским счетом.

Выводы сделаны, цели понятны — необходимо действовать. При открытии счета на тот момент рассматривал двух брокеров — Тинькофф и ВТБ. В итоге решил открывать в ВТБ по нескольким причинам:

1. Ниже комиссии на тарифе без ежемесячной платы: 0,06% от сделки в ВТБ против 0,3% в Тинькофф. При таком сравнении мой друг мне обычно говорит: «Пфффф, с 1000 рублей я плачу всего 3 рубля. Это копейки. Зато все удобно». Но счетом супруги я собирался управлять самостоятельно и меня нисколько не смущали «сложности», которые пользователи Тинькофф видят в сервисе других брокеров. Я торговал в квике — меня приложением ВТБ Инвестиции не запугать))) И поэтому платить в 5 раз большую комиссию на ровном месте я не собирался.

2. Надежность брокера. ВТБ все-таки госбанк, которому не страшно доверить деньги моей семьи и не стоит переживать за их сохранность в долгосрочной перспективе. А тот же Тинькофф — это банк частный, здесь риски в любом случае выше, кто бы чего не говорил и необходимо постоянно держать руку на пульсе.

Таким образом 13 февраля 2020 года я открываю супруге ИИС и обычный брокерский счет в ВТБ.

У этого брокера я уже более 1,5 лет держу основную часть своего зарубежного портфеля. И я хочу рассказать о тех плюсах и минусах, которые я отметил для за это время.

СИЛЬНЫЕ СТОРОНЫ БРОКЕРА

1. Один из самых максимально надежных брокеров

В отличие от Открытие брокера (дочерняя структура ПАО Банк «ФК Открытие»), банк ВТБ предоставляет брокерские услуги напрямую. Кто не особо в это верит — вот вам лицензия Центрального банка. Не смотрите на то, что она выдана в далеком 2003 году. Лицензия действующая и числится в реестре ЦБ.

А ВТБ у нас банк государственный, соответственно по умолчанию максимально надежен и устойчив. Ведь в случае чего, о его финансовом здоровье позаботится государство, как оно сделало это недавно в 2015 году:

Агентство по страхованию вкладов осуществило оплату привилегированных акций ВТБ облигациями федерального займа суммарной номинальной стоимостью 307,39 миллиарда рублей в рамках докапитализации банка через ОФЗ.

Другими словами, ВТБ в 2015 году провел дополнительную эмиссию своих привилегированных акций (по-русски, «напечатал фантики») и обменял их у АСВ на облигации федерального займа (ОФЗ), получив на баланс активов на 307 ярдов рублей.

Поэтому говорить о том, что в случае финансовой турбулентности ВТБ поведет себя как-то недобросовестно и схлопнется со всеми вашими активами на брокерских счетах не приходится.

Также есть отдельная когорта людей, которая говорит о том, что ВТБ ни разу не государственный и принадлежит «рептилоидам». Для таких привожу структуру акционерного капитала ВТБ:

2. Адекватная линейка тарифов

Есть хороший базовый тариф «Мой онлайн», в котором отсутствует ежемесячная плата за депозитарное и среднерыночная комиссия за сделки — 0,06% (0,05% берет брокер и 0,01% берет биржа). Отлично подходит для начинающих инвесторов.

А есть более гибкий тариф «Профессиональный стандарт» для тех, кто торгует более активно и где комиссия зависит от оборотов.

3. Дистанционное открытие счетов

Такая опция присутствует. Здесь особо добавить нечего. Счета можно открыть как в личном кабинете банка, так и в приложении брокера.

4. Вполне удобное мобильное приложение

Удобно проводить сделки, показывает комиссии при выставлении заявки, есть стакан, условные заявки, алерты. Плюс прямо в приложении можно посмотреть всю историю сделок за любой период времени. К примеру, в Открытии это появилось сравнительно недавно, а в Финаме нет и по сей день.

В общем, каких-то ограничений и неудобств я не испытываю.

5. Покупка валюты неполными лотами

Возможно прямо в мобильном приложении. Валюта поступает моментально. Это чертовски удобно при торговле иностранными акциями.

6. Дивиденды и купоны на ИИС можно получать сразу на банковский счет

Прям жирный плюс ВТБ. Настроить это можно в личном кабинете. После этого все дивиденды и купоны с ИИС вы будете получать напрямую на банковский счет. Это очень удобная штука, скажу я вам. Особенно, если у вас ограниченная сумма и вы хотите получить максимум вычета с ИИС по типу А. Вы просто заводите дивы обратно на ИИС и они идут в зачет взносов.

7. В ЕБС включен фондовый рынок Санкт-Петербургской биржи

Это плюс по сравнению с Открытием и позволяет покупать иностранные акции на СПб бирже под обеспечение российскими акциями Московской биржи. Это будет интересно для тех, кто используют маржинальное кредитование.

8. Дистанционное оформление формы W8-Ben и статуса КВАЛ

Эту опцию прикрутили буквально на моих глазах в течение 2020 года. Теперь не обязательно ходить в офис, в отличие от Открытия. Все делается дистанционно и быстро. К примеру, КВАЛа моей супруге присвоили за 9 минут! Минут, Карл!

9. Получение налогового вычета по упрощенной процедуре

ВТБ 21.05.2021 первым примкнул к этой инициативе ФНС:

К упрощенному порядку предоставления инвестиционных налоговых вычетов подключился первый участник — Банк ВТБ (ПАО). Теперь его клиенты по своим ИИС смогут получить вычет в сумме внесенных на него средств. Предоставлять декларацию и подтверждающие документы при этом не нужно. Посещать налоговый орган для получения необходимой справки для получения инвестиционного вычета в сумме положительного финансового результата также не потребуется.

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения) срок проведения проверки и возврата налога сокращен более чем в 2 раза (1,5 месяцев вместо 4).

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения) срок проведения проверки и возврата налога сокращен более чем в 2 раза (1,5 месяцев вместо 4).

Сам лично еще не пользовался, но считаю, что такая оперативность — это очередной плюсик для ВТБ. В том же Открытии новостей о таких инициативах пока нет (работаем по старинке).

10. Брокер развивается в правильном направлении

Постоянно развивает свои дистанционные услуги, мобильное приложение. Причем развивает в правильном направлении. К примеру, если Открытие постоянно добавляет в приложение не самые «нужные» вещи: онлайн-вебинары, рекомендации своих аналитиков и т.п., то ВТБ добавляет дистанционное оформление W8-Ben, КВАЛа, открытие счетов и т.п.

СЛАБЫЕ СТОРОНЫ БРОКЕРА

1. Низкая компетентность менеджеров

Здесь ситуация какая. Отдельных менеджеров, заточенных чисто на брокерское обслуживание у ВТБ нет. Обслуживанием клиентов брокера занимаются сотрудники, прикрепленные к обслуживанию привилегированных клиентов банка. То есть изначально их работой было банковское обслуживание, а затем уже к нему прикрутили брокерское. И тут уже, как говорится, кто как усвоил материал.

В те времена, когда за формой W8-Ben надо было ходить ногами в офис, у нас случился казус: в первых числах апреля 2020 подписали форму W8-ben в отделении, а 22.05.2020 приходят дивиденды с удержанными 30%-м налогом. Звоним в ВТБ и получаем ответ: «У вас подписана форма на внебиржевой рынок. На фондовый рынок Санкт-Петербургской биржи не подписана».

*#@!@*!@*!@*@!*^%%$@ — пронеслось у меня в голове)) У всех брокеров форма одна (на апрель 2020 формы W8-Ben на Мосбиржу еще не было), а у этих две!!! Пошли подписали вторую. Причем сам менеджер тоже был не в курсах, что есть вторая форма. Утверждал нам, что все норм. Мы зря суетимся. В итоге попросили его позвонить старшим коллегам и те ему объяснили, что суетимся то мы по делу.

То есть по сути первый менеджер при подписании не объяснил нам, что есть две формы и не спросил, которую из них мы хотим подписать. И затем второй менеджер, у которого подписывали повторно, тоже был не в курсе существования двух форм. И это по сути один из простых рядовых вопросов. Боюсь подумать, что будет если прийти к ним с какой-нибудь нетривиальной задачей...

2. Отсутствие маржинальной торговли под обеспечение иностранными акциями на ИИС

Простыми словами — ВТБ на ИИС не дает плечо, если на счету только иностранные акции. И здесь дело не в маржинальности бумаг. ВТБ просто не дает и все. Это нужно иметь ввиду.

К примеру, если на ИИС немного не под рассчитать и увести счет в минус хотя бы на 1 рубль — тут же по почте прилетает уведомление от ВТБ с необходимостью СРОЧНО довнести денежные средства иначе они будут вынуждены закрыть позиции принудительно (то есть маржин-колл).

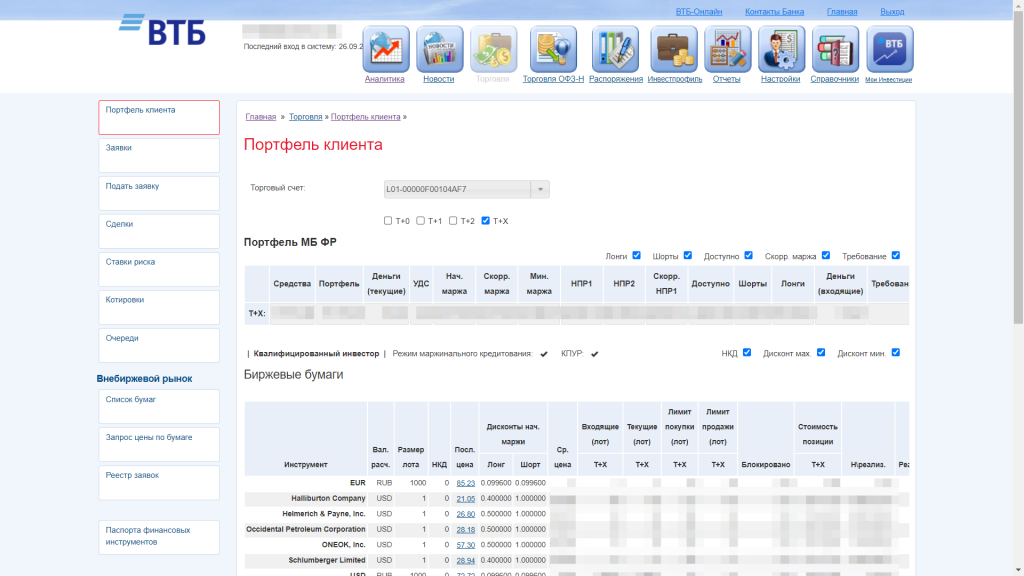

3. Абсолютно архаичный личный кабинет без двухфакторной аутентификации

Просто посмотрите на него сами:

Главная страница личного кабинета

Мне кажется что данная версия личного кабинета является ровесником первой лицензии ВТБ на осуществление брокерской деятельности (приводил ее в начале поста).

Кроме того, у данного кабинета на входе отсутствует двухфакторная аутентификация и вам не предложат ввести смс-код при авторизации.

Более того, замечено, что после авторизации, личный кабинет может часами-днями-неделями не разлогиниваться. То есть здесь нет автоматического выхода из учетной записи через 10-15 минут бездействия. Лично у меня были ситуации, когда я каждый день включал свой ноутбук, заходил в личный кабинет и он загружался уже залогиненный. Это нужно иметь ввиду и аккуратно пользоваться данным инструментом на сторонних устройствах.

4. Отсутствие двухфакторной аутентификации при работе с QUIK

Она здесь тоже отсутствует. Если ваш ноутбук с QUIK попадет в чужие руки, то могут быть серьезные последствия.

5. На ЕБС срочный рынок выделен в отдельный портфель

Это минус, по сравнению с Открытием. Механизм, когда вы используете свои акции в качестве гарантийного обеспечения фьючерсных контрактов, здесь не работает.

6. Необходимость ежемесячно подписывать реестры поручений

Вроде бы здесь ничего сложного. Ну введи код с смс и как бы все… Но у конкурентов такого нет. Более того, после этой процедуры создается впечатление, что брокер тебе «как бы» не доверяет. И будто в случае какого-нибудь юридического замеса всегда сможет достать эти подписанные реестры поручений и сказать: «Смотрите, он же сам их подписал!».

ВЫВОД

В целом могу сказать, что за полтора года использования сервисом данного брокера, я в принципе доволен. Да, есть минусы, о которых я написал выше. Но для меня они не критичны, т.к. я компенсирую сильными сторонами конкурентов :)

Для кого я мог бы порекомендовать ВТБ в качестве брокера:

тем, кто только пришел на биржу и кому важна простота в первых шагах. Вы всегда сможете купить себе немного валюты и парой простых кликов закупиться иностранными акциями. Или же сразу за рубли купить российских эмитентов;

тем, кому важна надежность брокера и банка. Есть отдельная категория людей, которая держит свои средства исключительно в финансовых компаниях с большой долей государственного участия. Знаю, людей, которые открывают ИИС или брокерские счета в Сбербанке потому что это синоним надежности. Так что ВТБ в этом случае очень годный выбор, т.к. в сравнении с тем же Сбером он дает намного большие возможности.

тем, кому важен вывод дивидендов и купонов с ИИС на банковский счет. Если вы планируете жить на дивы и не закрывать при этом ИИС — это ваш выбор.

Так что определитесь с тем, что вы же хотите от брокера — и потом уже выбирайте конкретного под себя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба