На рынке немного фишек, которые держат тренд десятки лет подряд, стабильно обгоняя рынок. Nike — одна из таких. В ноябре исполнилось ровно 40 лет, как она вышла на биржу. С тех пор ее акции выросли более чем в 800 раз, а с дивидендами доход от акций превысил 150 тыс. процентов.

По итогам 2021 г. акции снова прибавляют более 20%. Разберемся, в чем секрет Nike, и главное — повторится ли он в следующем году.

Положение на рынке

Nike сейчас стоит почти $270 млрд, занимая первое место среди обувных и спортивных брендов Америки. Для понимания того, насколько это много: все остальные компании обувной отрасли вместе взятые стоят в шесть раз меньше.

Ближайший по масштабам бизнес — немецкая Adidas, но даже она скромно стоит в стороне: по обороту вдвое меньше, по капитализации — почти впятеро. Если у немцев их компания в одном ряду с промышленниками вроде Bayer, то на рынке США обувная Nike в одной лиге с IT и медиагигантами вроде Oracle и Disney.

Не только по размеру, но и другим параметрам, например, P/E (стоимость/прибыль), рентабельность капитала, размер дивиденда — Nike гораздо ближе к технологическим компаниям, чем к производителям одежды и обуви. Динамика акций — тоже на уровне Apple или Microsoft. И так уже 40 лет подряд.

Nike действительно лучше конкурентов?

Такой отрыв от других компаний своей отрасли может показаться не совсем адекватным, пока мы не взглянем на цифры. Adidas, которая прочно занимает второе место в мире по производству кроссовок (у обеих это свыше 60% выручки), в 1,5 раза более низкую маржу по чистой прибыли и вдвое более высокую рентабельность.

Отсюда — более высокие мультипликаторы. Nike в 2,5 раза дороже немца по отношению к объему продаж и размеру бухгалтерских активов. С ликвидностью у нее тоже вдвое лучше, а долги тянут втрое слабее, позволяя треть чистой прибыли направлять на дивиденды, которые, как уже говорилось, из-за дороговизны самой бумаги в расчете на акцию сопоставимы с IT–сектором.

Важно учесть, что производство кроссовок само по себе не является затратным. Издержки на пошив одной пары вне зависимости от бренда составляют около $30 — с учетом поставки всей партии из стран Азии, где их производят. Но у Nike есть очевидное ценовое преимущество перед конкурентами: ее продукция в среднем на 60% дороже.

Главный актив компании

Если разложить финансовые потоки Nike на составляющие, то можно заметить, что она тратит существенно больше других компаний на маркетинг и рекламу. Внешне это проявляется в том, что бренд доминирует почти по всех видах спорта, являясь спонсором 2500 тысяч клубов, команд и ассоциаций — это абсолютный мировой рекорд.

Nike имеет рекламные контракты с большинством самых богатых и популярных спортсменов мира, а также некоторыми звездами шоу-бизнеса. Это часть медийного образа компании, который культивируется еще со времен партнерства с легендарным баскетболистом Майклом Джорданом: Nike это успех, престиж и статус.

Компания не жалеет денег на поддержание своего бренда. Запатентованный «свуш» (черточка) Nike стабильно занимает одно из первых место в мире по узнаваемости и стоимости. Сам бренд отдельно от бизнеса компании стоит сейчас порядка $40 (оценка Forbes), опережая BMW и Tesla.

Это важный фактор, который инвесторы не всегда до конца осознают. Престиж в покупке товара крайне важен для большинства новых крупных рынков, в частности для Китая, который является одним из основных драйверов продаж Nike в последние годы.

На чем растут акции

Главный тренд последних лет — цифровизация продаж и уход к прямым поставкам в обход дистрибьюторов. Если 10 лет назад Nike продавала в собственных точках только 5% всего выпуска товаров, то сейчас это 40%. Причем точки продаж тоже виртуализировались: на своем сайте компания реализует почти четверть объема производства.

Еще более свежий тренд — виртуализация линейки. Компания открыла офис дополненной реальности на Roblox, сделав заявку на строительство собственной метавселенной. Площадка выбрана весьма удачно: большую часть дохода с геймеров она как раз генерирует c цифровой одежды героев (аватаров), и Nike тут есть что предложить.

Все это делает Nike неуязвимой перед общими проблемами отрасли. Например, перебои с поставкалыми во Вьетнаме, откуда идет свыше половины готовой продукции. Закрытие летом портов на карантин вызвало обвал акций многих производителей одежды и обуви, но Nike его отыграла уже к ноябрю.

Техническая картина

После пары смешанных отчетов бумага притормозила с ростом, но не ушла в даунтренд, как это сделала Adidas. Уже через неделю компания отчитается за первый квартал 2022 г. (он у нее не стандартный, стартовал еще в сентябре). Рынок закладывает довольно вялый прирост выручки (на 6,6%) и нулевой рост прибыли, которые легко будет превзойти.

Больше месяца бумаги колеблются в коридоре $165–175, предприняв четыре попытки закрепиться выше данных уровней. Если расчет верен, и Nike приятно удивит своим отчетом (а данные по ретейлу в США и росту инфляции дают все основания так думать), то мы можем увидеть старт нового ралли в бумаге.

Ближайшая цель — $180. На этой отметке стоит большинство среднесрочных прогнозов от инвестиционных домов. Это порядка 6,5% роста. Но, возвращаясь к тому, о чем говорилось выше, следует добавить: Nike с высокой вероятностью принесет очередные 20% в следующем году, то есть планка $200 покорится уже в ближайшие месяцы.

Риски

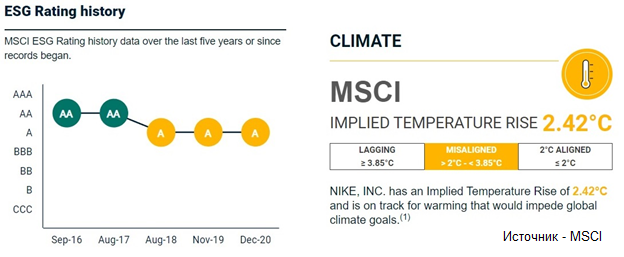

Помимо возможных новых срывов поставок из-за пандемии можно привести еще пару факторов, которые могут сыграть против Nike. Во-первых, экологические риски: у компании относительно высокий «углеродный след» из-за токсичности производства кроссовок и низкой доли их утилизации.

Во-вторых, это налоговое регулирование. Nike — резидент оффшорных юрисдикций, в частности Бермудских островов. Учитывая тренд новой администрации США на повышение глобальных корпоративных налогов, есть вероятность, что компанию вынудят подрезать свою широкую маржу.

Выводы

Для поколения миллениалов кроссовки Nike такой же неотъемлемый атрибут их имиджа, как смартфон от Apple. Более чем полувековая история бренда показывает, что компания вписывается в основные тренды быстрее конкурентов. В 1980-х это был спорт, в 1990-е рэп, в XXI веке унисекс и цифровые сервисы.

Nike не просто фабрика по пошиву кроссовок, это компания, создающие стиль, за который миллионы людей готовы платить. И в этом она похожа на уже упомянутую не раз Apple. И на другие успешные корпорации Америки, включая Coca-Cola и McDonald’s.

Долгосрочно бумага показывает выдающийся результат, прибавляя около 20% ежегодно, причем последние пять лет она ускорилась почти до 30%. Негатив от срыва поставок из Азии полностью отыгран. Нет оснований считать, что Nike не прибавит еще 20% в следующем году, а значит, в эти акции можно входить даже на текущих уровнях: новой просадки можно и не дождаться.

По итогам 2021 г. акции снова прибавляют более 20%. Разберемся, в чем секрет Nike, и главное — повторится ли он в следующем году.

Положение на рынке

Nike сейчас стоит почти $270 млрд, занимая первое место среди обувных и спортивных брендов Америки. Для понимания того, насколько это много: все остальные компании обувной отрасли вместе взятые стоят в шесть раз меньше.

Ближайший по масштабам бизнес — немецкая Adidas, но даже она скромно стоит в стороне: по обороту вдвое меньше, по капитализации — почти впятеро. Если у немцев их компания в одном ряду с промышленниками вроде Bayer, то на рынке США обувная Nike в одной лиге с IT и медиагигантами вроде Oracle и Disney.

Не только по размеру, но и другим параметрам, например, P/E (стоимость/прибыль), рентабельность капитала, размер дивиденда — Nike гораздо ближе к технологическим компаниям, чем к производителям одежды и обуви. Динамика акций — тоже на уровне Apple или Microsoft. И так уже 40 лет подряд.

Nike действительно лучше конкурентов?

Такой отрыв от других компаний своей отрасли может показаться не совсем адекватным, пока мы не взглянем на цифры. Adidas, которая прочно занимает второе место в мире по производству кроссовок (у обеих это свыше 60% выручки), в 1,5 раза более низкую маржу по чистой прибыли и вдвое более высокую рентабельность.

Отсюда — более высокие мультипликаторы. Nike в 2,5 раза дороже немца по отношению к объему продаж и размеру бухгалтерских активов. С ликвидностью у нее тоже вдвое лучше, а долги тянут втрое слабее, позволяя треть чистой прибыли направлять на дивиденды, которые, как уже говорилось, из-за дороговизны самой бумаги в расчете на акцию сопоставимы с IT–сектором.

Важно учесть, что производство кроссовок само по себе не является затратным. Издержки на пошив одной пары вне зависимости от бренда составляют около $30 — с учетом поставки всей партии из стран Азии, где их производят. Но у Nike есть очевидное ценовое преимущество перед конкурентами: ее продукция в среднем на 60% дороже.

Главный актив компании

Если разложить финансовые потоки Nike на составляющие, то можно заметить, что она тратит существенно больше других компаний на маркетинг и рекламу. Внешне это проявляется в том, что бренд доминирует почти по всех видах спорта, являясь спонсором 2500 тысяч клубов, команд и ассоциаций — это абсолютный мировой рекорд.

Nike имеет рекламные контракты с большинством самых богатых и популярных спортсменов мира, а также некоторыми звездами шоу-бизнеса. Это часть медийного образа компании, который культивируется еще со времен партнерства с легендарным баскетболистом Майклом Джорданом: Nike это успех, престиж и статус.

Компания не жалеет денег на поддержание своего бренда. Запатентованный «свуш» (черточка) Nike стабильно занимает одно из первых место в мире по узнаваемости и стоимости. Сам бренд отдельно от бизнеса компании стоит сейчас порядка $40 (оценка Forbes), опережая BMW и Tesla.

Это важный фактор, который инвесторы не всегда до конца осознают. Престиж в покупке товара крайне важен для большинства новых крупных рынков, в частности для Китая, который является одним из основных драйверов продаж Nike в последние годы.

На чем растут акции

Главный тренд последних лет — цифровизация продаж и уход к прямым поставкам в обход дистрибьюторов. Если 10 лет назад Nike продавала в собственных точках только 5% всего выпуска товаров, то сейчас это 40%. Причем точки продаж тоже виртуализировались: на своем сайте компания реализует почти четверть объема производства.

Еще более свежий тренд — виртуализация линейки. Компания открыла офис дополненной реальности на Roblox, сделав заявку на строительство собственной метавселенной. Площадка выбрана весьма удачно: большую часть дохода с геймеров она как раз генерирует c цифровой одежды героев (аватаров), и Nike тут есть что предложить.

Все это делает Nike неуязвимой перед общими проблемами отрасли. Например, перебои с поставкалыми во Вьетнаме, откуда идет свыше половины готовой продукции. Закрытие летом портов на карантин вызвало обвал акций многих производителей одежды и обуви, но Nike его отыграла уже к ноябрю.

Техническая картина

После пары смешанных отчетов бумага притормозила с ростом, но не ушла в даунтренд, как это сделала Adidas. Уже через неделю компания отчитается за первый квартал 2022 г. (он у нее не стандартный, стартовал еще в сентябре). Рынок закладывает довольно вялый прирост выручки (на 6,6%) и нулевой рост прибыли, которые легко будет превзойти.

Больше месяца бумаги колеблются в коридоре $165–175, предприняв четыре попытки закрепиться выше данных уровней. Если расчет верен, и Nike приятно удивит своим отчетом (а данные по ретейлу в США и росту инфляции дают все основания так думать), то мы можем увидеть старт нового ралли в бумаге.

Ближайшая цель — $180. На этой отметке стоит большинство среднесрочных прогнозов от инвестиционных домов. Это порядка 6,5% роста. Но, возвращаясь к тому, о чем говорилось выше, следует добавить: Nike с высокой вероятностью принесет очередные 20% в следующем году, то есть планка $200 покорится уже в ближайшие месяцы.

Риски

Помимо возможных новых срывов поставок из-за пандемии можно привести еще пару факторов, которые могут сыграть против Nike. Во-первых, экологические риски: у компании относительно высокий «углеродный след» из-за токсичности производства кроссовок и низкой доли их утилизации.

Во-вторых, это налоговое регулирование. Nike — резидент оффшорных юрисдикций, в частности Бермудских островов. Учитывая тренд новой администрации США на повышение глобальных корпоративных налогов, есть вероятность, что компанию вынудят подрезать свою широкую маржу.

Выводы

Для поколения миллениалов кроссовки Nike такой же неотъемлемый атрибут их имиджа, как смартфон от Apple. Более чем полувековая история бренда показывает, что компания вписывается в основные тренды быстрее конкурентов. В 1980-х это был спорт, в 1990-е рэп, в XXI веке унисекс и цифровые сервисы.

Nike не просто фабрика по пошиву кроссовок, это компания, создающие стиль, за который миллионы людей готовы платить. И в этом она похожа на уже упомянутую не раз Apple. И на другие успешные корпорации Америки, включая Coca-Cola и McDonald’s.

Долгосрочно бумага показывает выдающийся результат, прибавляя около 20% ежегодно, причем последние пять лет она ускорилась почти до 30%. Негатив от срыва поставок из Азии полностью отыгран. Нет оснований считать, что Nike не прибавит еще 20% в следующем году, а значит, в эти акции можно входить даже на текущих уровнях: новой просадки можно и не дождаться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба