«Лукойл» (MCX: LKOH) — вторая компания по объемам производства нефти в России. Входит в число крупнейших в мире нефтегазовых компаний с полным циклом производства по объемам доказанных запасов и добычи углеводородов.

24 ноября вышла финансовая отчетность «Лукойла» за 9 месяцев 2021 года. На фоне роста цен на углеводороды выручка увеличилась на 62%, более того, компания продемонстрировала рекордную прибыль в 539,65 млрд рублей, хотя ровно год назад отразила убыток в 14,26 млрд.

Предлагаю оценить, как благоприятные рыночные условия повлияли на операционные и финансовые результаты бизнеса и стоит ли ждать нового роста основных показателей.

Дисклеймер: если мы пишем, что что-то выросло или упало на X% или в X раз, то по умолчанию подразумеваем сравнение с данными отчета за аналогичный период прошлого года, если не указано другое.

Положение в отрасли

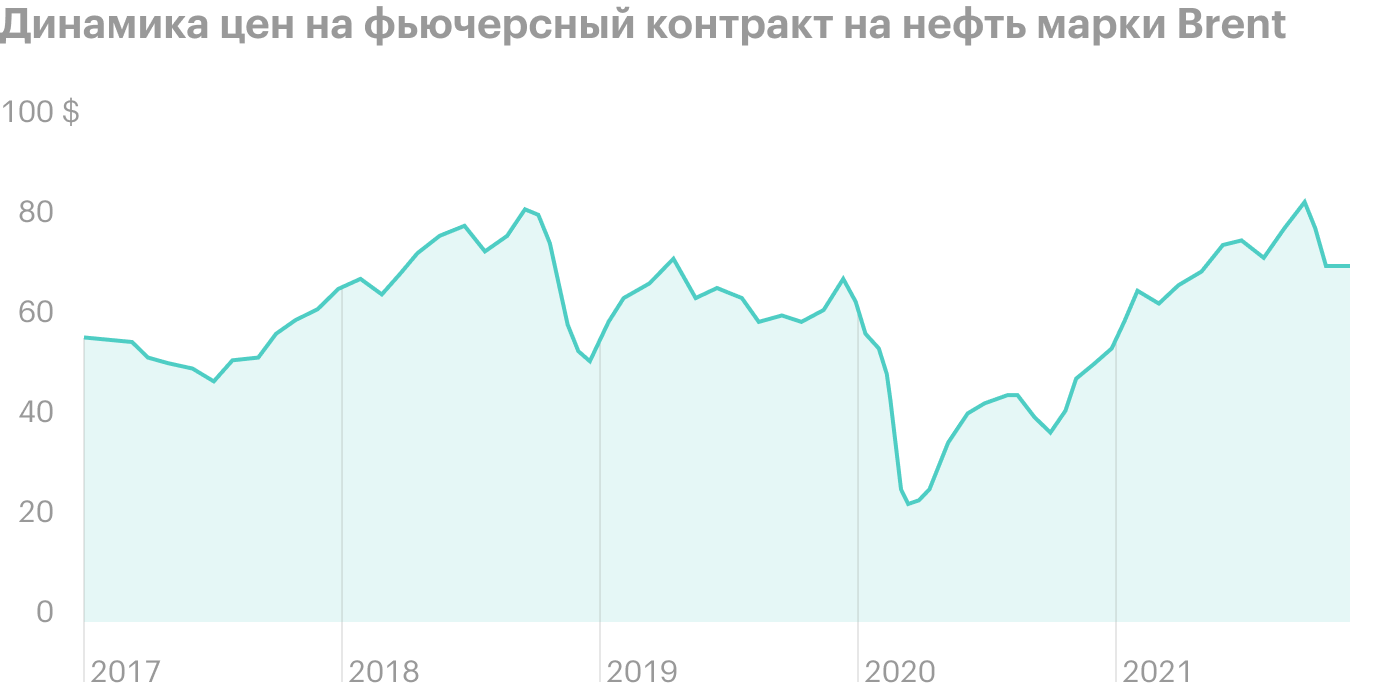

Нефтегазовая отрасль быстро оправилась от последствий кризиса 2020 года. Уже со второй половины года цены на углеводороды начали расти на фоне ограничений между странами ОПЕК+, а также благодаря постепенному снятию ограничений, связанных с пандемией коронавируса.

В 2021 году рост цен и спроса на рынке углеводородов продолжился на фоне ограничений, холодной зимы, жаркого лета и восстановления мировой экономики от последствий пандемии. Так, с января по сентябрь 2021 года цена на нефть марки Brent увеличилась с 50 до 79 $ за баррель. В результате средняя цена барреля по итогам 9 месяцев увеличилась более чем на 65%.

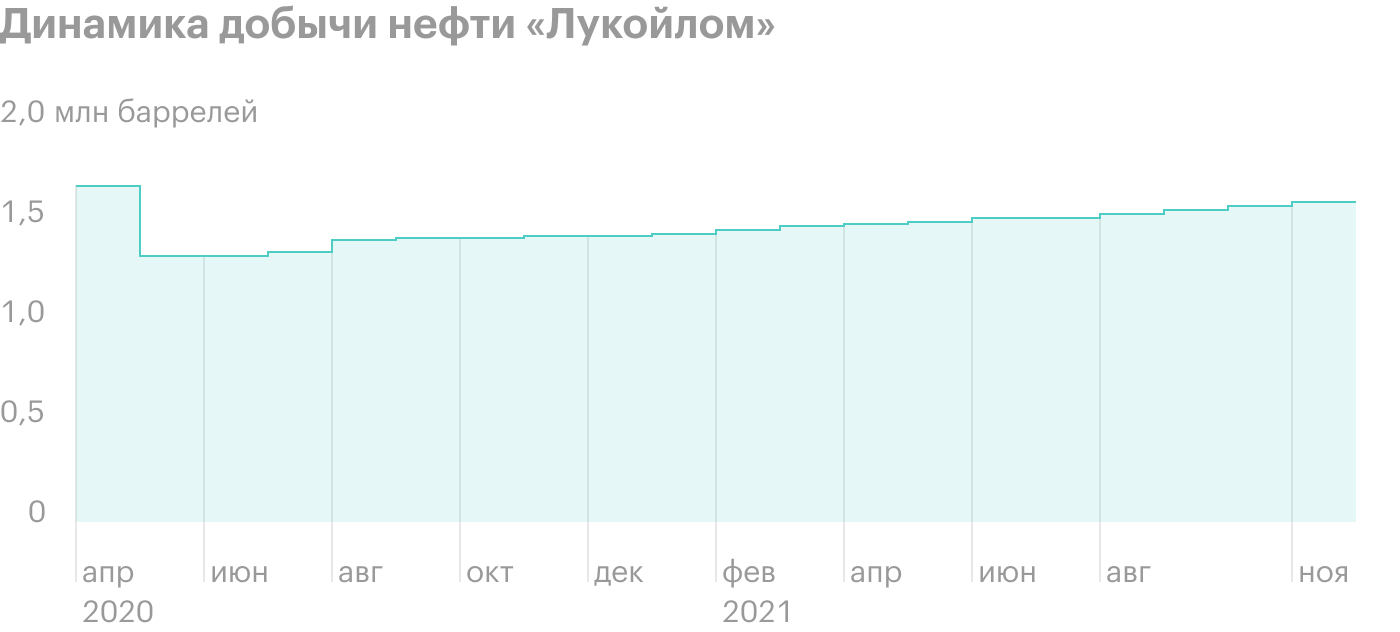

Благодаря положительным изменениям на рынке «Лукойл» смог нарастить добычу к ноябрю 2021 года на 270 тысяч баррелей в сутки от минимума в мае 2020 года — 1,3 млн баррелей в сутки.

При этом важно отметить, что компания почти достигла пределов производства нефти. На ноябрь текущего года свободных мощностей осталось примерно 30 тысяч баррелей в сутки, что естественным образом ограничивает рост операционных показателей в ближайшем будущем, даже если ограничения ОПЕК+ будут полностью сняты.

Операционные показатели

Нефть и углеводороды. Основным регионом добычи «Лукойла» остается Западная Сибирь — 43% общего объема добычи нефти. Компания увеличила среднесуточную добычу углеводородов за первые 9 месяцев лишь на 1% — до 2,15 млн баррелей нефтяного эквивалента. Добыча на нефтегазовых месторождениях пока так и не вернулась на докризисные уровни.

Более того, объемы добычи нефти и жидких углеводородов снизились до минимума последних лет — 1,643 млн баррелей нефтяного эквивалента в сутки. В 4 квартале компания продолжила наращивать добычу нефти, поэтому итоговые результаты за 2021 год, вероятно, окажутся на уровне кризисного 2020 года.

«Лукойл» практически исчерпал свободные нефтедобывающие мощности, что делает невозможным дальнейший рост ее добычи хотя бы до объемов 2017—2019 годов.

Газ. Объемы добычи газа увеличились на 13% — до 23,5 млрд кубических метров, несмотря на естественное снижение добычи на российских месторождениях. Драйвером роста стало увеличение добычи газа в Узбекистане благодаря высокому спросу со стороны Китая, кроме всего прочего, на фоне восстановления экономики от последствий пандемии.

Производство нефтепродуктов и переработка нефти. Объем переработки нефти на собственных НПЗ вырос более чем на 4% — до 45,5 млн тонн, из них 30,4 млн тонн пришлось на мощности в России, а чуть более 15 млн тонн — на зарубежные активы. Рост переработки связан с улучшением ситуации на рынке и завершением ремонтных работ на ряде производственных предприятий. Общий объем производства нефтепродуктов на перерабатывающих мощностях компании вырос на 6% — до 42,6 млн тонн, а объем производства нефтехимической продукции остался примерно на прошлогодних уровнях и составил 0,9 млн тонн.

Операционные показатели «Лукойла» за 9 месяцев, тысяч БНЭ в сутки

Финансовые показатели

Несмотря на то что операционные показатели «Лукойла» так и не вернулись на докризисные уровни, высокие цены на углеводороды помогли обновить исторические максимумы компании по основным финансовым показателям.

Выручка от продаж увеличилась на 62% — до рекордных 6667,11 млрд рублей. При этом рост произошел во всех основных сегментах бизнеса, включая продажи:

нефти (+73%);

нефтепродуктов (+57%);

нефтехимии (+86%);

газа (+91%).

Основная доля продаж в денежном выражении пришлась на нефть и нефтепродукты, которые совокупно принесли «Лукойлу» 94,3% выручки. Около 97,5% продаж нефти и 80,2% нефтепродуктов в денежном выражении пришлись на экспортные поставки.

Структура выручки от продаж по видам продукции за 9 месяцев 2021 года

Затраты на покупку нефти, газа и продуктов переработки у дочерних и совместных предприятий выросли на 77% — до 3817,68 млрд рублей — из-за роста цен на углеводороды. Операционные расходы увеличились на 13% — до 369,28 млрд рублей — на фоне увеличения транспортных расходов и затрат на переработку. При этом коммерческие, общехозяйственные и административные расходы выросли на 9% — до 155,87 млрд рублей, на что преимущественно повлияло повышение зарплат сотрудников.

Отмечу также более чем двукратный рост налога на добычу полезных ископаемых в России — до 757,172 млрд рублей. Налог вырос на фоне увеличения ставки на 120% из-за роста цен на нефть, налогового маневра и отмены налоговых стимулов на добычу высоковязкой нефти.

Налог на добычу полезных ископаемых взимается государством с каждой тонны добываемой нефти в качестве платы за использование недр и рассчитывается каждый месяц исходя из цены нефти марки Urals и среднего курса доллара США к рублю за период

В результате операционная прибыль «Лукойла» выросла почти в 4 раза от низкой базы прошлого периода и достигла рекордных 681,77 млрд рублей.

В прошлом году на фоне ослабления рубля компания зафиксировала убыток от переоценки курсов валют в размере 38,6 млрд рублей. В этом году курс был стабильнее и убыток от курсовых разниц сократился до 3,1 млрд рублей. При этом доля прибыли в ассоциированных и совместных предприятиях выросла более чем в 2 раза — до 19,83 млрд рублей. Прочие расходы сократились почти в 10 раз: с 92,4 до 9 млрд рублей.

Благодаря улучшению ситуации на нефтегазовом рынке у компании сформировалась чистая прибыль в размере 539,65 млрд рублей — против чистого убытка в 14,26 млрд рублей.

Финансовые показатели «Лукойла» за 9 месяцев, млрд рублей

Инвестиции и долги

Несмотря на улучшение рыночной ситуации, уровень инвестиций «Лукойла» оказался ниже показателей прошлых лет. Размер капитальных вложений составил 305,76 млрд рублей — против 360,28 млрд рублей за аналогичный период прошлого года. Падение капитальных расходов произошло из-за сокращения затрат на разведку и добычу на 23%, при этом инвестиции в сегмент переработки, торговли и сбыта выросли на 22% на фоне роста продаж.

За 9 месяцев «Лукойл» сократил размер чистого долга почти в 43 раза — с 315,88 до 7,43 млрд рублей на 30 сентября 2021 года — благодаря росту объемов денег и их эквивалентов на счетах на 82% — до 627,12 млрд рублей.

При этом показатель EBITDA вырос более чем в 2 раза, и компания отразила рекордно низкую долговую нагрузку по коэффициенту «чистый долг / EBITDA», которая составила на конец сентября менее 0,01×, — что говорит о высоком уровне финансовой устойчивости.

Динамика капитальных вложений «Лукойла» за 9 месяцев, млрд рублей

Динамика долговой нагрузки на конец периода, млрд рублей

Дивиденды

Дивидендная политика компании предполагает направлять на дивиденды не менее 100% от свободного денежного потока за отчетный период. При этом дивиденды выплачиваются два раза в год.

Скорректированный свободный денежный поток рассчитывается на основании данных МСФО и определяется как чистые деньги, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

2 декабря на внеочередном общем собрании акционеров утвердили дивиденды по итогам первых 9 месяцев 2021 года в размере 340 Р на акцию.

Размер дивидендов на акцию

Что в итоге

Рост цен на углеводороды позволил «Лукойлу» отразить рекордные финансовые показатели по итогам 9 месяцев 2021 года. Но операционные показатели так и не вернулись на докризисные уровни 2018—2019 годов. Более того, компания сообщает, что ее свободные производственные мощности почти исчерпаны и составляют около 30 тысяч баррелей в сутки. Поэтому потенциал дальнейшего роста добычи нефти в ближайшее время будет ограничен, даже если страны, входящие в ОПЕК+, продолжат ослаблять ограничения.

При этом из-за недостатка инвестиций в новые проекты нефтегазовая отрасль может столкнуться с дефицитом предложения в ближайшие 5 лет, что создаст риски дальнейшего роста цен на углеводороды. Такая ситуация может позволить «Лукойлу» увеличить доходы даже без существенного роста производственных объемов.

С учетом мировых цен уже можно прогнозировать рекордные финансовые результаты по итогам всего 2021 года. При этом холдинг практически обнулил чистый долг и утвердил рекордные промежуточные дивиденды.

24 ноября вышла финансовая отчетность «Лукойла» за 9 месяцев 2021 года. На фоне роста цен на углеводороды выручка увеличилась на 62%, более того, компания продемонстрировала рекордную прибыль в 539,65 млрд рублей, хотя ровно год назад отразила убыток в 14,26 млрд.

Предлагаю оценить, как благоприятные рыночные условия повлияли на операционные и финансовые результаты бизнеса и стоит ли ждать нового роста основных показателей.

Дисклеймер: если мы пишем, что что-то выросло или упало на X% или в X раз, то по умолчанию подразумеваем сравнение с данными отчета за аналогичный период прошлого года, если не указано другое.

Положение в отрасли

Нефтегазовая отрасль быстро оправилась от последствий кризиса 2020 года. Уже со второй половины года цены на углеводороды начали расти на фоне ограничений между странами ОПЕК+, а также благодаря постепенному снятию ограничений, связанных с пандемией коронавируса.

В 2021 году рост цен и спроса на рынке углеводородов продолжился на фоне ограничений, холодной зимы, жаркого лета и восстановления мировой экономики от последствий пандемии. Так, с января по сентябрь 2021 года цена на нефть марки Brent увеличилась с 50 до 79 $ за баррель. В результате средняя цена барреля по итогам 9 месяцев увеличилась более чем на 65%.

Благодаря положительным изменениям на рынке «Лукойл» смог нарастить добычу к ноябрю 2021 года на 270 тысяч баррелей в сутки от минимума в мае 2020 года — 1,3 млн баррелей в сутки.

При этом важно отметить, что компания почти достигла пределов производства нефти. На ноябрь текущего года свободных мощностей осталось примерно 30 тысяч баррелей в сутки, что естественным образом ограничивает рост операционных показателей в ближайшем будущем, даже если ограничения ОПЕК+ будут полностью сняты.

Операционные показатели

Нефть и углеводороды. Основным регионом добычи «Лукойла» остается Западная Сибирь — 43% общего объема добычи нефти. Компания увеличила среднесуточную добычу углеводородов за первые 9 месяцев лишь на 1% — до 2,15 млн баррелей нефтяного эквивалента. Добыча на нефтегазовых месторождениях пока так и не вернулась на докризисные уровни.

Более того, объемы добычи нефти и жидких углеводородов снизились до минимума последних лет — 1,643 млн баррелей нефтяного эквивалента в сутки. В 4 квартале компания продолжила наращивать добычу нефти, поэтому итоговые результаты за 2021 год, вероятно, окажутся на уровне кризисного 2020 года.

«Лукойл» практически исчерпал свободные нефтедобывающие мощности, что делает невозможным дальнейший рост ее добычи хотя бы до объемов 2017—2019 годов.

Газ. Объемы добычи газа увеличились на 13% — до 23,5 млрд кубических метров, несмотря на естественное снижение добычи на российских месторождениях. Драйвером роста стало увеличение добычи газа в Узбекистане благодаря высокому спросу со стороны Китая, кроме всего прочего, на фоне восстановления экономики от последствий пандемии.

Производство нефтепродуктов и переработка нефти. Объем переработки нефти на собственных НПЗ вырос более чем на 4% — до 45,5 млн тонн, из них 30,4 млн тонн пришлось на мощности в России, а чуть более 15 млн тонн — на зарубежные активы. Рост переработки связан с улучшением ситуации на рынке и завершением ремонтных работ на ряде производственных предприятий. Общий объем производства нефтепродуктов на перерабатывающих мощностях компании вырос на 6% — до 42,6 млн тонн, а объем производства нефтехимической продукции остался примерно на прошлогодних уровнях и составил 0,9 млн тонн.

Операционные показатели «Лукойла» за 9 месяцев, тысяч БНЭ в сутки

Финансовые показатели

Несмотря на то что операционные показатели «Лукойла» так и не вернулись на докризисные уровни, высокие цены на углеводороды помогли обновить исторические максимумы компании по основным финансовым показателям.

Выручка от продаж увеличилась на 62% — до рекордных 6667,11 млрд рублей. При этом рост произошел во всех основных сегментах бизнеса, включая продажи:

нефти (+73%);

нефтепродуктов (+57%);

нефтехимии (+86%);

газа (+91%).

Основная доля продаж в денежном выражении пришлась на нефть и нефтепродукты, которые совокупно принесли «Лукойлу» 94,3% выручки. Около 97,5% продаж нефти и 80,2% нефтепродуктов в денежном выражении пришлись на экспортные поставки.

Структура выручки от продаж по видам продукции за 9 месяцев 2021 года

Затраты на покупку нефти, газа и продуктов переработки у дочерних и совместных предприятий выросли на 77% — до 3817,68 млрд рублей — из-за роста цен на углеводороды. Операционные расходы увеличились на 13% — до 369,28 млрд рублей — на фоне увеличения транспортных расходов и затрат на переработку. При этом коммерческие, общехозяйственные и административные расходы выросли на 9% — до 155,87 млрд рублей, на что преимущественно повлияло повышение зарплат сотрудников.

Отмечу также более чем двукратный рост налога на добычу полезных ископаемых в России — до 757,172 млрд рублей. Налог вырос на фоне увеличения ставки на 120% из-за роста цен на нефть, налогового маневра и отмены налоговых стимулов на добычу высоковязкой нефти.

Налог на добычу полезных ископаемых взимается государством с каждой тонны добываемой нефти в качестве платы за использование недр и рассчитывается каждый месяц исходя из цены нефти марки Urals и среднего курса доллара США к рублю за период

В результате операционная прибыль «Лукойла» выросла почти в 4 раза от низкой базы прошлого периода и достигла рекордных 681,77 млрд рублей.

В прошлом году на фоне ослабления рубля компания зафиксировала убыток от переоценки курсов валют в размере 38,6 млрд рублей. В этом году курс был стабильнее и убыток от курсовых разниц сократился до 3,1 млрд рублей. При этом доля прибыли в ассоциированных и совместных предприятиях выросла более чем в 2 раза — до 19,83 млрд рублей. Прочие расходы сократились почти в 10 раз: с 92,4 до 9 млрд рублей.

Благодаря улучшению ситуации на нефтегазовом рынке у компании сформировалась чистая прибыль в размере 539,65 млрд рублей — против чистого убытка в 14,26 млрд рублей.

Финансовые показатели «Лукойла» за 9 месяцев, млрд рублей

Инвестиции и долги

Несмотря на улучшение рыночной ситуации, уровень инвестиций «Лукойла» оказался ниже показателей прошлых лет. Размер капитальных вложений составил 305,76 млрд рублей — против 360,28 млрд рублей за аналогичный период прошлого года. Падение капитальных расходов произошло из-за сокращения затрат на разведку и добычу на 23%, при этом инвестиции в сегмент переработки, торговли и сбыта выросли на 22% на фоне роста продаж.

За 9 месяцев «Лукойл» сократил размер чистого долга почти в 43 раза — с 315,88 до 7,43 млрд рублей на 30 сентября 2021 года — благодаря росту объемов денег и их эквивалентов на счетах на 82% — до 627,12 млрд рублей.

При этом показатель EBITDA вырос более чем в 2 раза, и компания отразила рекордно низкую долговую нагрузку по коэффициенту «чистый долг / EBITDA», которая составила на конец сентября менее 0,01×, — что говорит о высоком уровне финансовой устойчивости.

Динамика капитальных вложений «Лукойла» за 9 месяцев, млрд рублей

Динамика долговой нагрузки на конец периода, млрд рублей

Дивиденды

Дивидендная политика компании предполагает направлять на дивиденды не менее 100% от свободного денежного потока за отчетный период. При этом дивиденды выплачиваются два раза в год.

Скорректированный свободный денежный поток рассчитывается на основании данных МСФО и определяется как чистые деньги, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

2 декабря на внеочередном общем собрании акционеров утвердили дивиденды по итогам первых 9 месяцев 2021 года в размере 340 Р на акцию.

Размер дивидендов на акцию

Что в итоге

Рост цен на углеводороды позволил «Лукойлу» отразить рекордные финансовые показатели по итогам 9 месяцев 2021 года. Но операционные показатели так и не вернулись на докризисные уровни 2018—2019 годов. Более того, компания сообщает, что ее свободные производственные мощности почти исчерпаны и составляют около 30 тысяч баррелей в сутки. Поэтому потенциал дальнейшего роста добычи нефти в ближайшее время будет ограничен, даже если страны, входящие в ОПЕК+, продолжат ослаблять ограничения.

При этом из-за недостатка инвестиций в новые проекты нефтегазовая отрасль может столкнуться с дефицитом предложения в ближайшие 5 лет, что создаст риски дальнейшего роста цен на углеводороды. Такая ситуация может позволить «Лукойлу» увеличить доходы даже без существенного роста производственных объемов.

С учетом мировых цен уже можно прогнозировать рекордные финансовые результаты по итогам всего 2021 года. При этом холдинг практически обнулил чистый долг и утвердил рекордные промежуточные дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба