Сегодня у нас очень спекулятивная идея: взять акции поставщика стриминговых услуг Roku (NASDAQ: ROKU), дабы заработать на их отскоке.

Потенциал роста и срок действия: 25% за 18 месяцев; 57% за 3,5 года; 116% за 7 лет.

Почему акции могут вырасти: они сильно упали, но есть основания ожидать их отскока.

Как действуем: берем акции сейчас по 221,92 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

О том, как устроен бизнес Roku, написано в прошлой инвестидее и недавнем разборе бизнеса компании. Повторим здесь лишь главное.

Компания продает плееры для стриминга, что дает ей примерно ⅓ выручки, и на платформе для этих плееров зарабатывает с оказания разных услуг вроде рекламы и продажи пользователям чужого контента, это дает ей остальные ⅔ выручки.

Сегмент собственно плееров крайне низкомаржинален и периодически скатывается в убытки. Зато сегмент услуг отличается крайне высокой маржинальностью: валовая маржа тут больше 60% от выручки сегмента.

Аргументы в пользу компании

Упало. В этом июле акции компании упали с исторического максимума в 479,5 до 221,29 $ под тяжестью цены компании, и к тому же компания дала прогноз хуже ожиданий аналитиков. Это дает нам возможность взять акции Roku в расчете на отскок — благо основания для такого отскока есть более чем достаточные, невзирая на ожидания аналитиков.

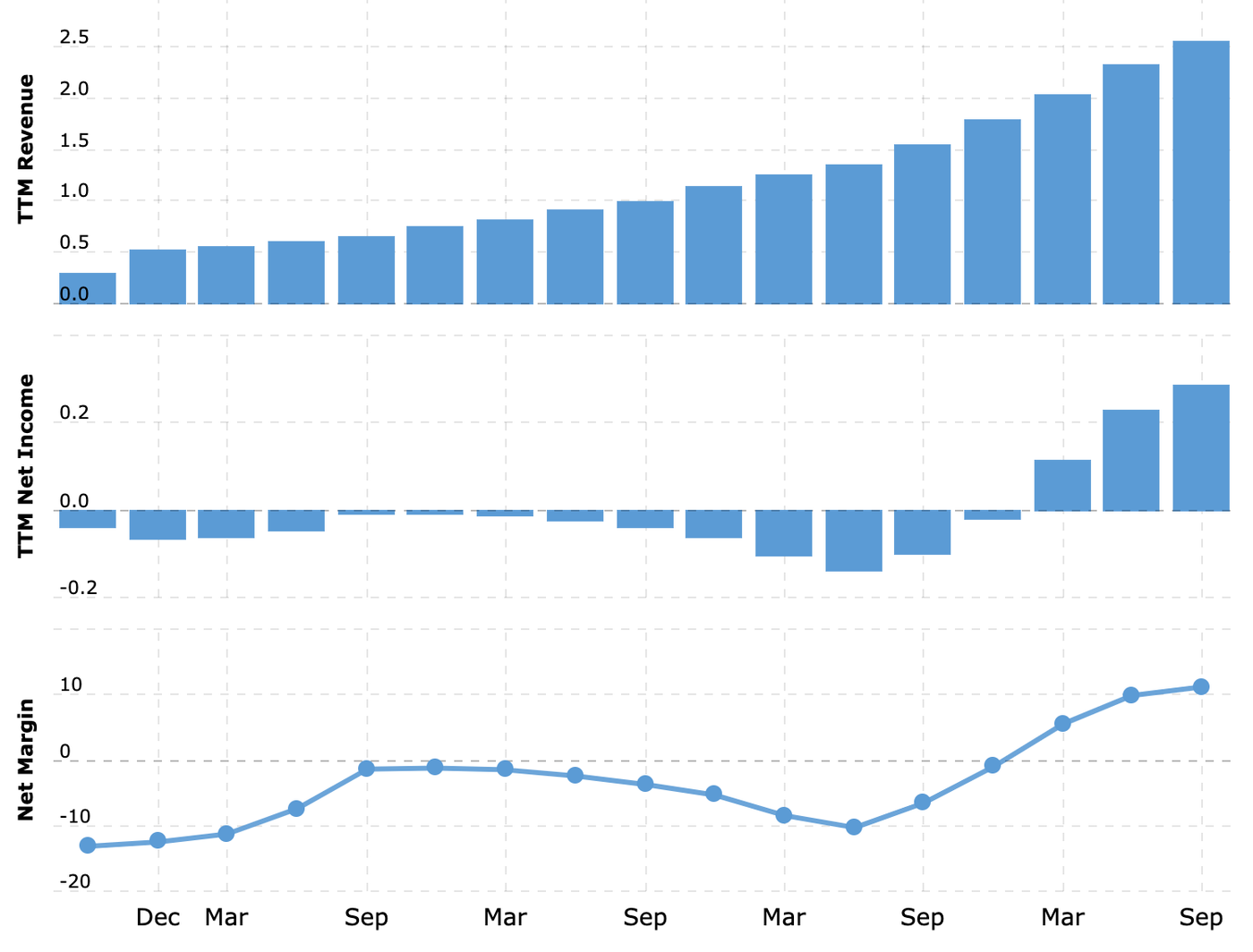

Стало лучше. Сейчас компания находится в ощутимо лучшей финансовой форме по сравнению с тем, что было год назад: и выручка, и прибыль находятся на очень высоких уровнях. А акции компании при этом стоят ощутимо дешевле, чем год назад, — они стоили 324 $. Тогда P / S компании составлял примерно 23,53, а сейчас — 12,29. P / E в то время был где-то за отметкой 500, а сейчас «всего лишь» 107.

Учитывая сильное падение и объективно неплохие бизнес-показатели компании, есть достаточно серьезные основания ожидать отскока акций.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Перспективно. Коронакризис закончится не скоро — и, может быть, даже сменится пандемией другой болезни, когда закончатся буквы греческого алфавита для обозначения штаммов коронавируса. В этих условиях стриминг будет наиболее перспективным направлением работы для производителей контента — поскольку кинотеатры уже сдают позиции даже в условиях относительно открытой экономики и не дают студиям достаточных сборов.

Поэтому студии увеличивают траты на производство контента для стриминга: Disney, например, потратит в следующем году невероятные 33 млрд долларов на эти цели. Остальные студии тоже не отстают и наращивают траты.

В таких условиях Roku выглядит как продавец лопат в эпоху золотой лихорадки и будет зарабатывать на росте трат стриминговых сервисов по продвижению на платформе Roku. А в том, что такие траты будут расти, я практически не сомневаюсь: маркетинговый бюджет теперь имеет смысл перераспределять от офлайновых мероприятий и традиционных СМИ в пользу онлайн-рекламы и стриминга.

Ну и в принципе стоит ожидать, что пользователи будут все больше времени проводить дома и увеличивать траты на контент на платформе Roku — вечная пандемия будет компании на руку.

Могут купить. У компании немало крупных конкурентов с глубокими карманами вроде Sony, Microsoft и иже с ними. Они вполне могут раскошелиться на покупку Roku, которая сейчас стоит 29,82 млрд долларов.

Что может помешать

Концентрация. Согласно годовому отчету компании, некий неизвестный клиент дает ей 11% выручки. Пересмотр отношений с этим клиентом может негативно сказаться на отчетности Roku.

Подсчет сборов. Я рассказывал о сложностях создания кинематографического контента на примере казуса «Черной Вдовы», успеха «Игры в кальмара» и кассовых сборов последних блокбастеров. Суть примерно такая: стриминговые сервисы очень хотели бы экономить на производстве, но у них это не очень получается, поэтому они максимально мотивированы экономить на том, на чем смогут.

Например, они могут ругаться с Roku насчет расценок и условий размещения на ее платформе, желая получить как можно больше за свои деньги. Недавно Roku чуть не потеряла YouTube из-за таких споров с Google, но спор удалось урегулировать.

Конкуренция. У некоторых стриминговых компаний есть собственные приставки, например у Apple и Amazon, посему они мотивированы пересаживать пользователей на собственное «железо». Это может негативно отразиться на Roku: если эти компании решат, что им будет выгоднее отказаться от услуг Roku, или если они начнут давить на Roku или вовсе покинут ее платформу, что для нее будет очень тяжелым испытанием, ведь сейчас это ее клиенты. Более того, такие плееры могут попытаться производить и другие стриминговые сервисы — это еще больше усложнит ситуацию для компании.

Цена. Как ни крути, а стоит Roku недешево, и поэтому ее котировки будут очень волатильными. Такая цена создает у инвесторов нереалистичные ожидания, и если компания не будет укладываться в них, например количество активных пользователей окажется чуть меньше, чем планировали, то акции будет «штормить».

Логистика. Как бы ни был для компании нерентабелен сегмент ее плееров, их нужно продавать для расширения аудитории. Именно логистические проблемы испортили продажи плееров компании в минувшем квартале: этот показатель оказался хуже на 26% по сравнению с аналогичным кварталом 2020. Учитывая, что полупроводниковый кризис в самом разгаре, можно морально готовиться к тому, что сегмент плееров будет портить отчетность Roku.

Амбиции. Roku может продолжить инвестировать в создание собственного контента: ранее она купила каталог контента обанкротившегося стриминг-сервиса Quibi за 100 млн долларов.

В принципе, ничего плохого в создании собственной библиотеки фильмов нет: это привлекает пользователей. Но полноценное производство собственного контента потребует огромных вложений — и тут Roku вынуждена будет конкурировать с гигантами типа Disney, финансовые ресурсы которых будут явно побольше, чем у Roku.

Так что будем надеяться, что Roku не будет вести себя агрессивно на фронте кинопроизводства и сосредоточится на развитии сегмента рекламных и иных услуг.

Что в итоге

Берем акции сейчас по 221,92 $. А дальше есть три варианта действий:

консервативный. Дождаться роста акций до 279 $. Думаю, мы достигнем этого уровня за следующие 18 месяцев;

оптимистичный. Ждать роста до 350 $. Тут лучше рассчитывать на 3,5 года;

наглый. Ждать возврата акций к историческому максимуму 479,5 $. Тут следует приготовиться ждать около 7 лет.

Но в любом случае имейте в виду, что эта идея очень волатильная.

Потенциал роста и срок действия: 25% за 18 месяцев; 57% за 3,5 года; 116% за 7 лет.

Почему акции могут вырасти: они сильно упали, но есть основания ожидать их отскока.

Как действуем: берем акции сейчас по 221,92 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

О том, как устроен бизнес Roku, написано в прошлой инвестидее и недавнем разборе бизнеса компании. Повторим здесь лишь главное.

Компания продает плееры для стриминга, что дает ей примерно ⅓ выручки, и на платформе для этих плееров зарабатывает с оказания разных услуг вроде рекламы и продажи пользователям чужого контента, это дает ей остальные ⅔ выручки.

Сегмент собственно плееров крайне низкомаржинален и периодически скатывается в убытки. Зато сегмент услуг отличается крайне высокой маржинальностью: валовая маржа тут больше 60% от выручки сегмента.

Аргументы в пользу компании

Упало. В этом июле акции компании упали с исторического максимума в 479,5 до 221,29 $ под тяжестью цены компании, и к тому же компания дала прогноз хуже ожиданий аналитиков. Это дает нам возможность взять акции Roku в расчете на отскок — благо основания для такого отскока есть более чем достаточные, невзирая на ожидания аналитиков.

Стало лучше. Сейчас компания находится в ощутимо лучшей финансовой форме по сравнению с тем, что было год назад: и выручка, и прибыль находятся на очень высоких уровнях. А акции компании при этом стоят ощутимо дешевле, чем год назад, — они стоили 324 $. Тогда P / S компании составлял примерно 23,53, а сейчас — 12,29. P / E в то время был где-то за отметкой 500, а сейчас «всего лишь» 107.

Учитывая сильное падение и объективно неплохие бизнес-показатели компании, есть достаточно серьезные основания ожидать отскока акций.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Перспективно. Коронакризис закончится не скоро — и, может быть, даже сменится пандемией другой болезни, когда закончатся буквы греческого алфавита для обозначения штаммов коронавируса. В этих условиях стриминг будет наиболее перспективным направлением работы для производителей контента — поскольку кинотеатры уже сдают позиции даже в условиях относительно открытой экономики и не дают студиям достаточных сборов.

Поэтому студии увеличивают траты на производство контента для стриминга: Disney, например, потратит в следующем году невероятные 33 млрд долларов на эти цели. Остальные студии тоже не отстают и наращивают траты.

В таких условиях Roku выглядит как продавец лопат в эпоху золотой лихорадки и будет зарабатывать на росте трат стриминговых сервисов по продвижению на платформе Roku. А в том, что такие траты будут расти, я практически не сомневаюсь: маркетинговый бюджет теперь имеет смысл перераспределять от офлайновых мероприятий и традиционных СМИ в пользу онлайн-рекламы и стриминга.

Ну и в принципе стоит ожидать, что пользователи будут все больше времени проводить дома и увеличивать траты на контент на платформе Roku — вечная пандемия будет компании на руку.

Могут купить. У компании немало крупных конкурентов с глубокими карманами вроде Sony, Microsoft и иже с ними. Они вполне могут раскошелиться на покупку Roku, которая сейчас стоит 29,82 млрд долларов.

Что может помешать

Концентрация. Согласно годовому отчету компании, некий неизвестный клиент дает ей 11% выручки. Пересмотр отношений с этим клиентом может негативно сказаться на отчетности Roku.

Подсчет сборов. Я рассказывал о сложностях создания кинематографического контента на примере казуса «Черной Вдовы», успеха «Игры в кальмара» и кассовых сборов последних блокбастеров. Суть примерно такая: стриминговые сервисы очень хотели бы экономить на производстве, но у них это не очень получается, поэтому они максимально мотивированы экономить на том, на чем смогут.

Например, они могут ругаться с Roku насчет расценок и условий размещения на ее платформе, желая получить как можно больше за свои деньги. Недавно Roku чуть не потеряла YouTube из-за таких споров с Google, но спор удалось урегулировать.

Конкуренция. У некоторых стриминговых компаний есть собственные приставки, например у Apple и Amazon, посему они мотивированы пересаживать пользователей на собственное «железо». Это может негативно отразиться на Roku: если эти компании решат, что им будет выгоднее отказаться от услуг Roku, или если они начнут давить на Roku или вовсе покинут ее платформу, что для нее будет очень тяжелым испытанием, ведь сейчас это ее клиенты. Более того, такие плееры могут попытаться производить и другие стриминговые сервисы — это еще больше усложнит ситуацию для компании.

Цена. Как ни крути, а стоит Roku недешево, и поэтому ее котировки будут очень волатильными. Такая цена создает у инвесторов нереалистичные ожидания, и если компания не будет укладываться в них, например количество активных пользователей окажется чуть меньше, чем планировали, то акции будет «штормить».

Логистика. Как бы ни был для компании нерентабелен сегмент ее плееров, их нужно продавать для расширения аудитории. Именно логистические проблемы испортили продажи плееров компании в минувшем квартале: этот показатель оказался хуже на 26% по сравнению с аналогичным кварталом 2020. Учитывая, что полупроводниковый кризис в самом разгаре, можно морально готовиться к тому, что сегмент плееров будет портить отчетность Roku.

Амбиции. Roku может продолжить инвестировать в создание собственного контента: ранее она купила каталог контента обанкротившегося стриминг-сервиса Quibi за 100 млн долларов.

В принципе, ничего плохого в создании собственной библиотеки фильмов нет: это привлекает пользователей. Но полноценное производство собственного контента потребует огромных вложений — и тут Roku вынуждена будет конкурировать с гигантами типа Disney, финансовые ресурсы которых будут явно побольше, чем у Roku.

Так что будем надеяться, что Roku не будет вести себя агрессивно на фронте кинопроизводства и сосредоточится на развитии сегмента рекламных и иных услуг.

Что в итоге

Берем акции сейчас по 221,92 $. А дальше есть три варианта действий:

консервативный. Дождаться роста акций до 279 $. Думаю, мы достигнем этого уровня за следующие 18 месяцев;

оптимистичный. Ждать роста до 350 $. Тут лучше рассчитывать на 3,5 года;

наглый. Ждать возврата акций к историческому максимуму 479,5 $. Тут следует приготовиться ждать около 7 лет.

Но в любом случае имейте в виду, что эта идея очень волатильная.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба