Сегодня у нас очень спекулятивная идея: взять акции конструктора сайтов Squarespace (NYSE: SQSP), дабы заработать на отскоке этих акций после сильного падения.

Потенциал роста и срок действия: 21% за 14 месяцев; 66% за 4 года; 121% за 8 лет.

Почему акции могут вырасти: они сильно упали и компанию вполне могут купить.

Как действуем: берем акции сейчас по 28,87 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это конструктор сайтов. Как он работает, можно посмотреть в обучающем видео.

SQSP вышла на биржу 19 мая этого года в ходе прямого размещения акций (DPO). Так что основным источником сведений о ней будет ее регистрационный проспект.

Согласно ему, выручка SQSP делится на два сегмента:

Присутствие — 76,9%. Все, что связано с созданием сайтов и их оптимизацией.

Коммерция — 23,1%. Решения для коммерциализации контента: проведение платежей и прочее.

По видам услуг выручка компании делится на две неравные части:

Подписка — 94,37%. Это использование ПО компании на основе фиксированных регулярных платежей. 70% подписок оформляется на год, 30% — по месяцам.

Не подписка — 5,63%. Это выручка SQSP с проведения платежей сторонними компаниями на ее платформе, а также с продажи решений сторонних компаний.

Выручка по странам разделяется так: США — 69,2%; другие, неназванные страны — 30,8%, ни одна из них не дает больше 10% выручки компании.

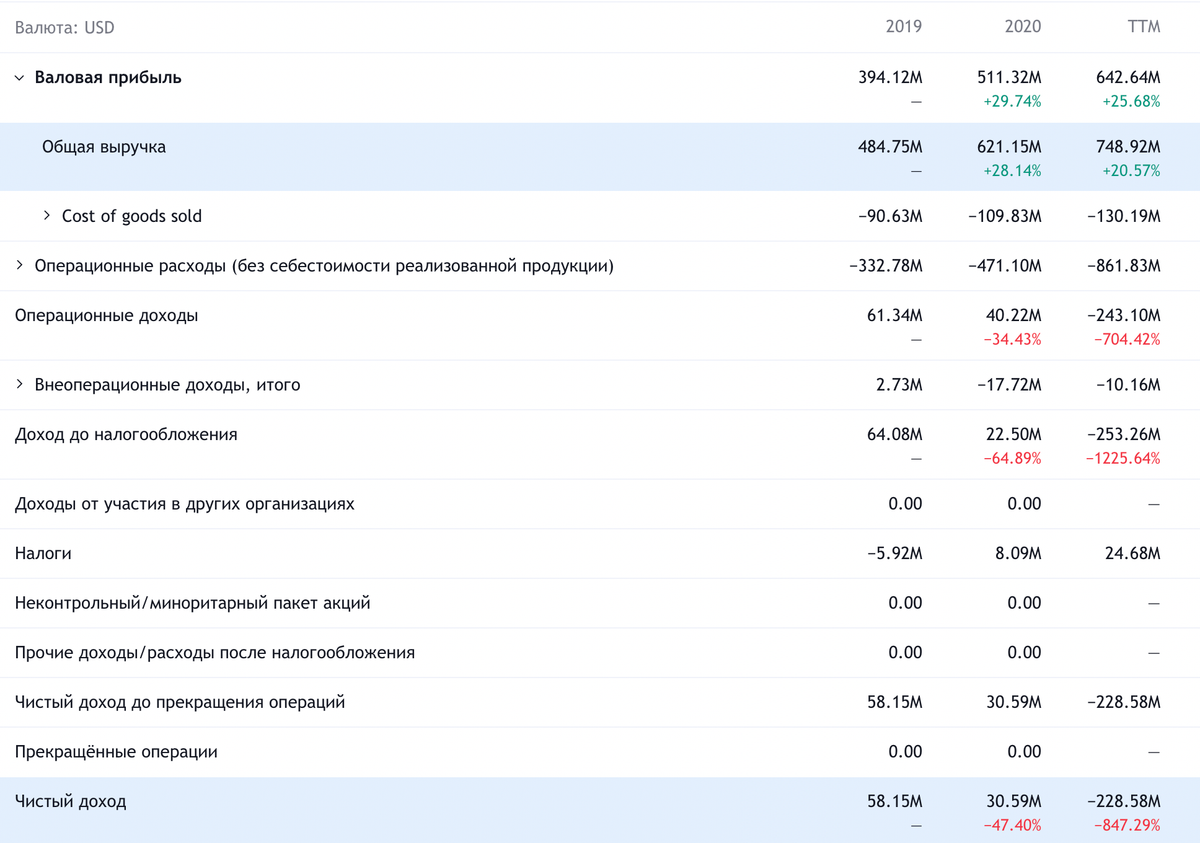

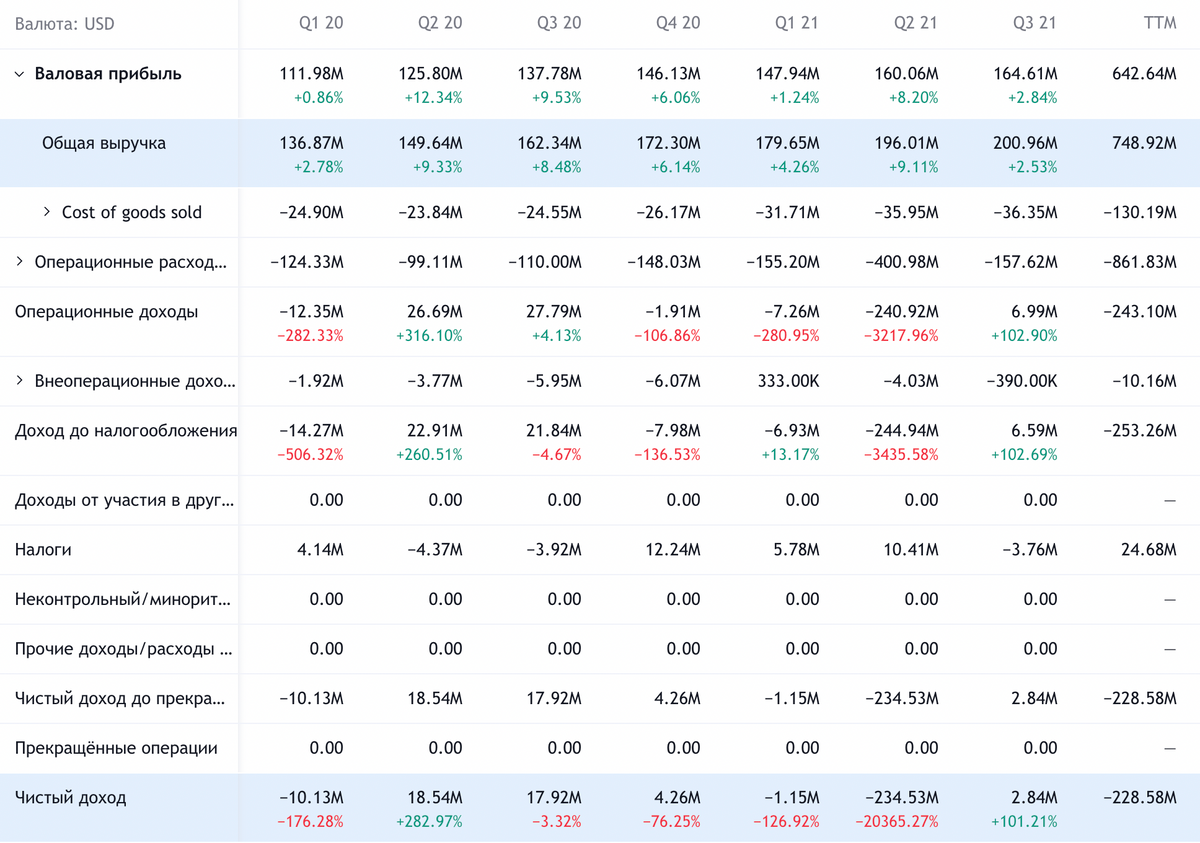

Обслуживает она в основном предприятия малого и среднего бизнеса. Компания убыточная, хотя периодически у нее бывает прибыль.

Аргументы в пользу компании

Упало. С июня акции сильно упали: с 64,1 до 28,87 $. Сейчас акции стоят даже дешевле цены DPO, когда они стоили 48 $. Думаю, что благодаря столь сильному падению котировок мы можем надеяться на отскок акций.

Почти как Wix… Как и в случае с аналогичной идеей, SQSP будет на руку бесконечный карантин и переход потребителей и бизнеса в онлайн, что вызовет рост спроса на ее бизнес-решения.

…Только лучше! SQSP по меркам быстрорастущего стартапа стоит очень дешево: P / S у нее 5,35, а капитализация — около 4,01 млрд долларов. Это будет делать ее акции более привлекательными в глазах инвесторской толпы.

Могут купить. Оценки объемов целевого рынка компании варьируются в пределах от 180 до 350 млрд долларов в год. Это традиционные веб-инструменты, такие как хостинг, сайтостроение, маркетинг, плюс управление запасами товара, логистикой, налоговой отчетностью, интеграцией устройств. Учитывая это, недавнее падение акций и не очень высокую стоимость компании, ее вполне может купить кто-то крупнее с прицелом на развитие онлайн-услуг для бизнеса.

Что может помешать

Второклассники. У компании есть 2 класса акций — A и B. Акции класса A торгуются на бирже, а класса B принадлежат основателям компании. Акции B дают больше голосов. У основателя компании Энтони Касалена 68,2% голосов в компании, и он, по сути, контролирует ее. Это плохо, потому что Касалена может предпринимать действия не в интересах миноритариев типа нас с вами, например отказаться продавать компанию по выгодной цене.

Мафия убивает только летом. Компания вышла на биржу в ходе DPO, что, может быть, и привело к падению ее акций. В ходе обычного IPO банки-андеррайтеры зарабатывают деньги, но в случае DPO они ничего не зарабатывают.

Я думаю, что истории, когда акции компаний после DPO сильно падают, что происходит гораздо чаще, чем в случае с акциями, прошедшими через IPO, в немалой степени связаны с тем, что банки впоследствии игнорируют эти акции в качестве «мести» за то, что компании не провели IPO и андеррайтерам не перепало денег.

Также банки потом могут в частных разговорах с крупными инвесторами — управляющими фондами и просто отдельными богатыми людьми — распространять негативные слухи о таких компаниях. Ну, примерно как Харви Вайнштейн портил карьеры актрис, которые отказывались оказывать ему сексуальные услуги. Это, конечно, только моя теория — но это объясняет, почему акции SQSP столь сильно упали при росте ее выручки. Если я прав, то идея может «не взлететь», потому что SQSP находится «в опале».

Перерыв на нормальную жизнь. Периодически карантины будут ослабляться, и это будет негативно влиять как на темпы роста выручки самой компании, так и на восприятие ее инвесторами, которые будут считать, что «пандемия закончилась». Так что нужно быть готовыми к тому, что котировки будет трясти.

Все плохие карты. Компания убыточная, и уже это само по себе гарантирует ей волатильность. Повышение ставок и подорожание кредитов сделает ее акции еще более волатильными. А еще у SQSP очень большой объем задолженностей: 921,624 млн долларов, из которых 371,269 млн нужно погасить в течение года.

При этом денег в ее распоряжении не то чтобы много: 230,3 млн на счетах плюс 8,071 млн задолженностей контрагентов. Учитывая убыточность компании, ей, скорее всего, придется увеличивать объем задолженностей, что будет отпугивать часть инвесторов. Также очень вероятно, что она будет заниматься допэмиссией акций, — от чего котировки могут упасть еще больше в случае, если на новые акции не будет достаточного спроса.

Что в итоге

Акции можно взять сейчас по 28,87 $. А дальше есть целый ряд вариантов:

дождаться цены 35 $. Это очень скромная цель, и я думаю, что мы достигнем ее за следующие 14 месяцев;

дождаться 48 $ — цены ее DPO. Вероятно, тут следует приготовиться ждать примерно 4 года;

дождаться 64 $, которые за акции просили еще в июне. Думаю, тут следует ориентироваться на срок 8 лет.

Впрочем, необходимо помнить, что идея очень волатильная и вероятность банкротства этой компании очень велика.

Потенциал роста и срок действия: 21% за 14 месяцев; 66% за 4 года; 121% за 8 лет.

Почему акции могут вырасти: они сильно упали и компанию вполне могут купить.

Как действуем: берем акции сейчас по 28,87 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это конструктор сайтов. Как он работает, можно посмотреть в обучающем видео.

SQSP вышла на биржу 19 мая этого года в ходе прямого размещения акций (DPO). Так что основным источником сведений о ней будет ее регистрационный проспект.

Согласно ему, выручка SQSP делится на два сегмента:

Присутствие — 76,9%. Все, что связано с созданием сайтов и их оптимизацией.

Коммерция — 23,1%. Решения для коммерциализации контента: проведение платежей и прочее.

По видам услуг выручка компании делится на две неравные части:

Подписка — 94,37%. Это использование ПО компании на основе фиксированных регулярных платежей. 70% подписок оформляется на год, 30% — по месяцам.

Не подписка — 5,63%. Это выручка SQSP с проведения платежей сторонними компаниями на ее платформе, а также с продажи решений сторонних компаний.

Выручка по странам разделяется так: США — 69,2%; другие, неназванные страны — 30,8%, ни одна из них не дает больше 10% выручки компании.

Обслуживает она в основном предприятия малого и среднего бизнеса. Компания убыточная, хотя периодически у нее бывает прибыль.

Аргументы в пользу компании

Упало. С июня акции сильно упали: с 64,1 до 28,87 $. Сейчас акции стоят даже дешевле цены DPO, когда они стоили 48 $. Думаю, что благодаря столь сильному падению котировок мы можем надеяться на отскок акций.

Почти как Wix… Как и в случае с аналогичной идеей, SQSP будет на руку бесконечный карантин и переход потребителей и бизнеса в онлайн, что вызовет рост спроса на ее бизнес-решения.

…Только лучше! SQSP по меркам быстрорастущего стартапа стоит очень дешево: P / S у нее 5,35, а капитализация — около 4,01 млрд долларов. Это будет делать ее акции более привлекательными в глазах инвесторской толпы.

Могут купить. Оценки объемов целевого рынка компании варьируются в пределах от 180 до 350 млрд долларов в год. Это традиционные веб-инструменты, такие как хостинг, сайтостроение, маркетинг, плюс управление запасами товара, логистикой, налоговой отчетностью, интеграцией устройств. Учитывая это, недавнее падение акций и не очень высокую стоимость компании, ее вполне может купить кто-то крупнее с прицелом на развитие онлайн-услуг для бизнеса.

Что может помешать

Второклассники. У компании есть 2 класса акций — A и B. Акции класса A торгуются на бирже, а класса B принадлежат основателям компании. Акции B дают больше голосов. У основателя компании Энтони Касалена 68,2% голосов в компании, и он, по сути, контролирует ее. Это плохо, потому что Касалена может предпринимать действия не в интересах миноритариев типа нас с вами, например отказаться продавать компанию по выгодной цене.

Мафия убивает только летом. Компания вышла на биржу в ходе DPO, что, может быть, и привело к падению ее акций. В ходе обычного IPO банки-андеррайтеры зарабатывают деньги, но в случае DPO они ничего не зарабатывают.

Я думаю, что истории, когда акции компаний после DPO сильно падают, что происходит гораздо чаще, чем в случае с акциями, прошедшими через IPO, в немалой степени связаны с тем, что банки впоследствии игнорируют эти акции в качестве «мести» за то, что компании не провели IPO и андеррайтерам не перепало денег.

Также банки потом могут в частных разговорах с крупными инвесторами — управляющими фондами и просто отдельными богатыми людьми — распространять негативные слухи о таких компаниях. Ну, примерно как Харви Вайнштейн портил карьеры актрис, которые отказывались оказывать ему сексуальные услуги. Это, конечно, только моя теория — но это объясняет, почему акции SQSP столь сильно упали при росте ее выручки. Если я прав, то идея может «не взлететь», потому что SQSP находится «в опале».

Перерыв на нормальную жизнь. Периодически карантины будут ослабляться, и это будет негативно влиять как на темпы роста выручки самой компании, так и на восприятие ее инвесторами, которые будут считать, что «пандемия закончилась». Так что нужно быть готовыми к тому, что котировки будет трясти.

Все плохие карты. Компания убыточная, и уже это само по себе гарантирует ей волатильность. Повышение ставок и подорожание кредитов сделает ее акции еще более волатильными. А еще у SQSP очень большой объем задолженностей: 921,624 млн долларов, из которых 371,269 млн нужно погасить в течение года.

При этом денег в ее распоряжении не то чтобы много: 230,3 млн на счетах плюс 8,071 млн задолженностей контрагентов. Учитывая убыточность компании, ей, скорее всего, придется увеличивать объем задолженностей, что будет отпугивать часть инвесторов. Также очень вероятно, что она будет заниматься допэмиссией акций, — от чего котировки могут упасть еще больше в случае, если на новые акции не будет достаточного спроса.

Что в итоге

Акции можно взять сейчас по 28,87 $. А дальше есть целый ряд вариантов:

дождаться цены 35 $. Это очень скромная цель, и я думаю, что мы достигнем ее за следующие 14 месяцев;

дождаться 48 $ — цены ее DPO. Вероятно, тут следует приготовиться ждать примерно 4 года;

дождаться 64 $, которые за акции просили еще в июне. Думаю, тут следует ориентироваться на срок 8 лет.

Впрочем, необходимо помнить, что идея очень волатильная и вероятность банкротства этой компании очень велика.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба