Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса Applied Materials (NASDAQ: AMAT), дабы заработать на росте заказов у этой компании.

Потенциал роста и срок действия: 18,5% за 17 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: дефицит полупроводников не скоро исчезнет.

Как действуем: берем сейчас по 153,11 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

AMAT — это поставщик продукции, нужной для производства сложной электроники. Сама AMAT в основном занимается проектированием и сборкой означенной продукции из компонентов, которые производятся другими компаниями. Подробный разбор бизнеса AMAT мы уже публиковали, так что повторяться не будем.

Аргументы в пользу компании

Дальше будет только лучше — но не всем. Как недавно отметили представители Volkswagen, нет никаких причин считать, что ситуация с доступностью полупроводников значительно улучшится в этом году. А значит, спрос на товары и услуги AMAT останется очень высоким. Да и без дефицита полупроводников у нее в принципе все было бы неплохо: современная экономика требует все больше высокотехнологичных устройств, так что долгосрочная перспектива у AMAT тоже выглядит хорошо.

Не очень дорого. Компания не выглядит переоцененной: P / S у нее чуть меньше 6, а P / E — 23,79.

Они жаждут. Компания платит 0,96 $ дивидендов на акцию в год, что дает 0,63% годовых. На дивиденды у компании уходит 882,24 млн долларов в год — чуть меньше 15% ее годовой прибыли.

Как по мне, так компанию вполне может атаковать какой-нибудь инвестор-активист и потребовать увеличить выплаты раз в пять. Или разделить компанию на несколько частей — от чего инвесторы могут здорово выиграть, потому как по отдельности разные части компании могут показывать рост даже больше единой компании.

Вероятность очень низкая, но ее следует иметь в виду: AMAT выглядит как компания, из которой охочий до наживы шакал-активист может выжать кучу денег.

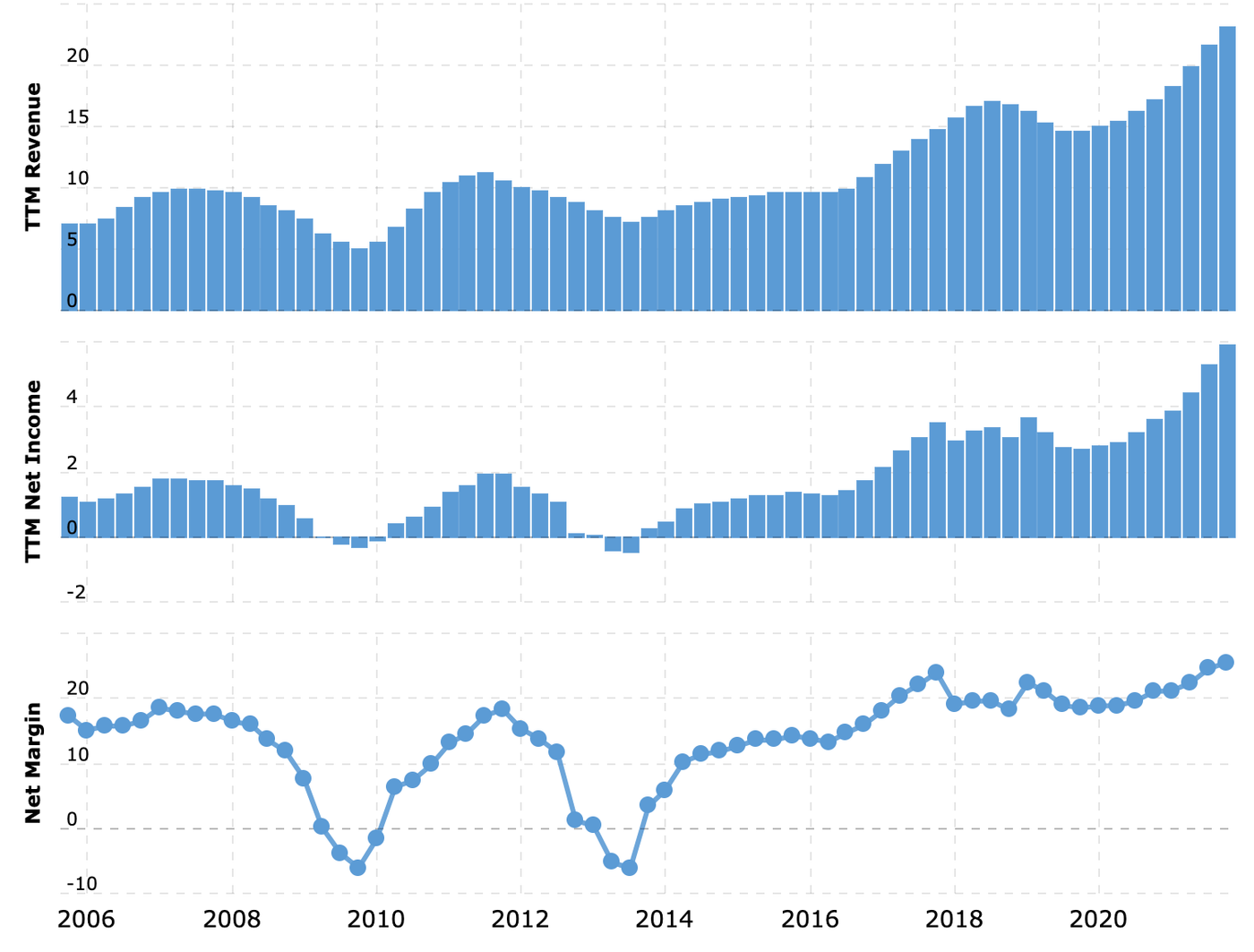

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету, у компании 20% выручки приходится на Samsung, а еще 15% — на Taiwan Semiconductor Manufacturing. Изменение отношений с кем-то из них может плохо сказаться на отчетности компании.

Против всего мира. Стоимость логистики, деталей и сырья может подпортить финансовый результат AMAT, поскольку она сильно зависит от своевременной поставки произведенных другими компаниями компонентов.

Однажды в Китае. Согласно годовому отчету, 33% выручки AMAT делает в Китае. Конечная доля КНР, по сути, выше, поскольку на этой стране замкнуты производственные цепочки многих высокотехнологических предприятий по всему Азиатско-Тихоокеанскому региону, который дает 86% выручки AMAT. Поэтому, если американцы вознамерятся всерьез задавить китайские высокотехнологические компании, это крайне негативно отразится на бизнесе AMAT.

Также на длинных дистанциях, более трех лет, на продажи компании может негативно повлиять развитие Китаем собственной полупроводниковой отрасли. Ибо, как говорил майор Родион Меглин в сериале «Метод», «Молодцы китайцы. Все делают: и машины, и игрушки». Такими темпами они будут делать сами и собственную сложную технику в достаточном количестве — что будет проблемой для AMAT.

Бухгалтерия. У компании 13,578 млрд долларов задолженностей, из которых 6,344 млрд нужно погасить в течение года. Денег в ее распоряжении, в принципе, достаточно: есть 4,995 млрд на счетах и 4,593 млрд задолженностей контрагентов.

Но, как мне кажется, велики риски, что крупная AMAT с капитализацией 135,45 млрд решит потратиться на покупку своих менее крупных конкурентов типа KLA с капитализацией 64,53 млрд и Lam Research с капитализацией 94,79 млрд.

Тем более что в руководстве AMAT наверняка готовятся к тому, что их китайские контрагенты со временем перейдут на китайскую же продукцию. А значит, имеет смысл увеличить свою долю рынка. В этом случае увеличится долговое бремя компании, что будет отпугивать часть инвесторов, ведь скоро займы подорожают и обслуживать их станет сложнее. Также это сильно снизит вероятность увеличения дивидендов AMAT.

Зияющие вершины. Сейчас акции компании торгуются вблизи от исторических максимумов, так что есть некоторая вероятность, что они могут пострадать в ходе очередной биржевой коррекции.

Что в итоге

Можно взять акции сейчас. А дальше есть два варианта действий:

держать до 180 $. Думаю, этого уровня мы достигнем за следующие 17 месяцев;

держать акции следующие 15 лет в горе и радости.

Потенциал роста и срок действия: 18,5% за 17 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: дефицит полупроводников не скоро исчезнет.

Как действуем: берем сейчас по 153,11 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

AMAT — это поставщик продукции, нужной для производства сложной электроники. Сама AMAT в основном занимается проектированием и сборкой означенной продукции из компонентов, которые производятся другими компаниями. Подробный разбор бизнеса AMAT мы уже публиковали, так что повторяться не будем.

Аргументы в пользу компании

Дальше будет только лучше — но не всем. Как недавно отметили представители Volkswagen, нет никаких причин считать, что ситуация с доступностью полупроводников значительно улучшится в этом году. А значит, спрос на товары и услуги AMAT останется очень высоким. Да и без дефицита полупроводников у нее в принципе все было бы неплохо: современная экономика требует все больше высокотехнологичных устройств, так что долгосрочная перспектива у AMAT тоже выглядит хорошо.

Не очень дорого. Компания не выглядит переоцененной: P / S у нее чуть меньше 6, а P / E — 23,79.

Они жаждут. Компания платит 0,96 $ дивидендов на акцию в год, что дает 0,63% годовых. На дивиденды у компании уходит 882,24 млн долларов в год — чуть меньше 15% ее годовой прибыли.

Как по мне, так компанию вполне может атаковать какой-нибудь инвестор-активист и потребовать увеличить выплаты раз в пять. Или разделить компанию на несколько частей — от чего инвесторы могут здорово выиграть, потому как по отдельности разные части компании могут показывать рост даже больше единой компании.

Вероятность очень низкая, но ее следует иметь в виду: AMAT выглядит как компания, из которой охочий до наживы шакал-активист может выжать кучу денег.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету, у компании 20% выручки приходится на Samsung, а еще 15% — на Taiwan Semiconductor Manufacturing. Изменение отношений с кем-то из них может плохо сказаться на отчетности компании.

Против всего мира. Стоимость логистики, деталей и сырья может подпортить финансовый результат AMAT, поскольку она сильно зависит от своевременной поставки произведенных другими компаниями компонентов.

Однажды в Китае. Согласно годовому отчету, 33% выручки AMAT делает в Китае. Конечная доля КНР, по сути, выше, поскольку на этой стране замкнуты производственные цепочки многих высокотехнологических предприятий по всему Азиатско-Тихоокеанскому региону, который дает 86% выручки AMAT. Поэтому, если американцы вознамерятся всерьез задавить китайские высокотехнологические компании, это крайне негативно отразится на бизнесе AMAT.

Также на длинных дистанциях, более трех лет, на продажи компании может негативно повлиять развитие Китаем собственной полупроводниковой отрасли. Ибо, как говорил майор Родион Меглин в сериале «Метод», «Молодцы китайцы. Все делают: и машины, и игрушки». Такими темпами они будут делать сами и собственную сложную технику в достаточном количестве — что будет проблемой для AMAT.

Бухгалтерия. У компании 13,578 млрд долларов задолженностей, из которых 6,344 млрд нужно погасить в течение года. Денег в ее распоряжении, в принципе, достаточно: есть 4,995 млрд на счетах и 4,593 млрд задолженностей контрагентов.

Но, как мне кажется, велики риски, что крупная AMAT с капитализацией 135,45 млрд решит потратиться на покупку своих менее крупных конкурентов типа KLA с капитализацией 64,53 млрд и Lam Research с капитализацией 94,79 млрд.

Тем более что в руководстве AMAT наверняка готовятся к тому, что их китайские контрагенты со временем перейдут на китайскую же продукцию. А значит, имеет смысл увеличить свою долю рынка. В этом случае увеличится долговое бремя компании, что будет отпугивать часть инвесторов, ведь скоро займы подорожают и обслуживать их станет сложнее. Также это сильно снизит вероятность увеличения дивидендов AMAT.

Зияющие вершины. Сейчас акции компании торгуются вблизи от исторических максимумов, так что есть некоторая вероятность, что они могут пострадать в ходе очередной биржевой коррекции.

Что в итоге

Можно взять акции сейчас. А дальше есть два варианта действий:

держать до 180 $. Думаю, этого уровня мы достигнем за следующие 17 месяцев;

держать акции следующие 15 лет в горе и радости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба