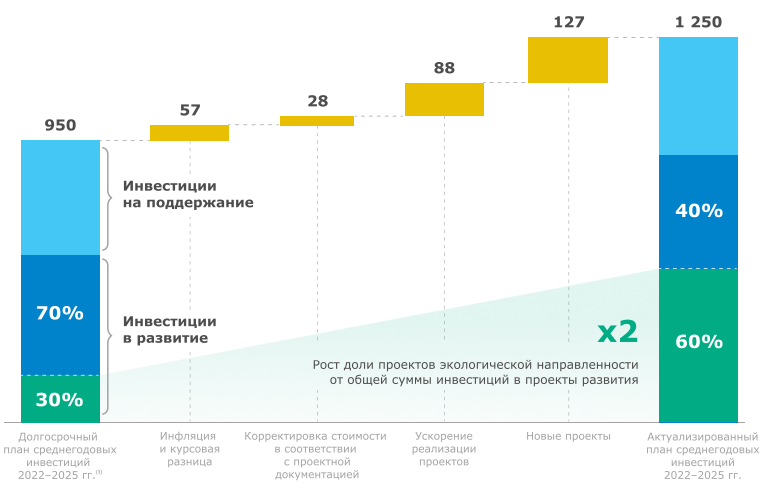

Всем привет, попробуем в этот раз учесть все нюансы и построить более точный прогноз, так как предыдущий был слишком оптимистичный и не только у меня, так как я полагал, что желание вернуться в индекс MSCI Russia приоритетнее, чем желания Белоусова урезать дивиденды от «сверхдоходов» в первую очередь за счет нарушения своих же обязательств платить компенсацию за превышения CAPEX`а сверх нормативного в $700 млн. по итогом 2021 года. А в новой редакции презентации для инвесторов вовсе с себя сняли обязательства по компенсации сверх капекса с увеличением плана на среднегодовой CAPEX c $950 до $1250 млн. в 2022-2025 годах.

Само по себе увеличения CAPEX`а это очень позитивно, так как компания для себя видит точки роста и в состоянии увеличить EBITDA, но при при увеличении CAPEX на 25% мы имеем снижение IRR с 25% до 20% и выглядит, как вынужденная мера по освоению сверх доходов. Так же основная часть программы развития $2400 млн. (600*4) подпадает под программы поддержки экологических проектов и могла бы быть практически полностью профинансирована из льготных заемных средств с банковской оценкой и экспертизой инвестиционных проектов без влияние на дивиденды(Чистый долг — $2400 / $EBITDA — 2800 < 1), что дополнительно бы внушало доверие инвесторов к IRR показателям. Если кратко, то в случае с ММК которая не имеет достаточных компетенций, практического опыта и даже стремления к инвестированию с синергетическим эффектом и все предыдущие исторические данные говорят о том, что это дивидендная акция стоимости, а не акция роста, как в случае с Северсталью и раскрытие данной темы тянет на отдельную статью.

Если развернуть формулу коэффициента нахлабучивания, то среднегодовой дивиденд не должен превышать Total Assets на следующий год/5 + CAPEX развития = 8888/5 + 1000 ~ $2800 млн. в 2022 году. Соответственно теоретически Белоусов со своим нахлабучиванием не может помешать платить дивиденды до 4,5 руб в среднем в квартал. Осталось посчитать будет ли $700 млн. FCF в квартал.

Производство стали и чугуна

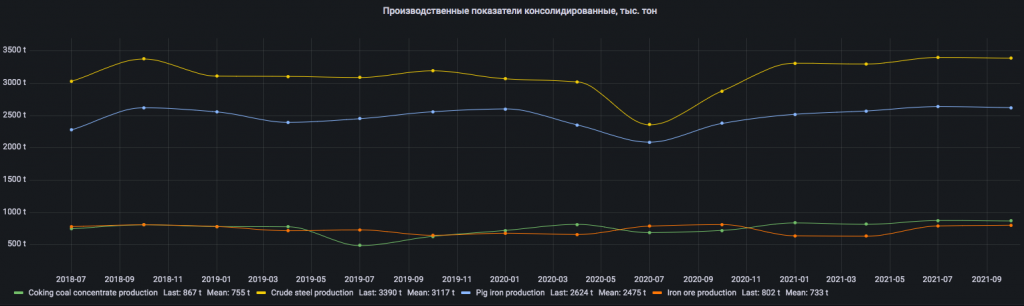

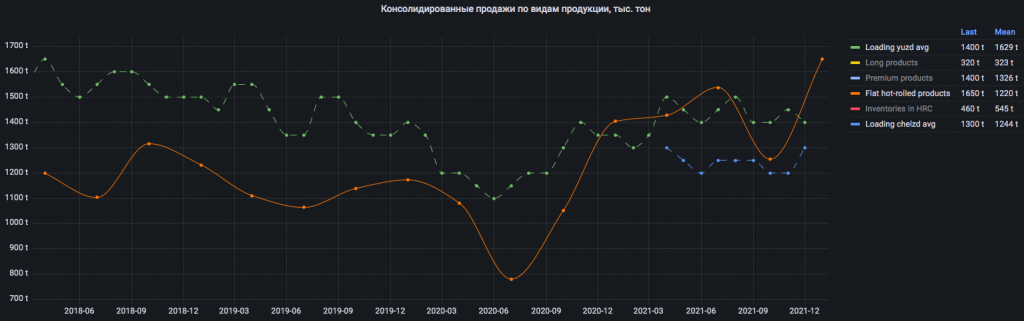

За 5 лет производство сырой стали увеличилось на 10% и в последние кварталы превышает 3300 тыс. тон

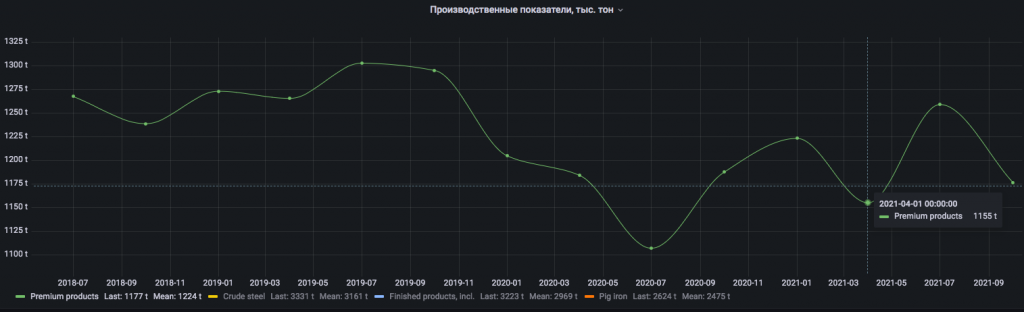

При этом несмотря на расширение производственных мощностей премиальной продукции имеем спад ее производства с 1300 тыс. тон до 1175 тыс. тон.

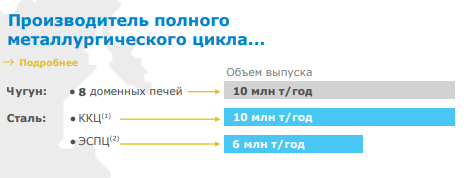

В 4-ом квартале в декабре запланирована подготовка к реконструкция доменной печи №9 из 8-ми действующих с общим объемом выпуска 10 млн. тон в год или в среднем 312 тыс. тон чугуна для одной доменной печи в квартал со средним сроком реконструкции 60 дней. Получаем уменьшения производства сырой стали примерно на 270 тыс. тон(312*1,3*2/3) в декабре-январе.

Так же 4-ом квартале планируется увеличить производство стали на Турецкой площадке до 200-260 тыс. тон в 2021 году при этом в 3-ем квартале уже произведено 59 тыс. тон соответственно заложим увеличения производства стали на 170 тыс. тон.

Производство стали — 3300 тыс. тон (3400-270+170)

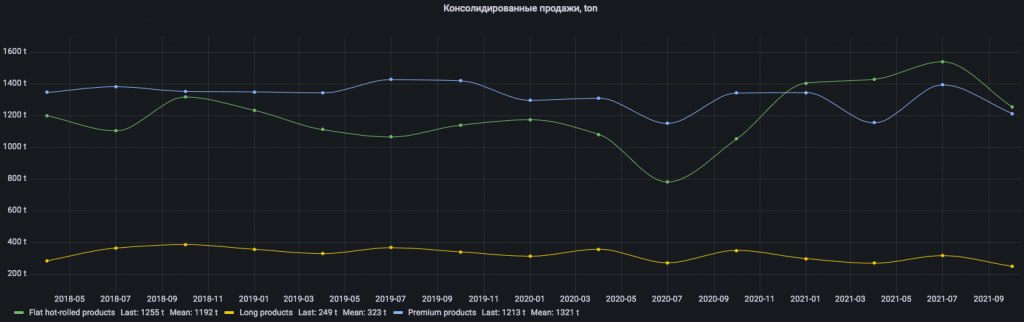

Рост продаж наблюдается, только в сегменте плоского г/к проката. По премиальной продукции и сортовому прокату продажи в тоннах снижаются.

Спад продаж в 3-ем квартале обусловлен высокой базой 2-го квартала, когда было дополнительно проданы 261 тыс. тон, а 3-ем квартале наоборот продажи 286 тыс. тон перенеслись на 4-й квартал.

Погрузка черных металлов на железной дороге в Челябинской области уменьшилась всего на 50 тыс. тон кв/кв

Производство сырой стали на фоне роста загрузки модуля г/к проката в Турции и выводом из эксплуатации на плановые работы одной домны будет не меньше 3300 тыс. тон, что с коэффициентом 10,3% «усыхания» стали дает 2992 тыс. тон и 286 тыс. тон перенеслись из 3-го квартала.

rosstat.gov.ru/storage/mediabank/del-akt3-21.pdf

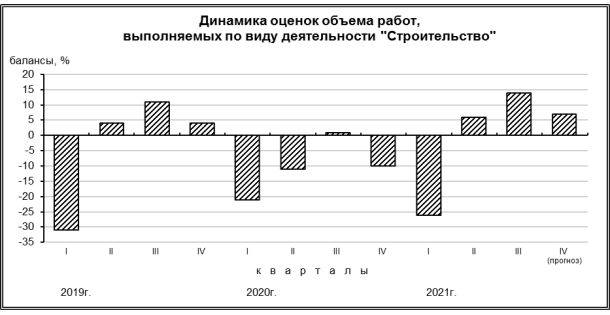

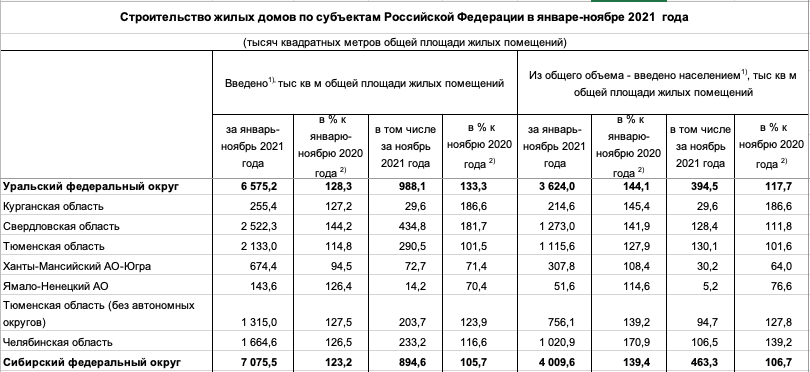

Прогноз по объема строительных работ на 4-й квартал на уровне 2-го квартала сезонный спад наблюдается в первых кварталах.

Оперативная информация rosstat.gov.ru/storage/mediabank/jil-dom-oper.xls

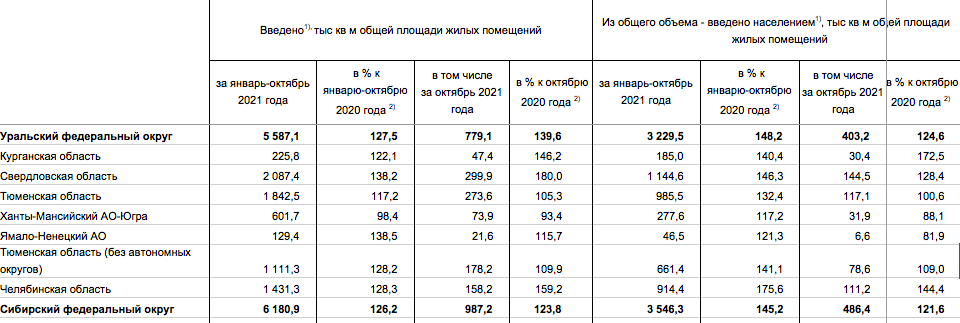

В октябре особенно по Свердловской и Челябинской области рекордные темпы строительства 180% и 159% к октябрю 2020 года соответственно.

rosstat.gov.ru/folder/14458 Оперативная информация rosstat.gov.ru/storage/mediabank/jil-dom-oper.xls

Еще стоит подождать данные за декабрь, но пока предположим, что спрос будет и весь объем произведенной стали будет реализован.

Finished products — 3278 тыс. тон

Flat hot-rolled products — 1658 тыс. тон

Premium products — 1300 тыс. тон

Long products — 270 тыс. тон

Semi-finished products — 50 тыс. тон

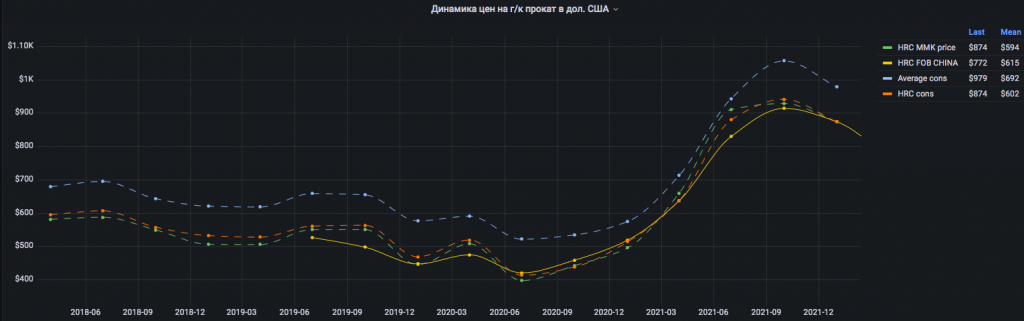

На средние консолидированные цены влияют переносы продаж значительных объемов продукции и изменения доли продаж на экспорт, где средние цены до 20% ниже, чем в домашнем регионе. Так в 3-ем квартале доля экспорта увеличилась на 14% до 31% на фоне начала действий экспортных пошлин, что аномально много при среднем значении 22%.

При средневзвешенной цене на г/к прокат в FOB Китая $874 за тонну получаем цену г/к проката в FOB Черное море $878 с поправкой на небольшую премию, которая была ранее до начала действий временной экспортной пошлины в 15%, что примерно соответствует средневзвешенной цене реализации г/к проката.

Flat hot-rolled products price — $878

Long products price — $813

HVA products price — $1122

Semi-finished products price — $600

Получим средневзвешенную цену $965 ((1658*878+813*270+1300*1122+50*600)/3278)

Зафиксируем текущую розничную цену на лист г/к проката 82950 руб. или $904(без НДС 20%) при курсе доллара 73,4 руб. увеличение на 8,6% к октябрю за счет нивелирования эффекта 15% пошлин.

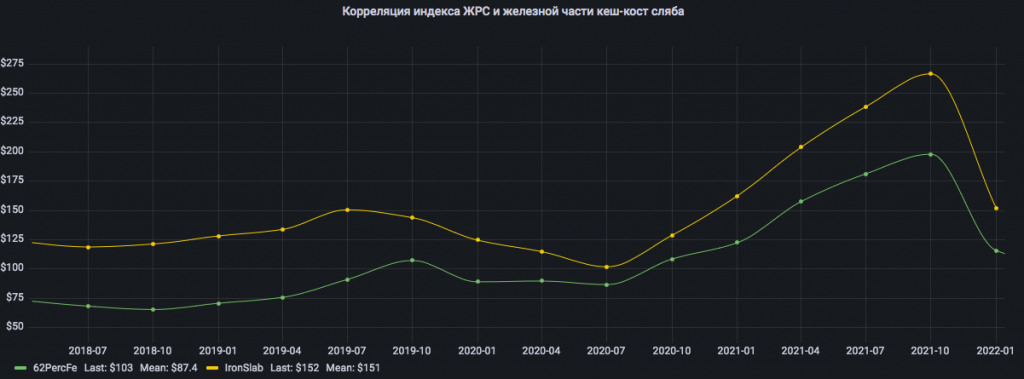

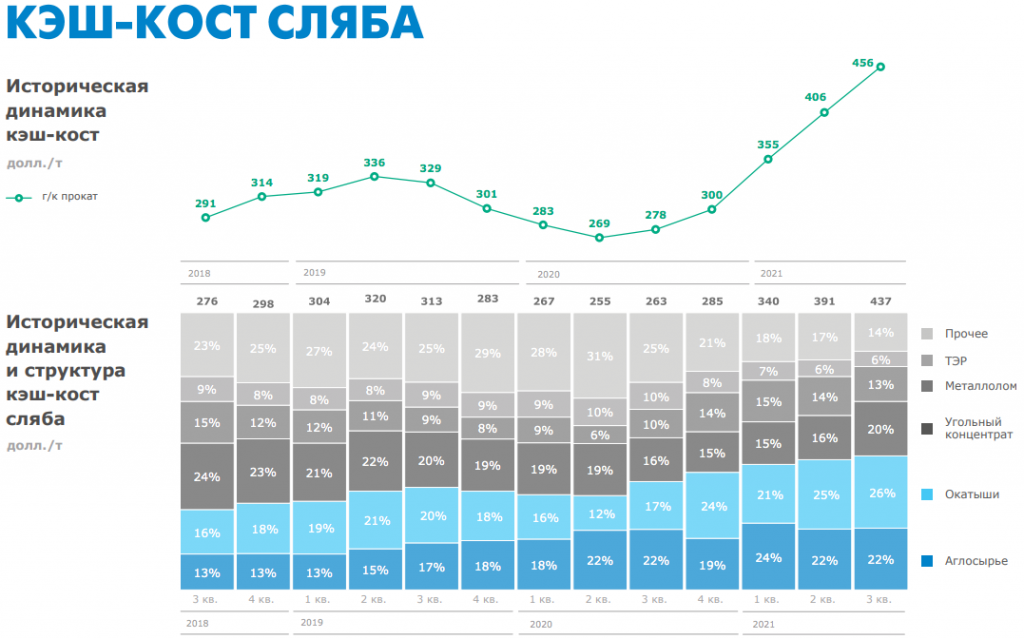

Динамика стоимости кеш-кост сляба

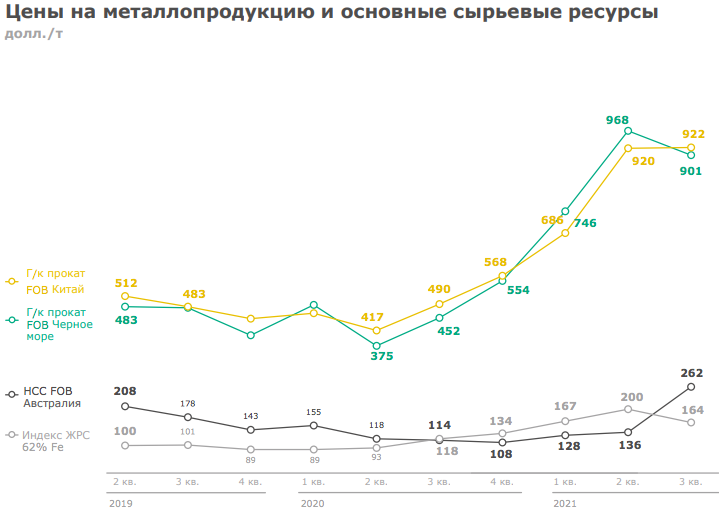

Актуализируем изменение стоимости кеш-кост сляба, которая сильно зависит от мировых цен на ЖРС и угля при самообеспечение на 25% и 40% соответственно.

Цена ЖРС составляющей(аглосырье — 22% и окатыши 26%) кеш-кост сляба с уменьшаем на $115 до $152 через корреляцию с ценой фьючерса на Iron Ore CFR China 62% Fe,

Цена угольной составляющей кеш-кост сляба — $138 за тонну на $50,6 больше кв/кв

Получаем прогноз стоимости кеш-кост сляба — $372,6 за тонну (437-115+50,6) уменьшение на 14,7% кв/кв

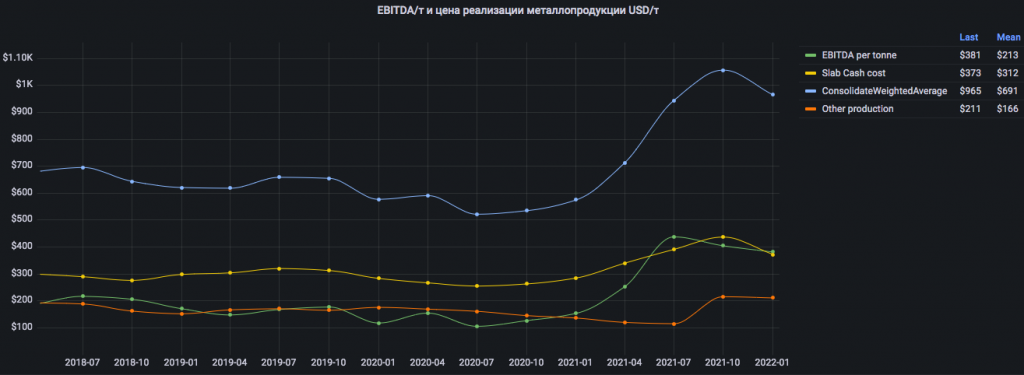

EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t) = 965-372,6-211 = $381,4 за тонну готовой продукции, уменьшение на 6,7% кв/кв.

Other production costs увеличился с $115 до $215 в 3-ем квартал за счет начала действий экспортных пошлин, но это не точно.

Рассчитываем финансовые показатели за 4-й квартал 2021 года

Выручка — $3163,3 млн (3278*965)

EBITDA — $1250,2 млн (3278*381,4)

Прибыль — $911 млн (1250-125)*(1-0,19)

Посмотри расчет ЧОК из 3-го квартала и рассчитаем аналогично

CAPEX — $286 (1000-714)

Изменение ЧОК — уменьшение на $125 из расчета 12% от выручки (1643-3163,3*0,12*4)

FCF — $875,2 млн увеличение на 92% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1250,2+125-286-214)

Дивиденд — 5,7 руб. увеличение на 214% кв/кв (875,2*73/11174,33) получили больше таргета 4,5 руб. значит найдутся прочее очередные расходы с увеличением CPAEX`а на $200 млн.

Сейчас отличный момент взять 1/3 от планируемого пакета акций, затем еще 1/3 после 20-го января(заседание ФАС) и 1/3 на утреней сессии 25-го января, когда в момент публикации операционных показателей, можно сравнить объемы продаж и средние цены с прогнозными. Далее спокойно ждем 2-го февраля — примерно 2 недели и получаем профит, если что то пойдет не так, всегда есть возможность продать на утреней сессии в момент публикации в телеграм каналах рекомендованных дивов, если они будут сильно отличаться от прогнозных.

Пока без анализа исторических цен.

Само по себе увеличения CAPEX`а это очень позитивно, так как компания для себя видит точки роста и в состоянии увеличить EBITDA, но при при увеличении CAPEX на 25% мы имеем снижение IRR с 25% до 20% и выглядит, как вынужденная мера по освоению сверх доходов. Так же основная часть программы развития $2400 млн. (600*4) подпадает под программы поддержки экологических проектов и могла бы быть практически полностью профинансирована из льготных заемных средств с банковской оценкой и экспертизой инвестиционных проектов без влияние на дивиденды(Чистый долг — $2400 / $EBITDA — 2800 < 1), что дополнительно бы внушало доверие инвесторов к IRR показателям. Если кратко, то в случае с ММК которая не имеет достаточных компетенций, практического опыта и даже стремления к инвестированию с синергетическим эффектом и все предыдущие исторические данные говорят о том, что это дивидендная акция стоимости, а не акция роста, как в случае с Северсталью и раскрытие данной темы тянет на отдельную статью.

Если развернуть формулу коэффициента нахлабучивания, то среднегодовой дивиденд не должен превышать Total Assets на следующий год/5 + CAPEX развития = 8888/5 + 1000 ~ $2800 млн. в 2022 году. Соответственно теоретически Белоусов со своим нахлабучиванием не может помешать платить дивиденды до 4,5 руб в среднем в квартал. Осталось посчитать будет ли $700 млн. FCF в квартал.

Производство стали и чугуна

За 5 лет производство сырой стали увеличилось на 10% и в последние кварталы превышает 3300 тыс. тон

При этом несмотря на расширение производственных мощностей премиальной продукции имеем спад ее производства с 1300 тыс. тон до 1175 тыс. тон.

В 4-ом квартале в декабре запланирована подготовка к реконструкция доменной печи №9 из 8-ми действующих с общим объемом выпуска 10 млн. тон в год или в среднем 312 тыс. тон чугуна для одной доменной печи в квартал со средним сроком реконструкции 60 дней. Получаем уменьшения производства сырой стали примерно на 270 тыс. тон(312*1,3*2/3) в декабре-январе.

Так же 4-ом квартале планируется увеличить производство стали на Турецкой площадке до 200-260 тыс. тон в 2021 году при этом в 3-ем квартале уже произведено 59 тыс. тон соответственно заложим увеличения производства стали на 170 тыс. тон.

Производство стали — 3300 тыс. тон (3400-270+170)

Рост продаж наблюдается, только в сегменте плоского г/к проката. По премиальной продукции и сортовому прокату продажи в тоннах снижаются.

Спад продаж в 3-ем квартале обусловлен высокой базой 2-го квартала, когда было дополнительно проданы 261 тыс. тон, а 3-ем квартале наоборот продажи 286 тыс. тон перенеслись на 4-й квартал.

Погрузка черных металлов на железной дороге в Челябинской области уменьшилась всего на 50 тыс. тон кв/кв

Производство сырой стали на фоне роста загрузки модуля г/к проката в Турции и выводом из эксплуатации на плановые работы одной домны будет не меньше 3300 тыс. тон, что с коэффициентом 10,3% «усыхания» стали дает 2992 тыс. тон и 286 тыс. тон перенеслись из 3-го квартала.

rosstat.gov.ru/storage/mediabank/del-akt3-21.pdf

Прогноз по объема строительных работ на 4-й квартал на уровне 2-го квартала сезонный спад наблюдается в первых кварталах.

Оперативная информация rosstat.gov.ru/storage/mediabank/jil-dom-oper.xls

В октябре особенно по Свердловской и Челябинской области рекордные темпы строительства 180% и 159% к октябрю 2020 года соответственно.

rosstat.gov.ru/folder/14458 Оперативная информация rosstat.gov.ru/storage/mediabank/jil-dom-oper.xls

Еще стоит подождать данные за декабрь, но пока предположим, что спрос будет и весь объем произведенной стали будет реализован.

Finished products — 3278 тыс. тон

Flat hot-rolled products — 1658 тыс. тон

Premium products — 1300 тыс. тон

Long products — 270 тыс. тон

Semi-finished products — 50 тыс. тон

На средние консолидированные цены влияют переносы продаж значительных объемов продукции и изменения доли продаж на экспорт, где средние цены до 20% ниже, чем в домашнем регионе. Так в 3-ем квартале доля экспорта увеличилась на 14% до 31% на фоне начала действий экспортных пошлин, что аномально много при среднем значении 22%.

При средневзвешенной цене на г/к прокат в FOB Китая $874 за тонну получаем цену г/к проката в FOB Черное море $878 с поправкой на небольшую премию, которая была ранее до начала действий временной экспортной пошлины в 15%, что примерно соответствует средневзвешенной цене реализации г/к проката.

Flat hot-rolled products price — $878

Long products price — $813

HVA products price — $1122

Semi-finished products price — $600

Получим средневзвешенную цену $965 ((1658*878+813*270+1300*1122+50*600)/3278)

Зафиксируем текущую розничную цену на лист г/к проката 82950 руб. или $904(без НДС 20%) при курсе доллара 73,4 руб. увеличение на 8,6% к октябрю за счет нивелирования эффекта 15% пошлин.

Динамика стоимости кеш-кост сляба

Актуализируем изменение стоимости кеш-кост сляба, которая сильно зависит от мировых цен на ЖРС и угля при самообеспечение на 25% и 40% соответственно.

Цена ЖРС составляющей(аглосырье — 22% и окатыши 26%) кеш-кост сляба с уменьшаем на $115 до $152 через корреляцию с ценой фьючерса на Iron Ore CFR China 62% Fe,

Цена угольной составляющей кеш-кост сляба — $138 за тонну на $50,6 больше кв/кв

Получаем прогноз стоимости кеш-кост сляба — $372,6 за тонну (437-115+50,6) уменьшение на 14,7% кв/кв

EBITDA per tonne = Sales of finished products (USD/t) — Slab Cash cost (USD/t) — Other production costs (USD/t) = 965-372,6-211 = $381,4 за тонну готовой продукции, уменьшение на 6,7% кв/кв.

Other production costs увеличился с $115 до $215 в 3-ем квартал за счет начала действий экспортных пошлин, но это не точно.

Рассчитываем финансовые показатели за 4-й квартал 2021 года

Выручка — $3163,3 млн (3278*965)

EBITDA — $1250,2 млн (3278*381,4)

Прибыль — $911 млн (1250-125)*(1-0,19)

Посмотри расчет ЧОК из 3-го квартала и рассчитаем аналогично

CAPEX — $286 (1000-714)

Изменение ЧОК — уменьшение на $125 из расчета 12% от выручки (1643-3163,3*0,12*4)

FCF — $875,2 млн увеличение на 92% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1250,2+125-286-214)

Дивиденд — 5,7 руб. увеличение на 214% кв/кв (875,2*73/11174,33) получили больше таргета 4,5 руб. значит найдутся прочее очередные расходы с увеличением CPAEX`а на $200 млн.

Сейчас отличный момент взять 1/3 от планируемого пакета акций, затем еще 1/3 после 20-го января(заседание ФАС) и 1/3 на утреней сессии 25-го января, когда в момент публикации операционных показателей, можно сравнить объемы продаж и средние цены с прогнозными. Далее спокойно ждем 2-го февраля — примерно 2 недели и получаем профит, если что то пойдет не так, всегда есть возможность продать на утреней сессии в момент публикации в телеграм каналах рекомендованных дивов, если они будут сильно отличаться от прогнозных.

Пока без анализа исторических цен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба