17 января 2022 | Система Литвинов Владимир

Когда мне на разбор попадает отчетность компании, то алгоритм прост. Изучаем финансы, (отчет о прибылях и убытках, о движении денежных средств, баланс), смотрим на мультипликаторы, дивидендную политику и прочее. Делаем выводы. Но когда у меня на столе лежит отчетность АФК Системы, то тут начинается целое расследование.

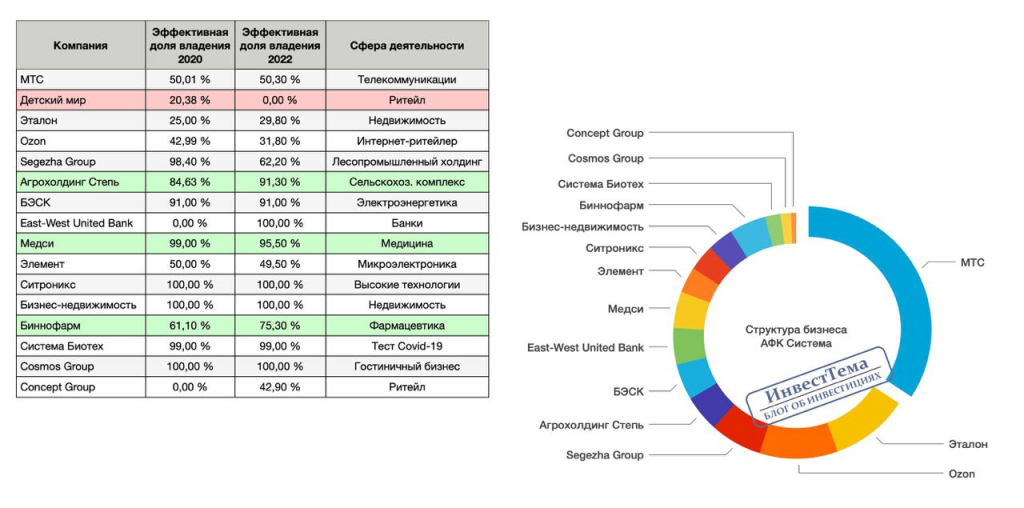

Напомню, что Система — холдинговая компания, которая сама по себе не производит продукцию и не предоставляет услуги. То есть всю работу за нее делают дочерние компании, а Система лишь консолидирует показатели дочерних компаний у себя в отчете. По факту, АФК тот же частный инвестор. Возврат инвестиций может получить только дивидендами, либо прибылью с продажи активов.

Поэтому изучать Систему нужно, через ее дочек, о которых мы поговорим далее. Итак, базовым активом в портфеле АФК остается МТС. Телеком приносит постоянный денежный поток в виде дивидендов, прирастает в выручке и прибыли, хоть и слабыми темпами.

Банковский сегмент тоже интересен. АФК владеет МТС Банком, через саму материнскую компанию, East-West United Bank — европейским карманным банком, а также посматривает на Bank Home Credit, слухи о продаже которого появились в сети. Пока это слухи, делать выводы рано, но сделка была бы крайне интересной.

Далее рассмотрим еще две очень важные компании холдинга. Системе принадлежит в Ozon всего 31,8%, однако компания делает большую ставку на него. Темпы роста бизнеса впечатляют. Выручка выросла за 9 месяцев на 68%, а GMV показатель вообще на 123%. О прибыли говорить не приходится, так как e-commerce куда сложнее, чем классический бизнес.

Чего не скажешь о Сегеже — более понятном и рентабельном предприятии. Выручка за период растет на 36,1%, а скорректированная прибыль составила 10,5 млрд рублей, против убытка годом ранее. Но это еще не весь бизнес АФК. Далее поговорим о еще нескольких компаниях

Напоследок я оставил самое вкусное. Троица потенциальных IPOшек. Компаний, чьи результаты говорят сами за себя. Итак:

Агрохолдинг Степь нарастил выручку за 9 месяцев 2021 года на 76%, а прибыль удвоил. Валовый сбор продукции только за последний год увеличился на 30%, а с 2019 года на 50%. И это сельхоз сектор.

Медси прибавляет 26% год к году по выручке и почти 50% по прибыли. Широко представлена в сегменте клинико-диагностических центров, скупает более мелкие предприятия и очень выгодно смотрится в период развития пандемии.

Биннофарм — та самая фармацевтическая компания, которая производит Спутник-V. Система нарастила свою долю в компании до 75,3% и готовит фармацевта к IPO. Дайте два и на сдачу «Система BioTech» производящую реагенты для выявления Covid-19.

Итак, эта троица перспективных компаний вскоре будет размещена на бирже. Напомню, что в прошлый раз, когда компаний размещала Ozon, это послужило поводом для пампа акций. Этого же я жду и от этих размещений. Теперь давайте посмотрим на консолидированные показатели.

Выручка компании за последний большой период — 9 месяцев 2021 года выросла на 15,7% до 576,7 млн рублей. Себестоимость продаж и операционные расходы немного обгоняют выручку и растут на 18,7% и 24,1% соответственно.

Финансовые расходы немного снизились, а убыток по курсовым разницам годом ранее сменился околонулевой динамикой. Это позволило нарастить чистую прибыль на 35,9% до 22,3 млрд рублей и выплатить дивиденды в размере 0,31 рубля на акцию, что соответствует 1,35% доходности. Символический доход, но не за тем мы держим АФК.

2021 год точно добавит позитива в финансовое положение компании. Вызовом продолжит оставаться высокая долговая нагрузка, но если учитывать такой набор активов в собственности, за устойчивость компании переживать не стоит. А вот рассчитывать на рост капитализации за счет вывода на биржу дочек вполне возможно.

Напомню, что Система — холдинговая компания, которая сама по себе не производит продукцию и не предоставляет услуги. То есть всю работу за нее делают дочерние компании, а Система лишь консолидирует показатели дочерних компаний у себя в отчете. По факту, АФК тот же частный инвестор. Возврат инвестиций может получить только дивидендами, либо прибылью с продажи активов.

Поэтому изучать Систему нужно, через ее дочек, о которых мы поговорим далее. Итак, базовым активом в портфеле АФК остается МТС. Телеком приносит постоянный денежный поток в виде дивидендов, прирастает в выручке и прибыли, хоть и слабыми темпами.

Банковский сегмент тоже интересен. АФК владеет МТС Банком, через саму материнскую компанию, East-West United Bank — европейским карманным банком, а также посматривает на Bank Home Credit, слухи о продаже которого появились в сети. Пока это слухи, делать выводы рано, но сделка была бы крайне интересной.

Далее рассмотрим еще две очень важные компании холдинга. Системе принадлежит в Ozon всего 31,8%, однако компания делает большую ставку на него. Темпы роста бизнеса впечатляют. Выручка выросла за 9 месяцев на 68%, а GMV показатель вообще на 123%. О прибыли говорить не приходится, так как e-commerce куда сложнее, чем классический бизнес.

Чего не скажешь о Сегеже — более понятном и рентабельном предприятии. Выручка за период растет на 36,1%, а скорректированная прибыль составила 10,5 млрд рублей, против убытка годом ранее. Но это еще не весь бизнес АФК. Далее поговорим о еще нескольких компаниях

Напоследок я оставил самое вкусное. Троица потенциальных IPOшек. Компаний, чьи результаты говорят сами за себя. Итак:

Агрохолдинг Степь нарастил выручку за 9 месяцев 2021 года на 76%, а прибыль удвоил. Валовый сбор продукции только за последний год увеличился на 30%, а с 2019 года на 50%. И это сельхоз сектор.

Медси прибавляет 26% год к году по выручке и почти 50% по прибыли. Широко представлена в сегменте клинико-диагностических центров, скупает более мелкие предприятия и очень выгодно смотрится в период развития пандемии.

Биннофарм — та самая фармацевтическая компания, которая производит Спутник-V. Система нарастила свою долю в компании до 75,3% и готовит фармацевта к IPO. Дайте два и на сдачу «Система BioTech» производящую реагенты для выявления Covid-19.

Итак, эта троица перспективных компаний вскоре будет размещена на бирже. Напомню, что в прошлый раз, когда компаний размещала Ozon, это послужило поводом для пампа акций. Этого же я жду и от этих размещений. Теперь давайте посмотрим на консолидированные показатели.

Выручка компании за последний большой период — 9 месяцев 2021 года выросла на 15,7% до 576,7 млн рублей. Себестоимость продаж и операционные расходы немного обгоняют выручку и растут на 18,7% и 24,1% соответственно.

Финансовые расходы немного снизились, а убыток по курсовым разницам годом ранее сменился околонулевой динамикой. Это позволило нарастить чистую прибыль на 35,9% до 22,3 млрд рублей и выплатить дивиденды в размере 0,31 рубля на акцию, что соответствует 1,35% доходности. Символический доход, но не за тем мы держим АФК.

2021 год точно добавит позитива в финансовое положение компании. Вызовом продолжит оставаться высокая долговая нагрузка, но если учитывать такой набор активов в собственности, за устойчивость компании переживать не стоит. А вот рассчитывать на рост капитализации за счет вывода на биржу дочек вполне возможно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба