ПАО Акрон — один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Продукция компании соответствует международным стандартам качества и изготавливается на базе экологически чистого сырья. Группа «Акрон» входит в ТОП-10 компаний в мире по производству удобрений.

📊Структура выручки по видам продукции:

✔️ азотные удобрения — 48%;

✔️ сложные удобрения — 36%;

✔️ продукция неорг. химии — 6%;

✔️ апатитовый концентрат — 3%;

✔️ прочее — 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка — 32%;

✔️Россия — 20%;

✔️Европа — 13%;

✔️США и Канада — 11%;

✔️ Азия (Китай — 7%, Таиланд — 4%, другие страны Азии — 7%);

✔️Прочие страны — 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО «Акрон» рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата «Карбомид-6», что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата «Аммиак-2». В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

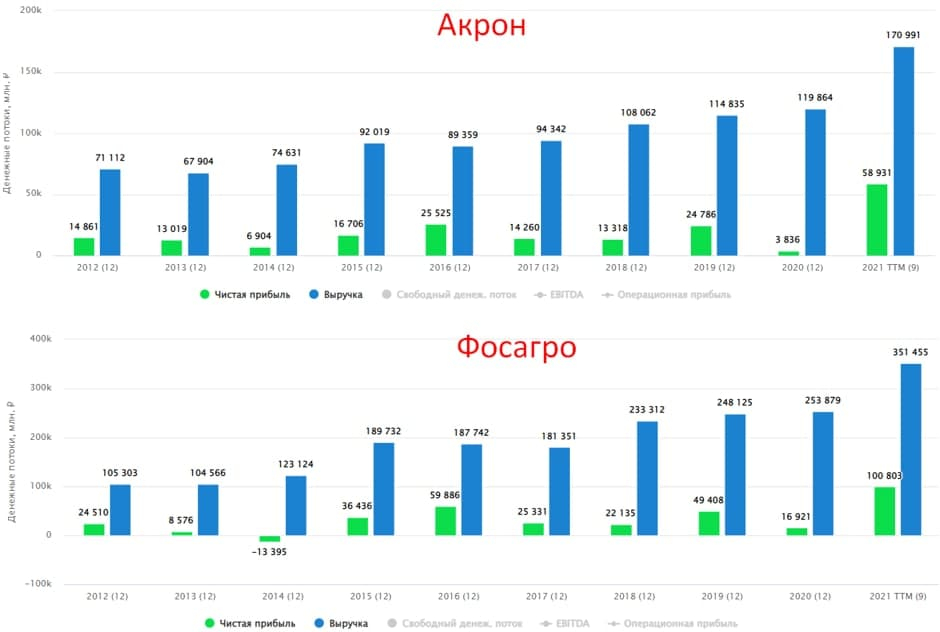

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро — 0,83) — в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA — 7,3 (ФосАгро — 5,9)

P/E = 8,6 (ФосАгро — 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

📊Структура выручки по видам продукции:

✔️ азотные удобрения — 48%;

✔️ сложные удобрения — 36%;

✔️ продукция неорг. химии — 6%;

✔️ апатитовый концентрат — 3%;

✔️ прочее — 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка — 32%;

✔️Россия — 20%;

✔️Европа — 13%;

✔️США и Канада — 11%;

✔️ Азия (Китай — 7%, Таиланд — 4%, другие страны Азии — 7%);

✔️Прочие страны — 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО «Акрон» рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата «Карбомид-6», что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата «Аммиак-2». В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро — 0,83) — в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA — 7,3 (ФосАгро — 5,9)

P/E = 8,6 (ФосАгро — 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба