Сегодня у нас крайне спекулятивная идея: взять акции облачного бизнеса Bandwidth (NASDAQ: BAND), чтобы заработать на их отскоке после недавнего падения.

Потенциал роста и срок действия: 25% за 15 месяцев; 85% за 4 года; 189% за 10 лет.

Почему акции могут вырасти: они слишком сильно упали и инвесторы игнорируют прогресс компании. А значит, есть причина для отскока.

Как действуем: берем акции сейчас по 63,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

BAND делает облачное программное обеспечение для организации работы телекомов, которое предоставляет голосовую связь через интернет, а также решения для подключения к интернету.

В годовом отчете компании указывается два сегмента.

CPaaS — 87%. Это основной бизнес компании, связанный с онлайн-связью. Валовая маржа сегмента — 40% от его выручки.

Другое — 13%. Это непрямые и непрофильные доходы компании. Доля этого сегмента в структуре общей выручки постоянно снижается. Валовая маржа сегмента — 6% от его выручки.

Клиенты компании приходят из самых разных отраслей. Но в целом это ИТ-департаменты различных контор. Среди клиентов BAND: Cisco, Google, Microsoft, RingCentral, Uber и Zoom.

Львиная доля бизнеса компании функционирует по модели платежей за объем использования предоставляемых услуг.

Выручка компании по странам и регионам делится так: США — 94,57%, а 5,43% приходится на другие, неназванные страны.

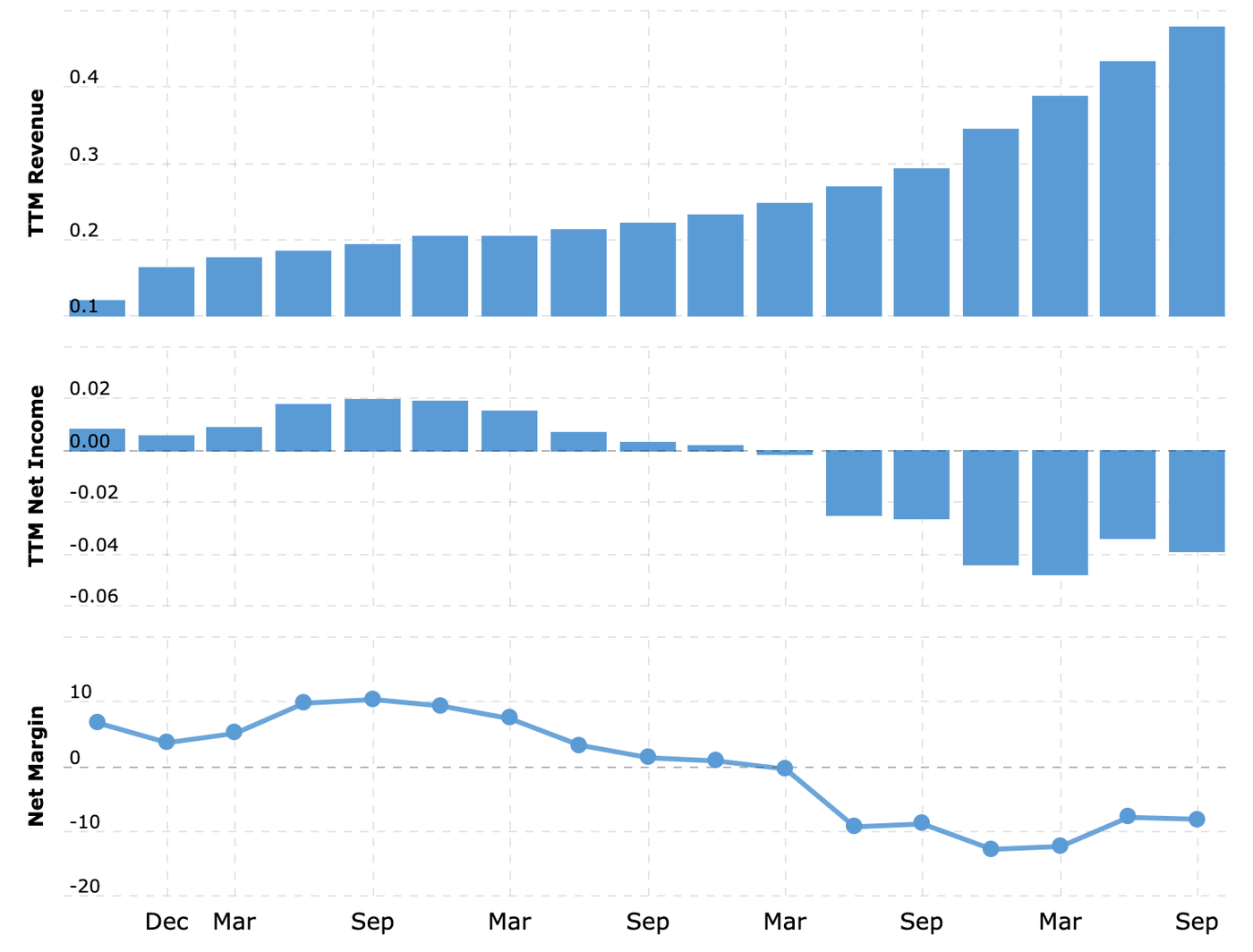

Компания убыточная — пусть так было и не всегда.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За минувшие 12 месяцев акции компании сильно упали: с 188 $ в феврале 2021 до 63,80 $. Причин тому две.

Во-первых, охлаждение интереса инвесторов к убыточным стартапам. Это сезонный фактор, настроения инвесторов крайне непостоянны: сегодня они хотят одного, а завтра другого. Так что тут никаких долгосрочных выводов касательно будущего компании делать не стоит.

Во-вторых, дела минувшего прошлого: хакерская атака в сентябре 2021 вывела из строя сервисы компании. Это могло напугать инвесторов тогда, но с тех пор прошло достаточно времени — и масштабного оттока клиентов после атаки не произошло. Так что сильная распродажа акций на этих новостях в ретроспективе выглядит чрезмерной.

В связи с этим я думаю, что мы можем ожидать отскока акций. Тем более что сейчас акции компании сдали практически все свои достижения с весны 2020 года и стоят почти так же, как и в начале пандемии — хотя показатели выручки BAND сильно выросли за это время.

«Надо туда, надо туда!» Достижения самой BAND и прогресс имеющей схожие предпосылки для роста HubSpot базируются на тренде, заложенном пандемией, — повсеместной виртуализации бизнес-операций. Даже если пандемия закончится завтра, потребность в перенесении активности предприятий в онлайн-пространство сохранится: ведь это позволяет здорово экономить в долгосрочной перспективе.

Так что я бы ожидал сохранения благоприятной для BAND конъюнктуры как минимум ближайшие лет 10. Тем более что платят ей клиенты по факту использования ее услуг, а у нас есть основания ожидать роста спроса на ее услуги. Хотя, конечно, распространение новых штаммов коронавируса благоприятствует бизнесу компании.

Ну и ореол «перспективного сектора» позволит нагнать в акции множество недалеких розничных инвесторов, которые накачают котировки.

Дешево. По меркам убыточных стартапов BAND стоит очень дешево: ее P / S составляет всего 3,53. В абсолютных числах компания тоже стоит дешево: ее капитализация составляет примерно 1,63 млрд долларов. Это сильно упростит накачку акций.

Могут купить. Более крупные конкуренты компании из Twilio, капитализация которой составляет почти 37 млрд долларов, вполне могут купить BAND, учитывая все вышесказанное.

Поможет этому также и тот момент, что у BAND уровень удержания выручки составляет 116%: из существующей базы пользователей она извлекает денег так много, что это с лихвой компенсирует ущерб от оттока части пользователей. Это значит, что бизнес ее достаточно стабилен и при достаточной оптимизации может стать прибыльным. А после сильного падения BAND можно купить с премией, скажем, 25% к ее текущей цене — и при этом не переплатить и не разориться.

Что может помешать

Замедление роста. Это очень субъективная метрика: инвесторы всегда ждут от убыточных стартапов соответствия взятым с потолка ожиданиям и, когда компании буквально на долю процента им не соответствуют, наказывают их падением акций. Это же возможно и в случае BAND.

С другой стороны, котировки Bandwidth и так уже находятся на том же уровне, что и в самом начале пандемии, и совсем не отражают ее прогресса за это время — непонятно, с чего бы инвесторам ронять акции еще ниже. Нынешний уровень цены BAND совершенно игнорирует достижения компании за почти два года — с чего бы акциям еще и падать от «разочарования инвесторов»?

Убыточность. Тот факт, что компания неприбыльная, грозит нам волатильностью акций, а самой компании — банкротством. Это нужно понять и принять.

Два раза в одну воронку. Хакерская атака еще может повториться — и это приведет к оттоку клиентов.

Что в итоге

Акции можно взять сейчас по 63,80 $. А дальше есть три пути:

дождаться цены 80 $. Я думаю, что этого уровня мы сможем достигнуть за следующие 15 месяцев: скорее всего, за это время компании поступит предложение о покупке. А если не поступит, то очень вероятен отскок акций после сильного падения, в ходе которого инвесторы игнорировали большой прогресс компании;

ждать роста до 120 $. Это более спекулятивный вариант, и думаю, тут следует приготовиться ждать не меньше четырех лет. Вернуться к этому уровню акциям поможет очередной виток пандемии с новыми ограничениями и насильным загоном предприятий и населения в цифровой концлагерь;

вконец обнаглеть и ждать возвращения акций к 188 $. Это вариант для тех, кто верит в независимое будущее BAND. Я думаю, что гораздо раньше компанию купят или она обанкротится. Но если вы готовы столько ждать, то ориентируйтесь на срок 10 лет.

Также не забывайте, что идея спекулятивная, и не подходите к этим акциям, если не готовы терпеть волатильность.

Потенциал роста и срок действия: 25% за 15 месяцев; 85% за 4 года; 189% за 10 лет.

Почему акции могут вырасти: они слишком сильно упали и инвесторы игнорируют прогресс компании. А значит, есть причина для отскока.

Как действуем: берем акции сейчас по 63,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

BAND делает облачное программное обеспечение для организации работы телекомов, которое предоставляет голосовую связь через интернет, а также решения для подключения к интернету.

В годовом отчете компании указывается два сегмента.

CPaaS — 87%. Это основной бизнес компании, связанный с онлайн-связью. Валовая маржа сегмента — 40% от его выручки.

Другое — 13%. Это непрямые и непрофильные доходы компании. Доля этого сегмента в структуре общей выручки постоянно снижается. Валовая маржа сегмента — 6% от его выручки.

Клиенты компании приходят из самых разных отраслей. Но в целом это ИТ-департаменты различных контор. Среди клиентов BAND: Cisco, Google, Microsoft, RingCentral, Uber и Zoom.

Львиная доля бизнеса компании функционирует по модели платежей за объем использования предоставляемых услуг.

Выручка компании по странам и регионам делится так: США — 94,57%, а 5,43% приходится на другие, неназванные страны.

Компания убыточная — пусть так было и не всегда.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За минувшие 12 месяцев акции компании сильно упали: с 188 $ в феврале 2021 до 63,80 $. Причин тому две.

Во-первых, охлаждение интереса инвесторов к убыточным стартапам. Это сезонный фактор, настроения инвесторов крайне непостоянны: сегодня они хотят одного, а завтра другого. Так что тут никаких долгосрочных выводов касательно будущего компании делать не стоит.

Во-вторых, дела минувшего прошлого: хакерская атака в сентябре 2021 вывела из строя сервисы компании. Это могло напугать инвесторов тогда, но с тех пор прошло достаточно времени — и масштабного оттока клиентов после атаки не произошло. Так что сильная распродажа акций на этих новостях в ретроспективе выглядит чрезмерной.

В связи с этим я думаю, что мы можем ожидать отскока акций. Тем более что сейчас акции компании сдали практически все свои достижения с весны 2020 года и стоят почти так же, как и в начале пандемии — хотя показатели выручки BAND сильно выросли за это время.

«Надо туда, надо туда!» Достижения самой BAND и прогресс имеющей схожие предпосылки для роста HubSpot базируются на тренде, заложенном пандемией, — повсеместной виртуализации бизнес-операций. Даже если пандемия закончится завтра, потребность в перенесении активности предприятий в онлайн-пространство сохранится: ведь это позволяет здорово экономить в долгосрочной перспективе.

Так что я бы ожидал сохранения благоприятной для BAND конъюнктуры как минимум ближайшие лет 10. Тем более что платят ей клиенты по факту использования ее услуг, а у нас есть основания ожидать роста спроса на ее услуги. Хотя, конечно, распространение новых штаммов коронавируса благоприятствует бизнесу компании.

Ну и ореол «перспективного сектора» позволит нагнать в акции множество недалеких розничных инвесторов, которые накачают котировки.

Дешево. По меркам убыточных стартапов BAND стоит очень дешево: ее P / S составляет всего 3,53. В абсолютных числах компания тоже стоит дешево: ее капитализация составляет примерно 1,63 млрд долларов. Это сильно упростит накачку акций.

Могут купить. Более крупные конкуренты компании из Twilio, капитализация которой составляет почти 37 млрд долларов, вполне могут купить BAND, учитывая все вышесказанное.

Поможет этому также и тот момент, что у BAND уровень удержания выручки составляет 116%: из существующей базы пользователей она извлекает денег так много, что это с лихвой компенсирует ущерб от оттока части пользователей. Это значит, что бизнес ее достаточно стабилен и при достаточной оптимизации может стать прибыльным. А после сильного падения BAND можно купить с премией, скажем, 25% к ее текущей цене — и при этом не переплатить и не разориться.

Что может помешать

Замедление роста. Это очень субъективная метрика: инвесторы всегда ждут от убыточных стартапов соответствия взятым с потолка ожиданиям и, когда компании буквально на долю процента им не соответствуют, наказывают их падением акций. Это же возможно и в случае BAND.

С другой стороны, котировки Bandwidth и так уже находятся на том же уровне, что и в самом начале пандемии, и совсем не отражают ее прогресса за это время — непонятно, с чего бы инвесторам ронять акции еще ниже. Нынешний уровень цены BAND совершенно игнорирует достижения компании за почти два года — с чего бы акциям еще и падать от «разочарования инвесторов»?

Убыточность. Тот факт, что компания неприбыльная, грозит нам волатильностью акций, а самой компании — банкротством. Это нужно понять и принять.

Два раза в одну воронку. Хакерская атака еще может повториться — и это приведет к оттоку клиентов.

Что в итоге

Акции можно взять сейчас по 63,80 $. А дальше есть три пути:

дождаться цены 80 $. Я думаю, что этого уровня мы сможем достигнуть за следующие 15 месяцев: скорее всего, за это время компании поступит предложение о покупке. А если не поступит, то очень вероятен отскок акций после сильного падения, в ходе которого инвесторы игнорировали большой прогресс компании;

ждать роста до 120 $. Это более спекулятивный вариант, и думаю, тут следует приготовиться ждать не меньше четырех лет. Вернуться к этому уровню акциям поможет очередной виток пандемии с новыми ограничениями и насильным загоном предприятий и населения в цифровой концлагерь;

вконец обнаглеть и ждать возвращения акций к 188 $. Это вариант для тех, кто верит в независимое будущее BAND. Я думаю, что гораздо раньше компанию купят или она обанкротится. Но если вы готовы столько ждать, то ориентируйтесь на срок 10 лет.

Также не забывайте, что идея спекулятивная, и не подходите к этим акциям, если не готовы терпеть волатильность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба