Стратегия усреднения стоимости — один из популярных, но в то же время спорных инструментов в арсенале инвесторов. С точки зрения сторонников этого метода, усреднение — эффективный инструмент повышения доходности по отдельным активам. Противники же считают, что усреднение приводит к наращиванию убытков.

В этой статье предлагаем разобраться, что такое усреднение стоимости, как и когда оно может применяться. Также на конкретных примерах мы рассмотрим преимущества, недостатки и риски этой стратегии.

Усреднение на падающем рынке

Усреднение — это изменение средней арифметической стоимости актива в инвестиционном портфеле в результате его дополнительных приобретений. Изменение средней цены актива может быть как в бо́льшую, так и в меньшую сторону, в зависимости от стоимости его последующих покупок.

Стратегия усреднения наиболее востребована у долгосрочных инвесторов в периоды негативных тенденций на рынке и в условиях, когда выбранный инвестором перспективный актив теряет в стоимости. Чтобы инвестор начал получать прибыль, цена акции на рынке должна быть выше её средней цены в портфеле.

Реализуя стратегию усреднения на падающем рынке, инвестор решает следующие задачи:

снижает среднюю стоимость актива в своём портфеле;

получает возможность приобретения бо́льшего количества акций на ту же сумму;

получает возможность более быстрого выхода из убытка в случае роста стоимости актива.

Пример 1

Инвестор Олег 21 января 2020 г. приобрёл 10 акций компании «Лукойл» (LKOH) по цене 5726 руб. за штуку. Но через несколько месяцев эти акции подешевели. При этом Олег, уверенный в хороших перспективах компании, не спешит продавать бумаги. Наоборот, 21 апреля 2020 г. он докупает ещё 10 акций по цене 3778 руб.

После первой покупки средняя цена актива в портфеле Олега составляла 5726 руб.

После второй покупки ценных бумаг произошло усреднение их стоимости, и средняя цена одной акции «Лукойла» в портфеле Олега снизилась до 4752 руб.

(5726 * 10 + 3778 * 10) / 20 = 4752.

Теперь, чтобы Олег стал получать прибыль, акции должны стоить дороже 4752 руб. К середине августа 2020 г. акции «Лукойла» выросли и стали стоить 4823 руб.

Таким образом, благодаря усреднению на падающем рынке, актив Олега стал прибыльным. Без усреднения Олег находился бы в убыточной позиции.

Однако к ноябрю 2020 г. акции «Лукойла» снова упали до 3652 руб. Олег опять решает докупить перспективный, по его мнению, актив и 20 ноября 2020 г. покупает ещё 10 акций по цене 3652 руб. за штуку.

В итоге средняя цена одной акции «Лукойла» в портфеле Олега с первоначальной (5726 руб.) снизилась на 30% и составила 4385 руб.

(5726 * 10 + 3778 * 10 + 3652 * 10) / 30 = 4385.

При условии роста цены акций в будущем это принесёт Олегу бо́льшую прибыль.

Рис. 1. Стратегия усреднения на падающем рынке на примере акций «Лукойла». Источник: сайт Мосбиржи

Усреднение на растущем рынке

На растущем рынке применение метода усреднения имеет противоположный эффект — средняя цена актива увеличивается.

Усреднение на растущем рынке применяется инвестором в случае коротких позиций в акциях (ситуация аналогична усреднению на падающем рынке в длинной позиции). Кроме того, эта стратегия может использоваться при регулярных покупках в рамках долгосрочных инвестиционных стратегий, когда инвестор покупает актив, несмотря на его стоимость.

Пример 2

Инвестор Олег продолжил покупать акции «Лукойла» и в начале 2021 г. приобрёл ещё 10 акций компании по цене 5464 руб. за бумагу. А в июле 2021 г. докупил ещё 10, но уже по цене 6536 руб.

После усреднения на растущем рынке средняя цена актива в портфеле Олега выросла на 14,7% — с 4385 руб. до 5031 руб. за акцию.

(5726 * 10 + 3778 * 10 + 3652 * 10 + 5464 * 10 + 6536 * 10) / 50 = 5031.

Рис. 2. Стратегия усреднения на растущем рынке на примере акций «Лукойла». Источник: сайт Мосбиржи

После усреднения на растущем рынке Олег, увеличив среднюю стоимость своего актива, получил ещё и бо́льшую вероятность убытков в случае коррекции стоимости акций. Но вместе с тем вырос и объём актива, а следовательно, и размер дивидендных выплат.

Что выгоднее — остановиться или докупать акции на растущем рынке?

Предположим, что 11 января 2021 г. Олег решил продать все акции по действующей цене — 6816 руб. за штуку. В каком случае он получит больше выгоды: без усреднения, с усреднением на падающем рынке или с усреднением на растущем?

Без усреднения в портфеле Олега находилось бы 10 акций по первоначальной цене 5726 руб. Общая стоимость актива — 57 260 руб. Полученные дивиденды — 6090 руб.

Общая прибыль от продажи акций с учётом дивидендной доходности составила бы 16 990 руб., или 29,6% доходности.

С усреднением на падающем рынке к ноябрю 2020 г. в портфеле Олега было бы 30 акций по средней цене 4385 руб. Общая стоимость актива — 131 550 руб. Полученные дивиденды — 15 380 руб.

Общая прибыль от продажи акций с учётом дивидендной доходности составила бы 88 310 руб., или 67,13 % доходности.

С продолжающимся усреднением на растущем рынке в портфеле Олега находилось бы 50 акций по средней цене 5031 руб. Общая стоимость актива — 273 050 руб. Полученные дивиденды — ещё 19 060 руб.

Общая прибыль от продажи с учётом дивидендной доходности составила бы 86 810 руб., или 31,8% доходности. Однако окончательный результат может зависеть от динамики цен на акции и наличия дивидендов.

Рис. 3. Сравнительный анализ стратегий усреднения. Источник: расчёты автора

Недостатки стратегии усреднения

Реализуя стратегию усреднения, всегда нужно учитывать непредсказуемость рынков. Рынок и отдельные акции могут двигаться в противоположную от прогнозов сторону длительное время.

Чрезмерное увлечение методом усреднения может привести к перевесу докупаемого актива в портфеле инвестора, что приведёт к следующим негативным факторам:

нарушение диверсификации инвестиционного портфеля;

лишение инвестора возможности приобретения новых акций при направлении большей части свободных средств на усреднение одного актива;

в случае продолжения негативной динамики в усреднённом активе, который занимает значительный объём портфеля, общий портфельный убыток будет соразмерно увеличиваться. Это может привести к серьёзной психологической нагрузке на инвестора. Насколько долго он сможет наблюдать за растущими убытками, зависит от его профессионального опыта, веры в актив, дисциплины и психологической готовности к увеличивающейся просадке. Однако зачастую в таких случаях инвесторы принимают эмоциональные решения о продаже падающего актива и фиксировании убытка.

Неверная реализации стратегии усреднения. Пример 3

Инвестор Олег управляет портфелем в 100 000 руб.

В июле 2020 г. он купил 10 акций VK (VKCO) в первые дни их размещения на бирже по цене 1698 руб. за штуку. В августе Олег приобретает ещё 10 акций по цене 2178 руб., рассчитывая на продолжение их роста. При этом Олег игнорирует тот факт, что объём актива занимает более 30% в его портфеле. Также он не обращает внимания на ряд фундаментальных данных, которые свидетельствуют о возможных рисках.

Впоследствии бычий тренд в акциях сменяется на медвежий, и через полгода бумаги дешевеют на 24%. Олег понимает, как сильно один актив влияет на общую доходность его портфеля, и начинает нервничать. При этом он решил усреднить позиции и в апреле 2021 г. докупает ещё 10 акций по цене 1752 руб. в надежде на разворот тренда, доводя объём актива в портфеле до 56%.

С апреля по декабрь 2021 г. акции теряют 53% своей стоимости. Общий убыток в портфеле Олега растёт, но инвестор продолжает держать акции. К январю 2022 г. акции проседают ещё на 48%.

Рис. 4. Динамика изменения стоимости акций VK Company. Источник: TradingView

В итоге общий убыток в инвестиционном портфеле Олега составляет 33 090 руб., то есть более 30% от общего депозита.

Как долго акции будут находиться в падающем тренде, предсказать невозможно. В сложившейся ситуации инвестору придётся решить, что делать дальше: продать акции и зафиксировать убыток или держать половину своего портфеля в акциях с фундаментальными рисками, срок восстановления которых неизвестен.

Когда стоит применять стратегию усреднения?

При использовании стратегии усреднения необходимо учитывать следующие факторы.

Усреднение стоимости — это не общая портфельная стратегия, а индивидуальный инструмент для ограниченного круга высококачественных активов в портфеле инвестора.

Эффективность стратегии усреднения во многом зависит от фундаментального анализа актива — главного инструмента в арсенале долгосрочного инвестора. Благодаря этому инвестор оценивает перспективность и инвестиционный потенциал актива на длинной дистанции и понимает причины его коррекции (это временное явление, вызванное субъективными факторами, или для него есть фундаментальные основания). И уже после этого принимает решение о целесообразности усреднения стоимости падающего актива.

Наиболее актуальной стратегия усреднения становится в периоды высокой волатильности и паники на рынках. Именно в такие моменты, под давлением иррациональных настроений, качественные активы могут стоить дешевле обычного.

Например, во второй половине 2008 г. и в первой половине 2020 г. многие российские голубые фишки можно было купить с очень хорошим дисконтом.

Рис. 5. Динамика изменения стоимости акций «Лукойла» в 2008 г. Источник: TradingView

Рис. 6. Динамика акций изменения стоимости «Сбербанка» в 2020 г. Источник: TradingView

Применять стратегию усреднения стоимости, как и другие инвестиционные инструменты, нужно осознанно. Только в этом случае вероятность положительного исхода и получения прибыли становится выше. Ни один метод не может на 100% гарантировать вам ни доходность, ни вероятность получения убытков. Любая стратегия требует индивидуального подхода.

В этой статье предлагаем разобраться, что такое усреднение стоимости, как и когда оно может применяться. Также на конкретных примерах мы рассмотрим преимущества, недостатки и риски этой стратегии.

Усреднение на падающем рынке

Усреднение — это изменение средней арифметической стоимости актива в инвестиционном портфеле в результате его дополнительных приобретений. Изменение средней цены актива может быть как в бо́льшую, так и в меньшую сторону, в зависимости от стоимости его последующих покупок.

Стратегия усреднения наиболее востребована у долгосрочных инвесторов в периоды негативных тенденций на рынке и в условиях, когда выбранный инвестором перспективный актив теряет в стоимости. Чтобы инвестор начал получать прибыль, цена акции на рынке должна быть выше её средней цены в портфеле.

Реализуя стратегию усреднения на падающем рынке, инвестор решает следующие задачи:

снижает среднюю стоимость актива в своём портфеле;

получает возможность приобретения бо́льшего количества акций на ту же сумму;

получает возможность более быстрого выхода из убытка в случае роста стоимости актива.

Пример 1

Инвестор Олег 21 января 2020 г. приобрёл 10 акций компании «Лукойл» (LKOH) по цене 5726 руб. за штуку. Но через несколько месяцев эти акции подешевели. При этом Олег, уверенный в хороших перспективах компании, не спешит продавать бумаги. Наоборот, 21 апреля 2020 г. он докупает ещё 10 акций по цене 3778 руб.

После первой покупки средняя цена актива в портфеле Олега составляла 5726 руб.

После второй покупки ценных бумаг произошло усреднение их стоимости, и средняя цена одной акции «Лукойла» в портфеле Олега снизилась до 4752 руб.

(5726 * 10 + 3778 * 10) / 20 = 4752.

Теперь, чтобы Олег стал получать прибыль, акции должны стоить дороже 4752 руб. К середине августа 2020 г. акции «Лукойла» выросли и стали стоить 4823 руб.

Таким образом, благодаря усреднению на падающем рынке, актив Олега стал прибыльным. Без усреднения Олег находился бы в убыточной позиции.

Однако к ноябрю 2020 г. акции «Лукойла» снова упали до 3652 руб. Олег опять решает докупить перспективный, по его мнению, актив и 20 ноября 2020 г. покупает ещё 10 акций по цене 3652 руб. за штуку.

В итоге средняя цена одной акции «Лукойла» в портфеле Олега с первоначальной (5726 руб.) снизилась на 30% и составила 4385 руб.

(5726 * 10 + 3778 * 10 + 3652 * 10) / 30 = 4385.

При условии роста цены акций в будущем это принесёт Олегу бо́льшую прибыль.

Рис. 1. Стратегия усреднения на падающем рынке на примере акций «Лукойла». Источник: сайт Мосбиржи

Усреднение на растущем рынке

На растущем рынке применение метода усреднения имеет противоположный эффект — средняя цена актива увеличивается.

Усреднение на растущем рынке применяется инвестором в случае коротких позиций в акциях (ситуация аналогична усреднению на падающем рынке в длинной позиции). Кроме того, эта стратегия может использоваться при регулярных покупках в рамках долгосрочных инвестиционных стратегий, когда инвестор покупает актив, несмотря на его стоимость.

Пример 2

Инвестор Олег продолжил покупать акции «Лукойла» и в начале 2021 г. приобрёл ещё 10 акций компании по цене 5464 руб. за бумагу. А в июле 2021 г. докупил ещё 10, но уже по цене 6536 руб.

После усреднения на растущем рынке средняя цена актива в портфеле Олега выросла на 14,7% — с 4385 руб. до 5031 руб. за акцию.

(5726 * 10 + 3778 * 10 + 3652 * 10 + 5464 * 10 + 6536 * 10) / 50 = 5031.

Рис. 2. Стратегия усреднения на растущем рынке на примере акций «Лукойла». Источник: сайт Мосбиржи

После усреднения на растущем рынке Олег, увеличив среднюю стоимость своего актива, получил ещё и бо́льшую вероятность убытков в случае коррекции стоимости акций. Но вместе с тем вырос и объём актива, а следовательно, и размер дивидендных выплат.

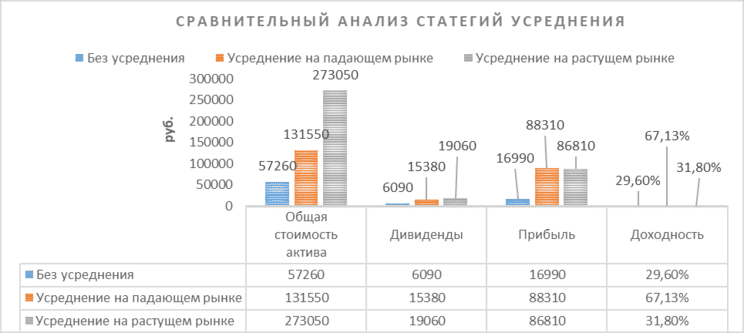

Что выгоднее — остановиться или докупать акции на растущем рынке?

Предположим, что 11 января 2021 г. Олег решил продать все акции по действующей цене — 6816 руб. за штуку. В каком случае он получит больше выгоды: без усреднения, с усреднением на падающем рынке или с усреднением на растущем?

Без усреднения в портфеле Олега находилось бы 10 акций по первоначальной цене 5726 руб. Общая стоимость актива — 57 260 руб. Полученные дивиденды — 6090 руб.

Общая прибыль от продажи акций с учётом дивидендной доходности составила бы 16 990 руб., или 29,6% доходности.

С усреднением на падающем рынке к ноябрю 2020 г. в портфеле Олега было бы 30 акций по средней цене 4385 руб. Общая стоимость актива — 131 550 руб. Полученные дивиденды — 15 380 руб.

Общая прибыль от продажи акций с учётом дивидендной доходности составила бы 88 310 руб., или 67,13 % доходности.

С продолжающимся усреднением на растущем рынке в портфеле Олега находилось бы 50 акций по средней цене 5031 руб. Общая стоимость актива — 273 050 руб. Полученные дивиденды — ещё 19 060 руб.

Общая прибыль от продажи с учётом дивидендной доходности составила бы 86 810 руб., или 31,8% доходности. Однако окончательный результат может зависеть от динамики цен на акции и наличия дивидендов.

Рис. 3. Сравнительный анализ стратегий усреднения. Источник: расчёты автора

Недостатки стратегии усреднения

Реализуя стратегию усреднения, всегда нужно учитывать непредсказуемость рынков. Рынок и отдельные акции могут двигаться в противоположную от прогнозов сторону длительное время.

Чрезмерное увлечение методом усреднения может привести к перевесу докупаемого актива в портфеле инвестора, что приведёт к следующим негативным факторам:

нарушение диверсификации инвестиционного портфеля;

лишение инвестора возможности приобретения новых акций при направлении большей части свободных средств на усреднение одного актива;

в случае продолжения негативной динамики в усреднённом активе, который занимает значительный объём портфеля, общий портфельный убыток будет соразмерно увеличиваться. Это может привести к серьёзной психологической нагрузке на инвестора. Насколько долго он сможет наблюдать за растущими убытками, зависит от его профессионального опыта, веры в актив, дисциплины и психологической готовности к увеличивающейся просадке. Однако зачастую в таких случаях инвесторы принимают эмоциональные решения о продаже падающего актива и фиксировании убытка.

Неверная реализации стратегии усреднения. Пример 3

Инвестор Олег управляет портфелем в 100 000 руб.

В июле 2020 г. он купил 10 акций VK (VKCO) в первые дни их размещения на бирже по цене 1698 руб. за штуку. В августе Олег приобретает ещё 10 акций по цене 2178 руб., рассчитывая на продолжение их роста. При этом Олег игнорирует тот факт, что объём актива занимает более 30% в его портфеле. Также он не обращает внимания на ряд фундаментальных данных, которые свидетельствуют о возможных рисках.

Впоследствии бычий тренд в акциях сменяется на медвежий, и через полгода бумаги дешевеют на 24%. Олег понимает, как сильно один актив влияет на общую доходность его портфеля, и начинает нервничать. При этом он решил усреднить позиции и в апреле 2021 г. докупает ещё 10 акций по цене 1752 руб. в надежде на разворот тренда, доводя объём актива в портфеле до 56%.

С апреля по декабрь 2021 г. акции теряют 53% своей стоимости. Общий убыток в портфеле Олега растёт, но инвестор продолжает держать акции. К январю 2022 г. акции проседают ещё на 48%.

Рис. 4. Динамика изменения стоимости акций VK Company. Источник: TradingView

В итоге общий убыток в инвестиционном портфеле Олега составляет 33 090 руб., то есть более 30% от общего депозита.

Как долго акции будут находиться в падающем тренде, предсказать невозможно. В сложившейся ситуации инвестору придётся решить, что делать дальше: продать акции и зафиксировать убыток или держать половину своего портфеля в акциях с фундаментальными рисками, срок восстановления которых неизвестен.

Когда стоит применять стратегию усреднения?

При использовании стратегии усреднения необходимо учитывать следующие факторы.

Усреднение стоимости — это не общая портфельная стратегия, а индивидуальный инструмент для ограниченного круга высококачественных активов в портфеле инвестора.

Эффективность стратегии усреднения во многом зависит от фундаментального анализа актива — главного инструмента в арсенале долгосрочного инвестора. Благодаря этому инвестор оценивает перспективность и инвестиционный потенциал актива на длинной дистанции и понимает причины его коррекции (это временное явление, вызванное субъективными факторами, или для него есть фундаментальные основания). И уже после этого принимает решение о целесообразности усреднения стоимости падающего актива.

Наиболее актуальной стратегия усреднения становится в периоды высокой волатильности и паники на рынках. Именно в такие моменты, под давлением иррациональных настроений, качественные активы могут стоить дешевле обычного.

Например, во второй половине 2008 г. и в первой половине 2020 г. многие российские голубые фишки можно было купить с очень хорошим дисконтом.

Рис. 5. Динамика изменения стоимости акций «Лукойла» в 2008 г. Источник: TradingView

Рис. 6. Динамика акций изменения стоимости «Сбербанка» в 2020 г. Источник: TradingView

Применять стратегию усреднения стоимости, как и другие инвестиционные инструменты, нужно осознанно. Только в этом случае вероятность положительного исхода и получения прибыли становится выше. Ни один метод не может на 100% гарантировать вам ни доходность, ни вероятность получения убытков. Любая стратегия требует индивидуального подхода.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба