Итоги торгов 19.01

Индекс МосБиржи (IMOEX2): 3436 п. (+3,24%)

Индекс РТС: 1414 п. (+3,45%)

Главное

Российский рынок наконец начал отскакивать после продолжительных распродаж. В среду основные индексы прибавили более 3%, а в моменте подъем превышал 5%. Обороты вновь были рекордными. В акциях индекса МосБиржи наторговали на 327,6 млрд руб. — второй результат в истории.

Какого-то конкретного повода для начала отскока на вчерашней утренней сессии не появлялось. Объем предложения начал снижаться за счет реализации большинства маржин-коллов и временной стабилизации внешнего фона. В такой ситуации начали стремительно закрываться спекулятивные короткие позиции, а инвесторы, не желавшие ранее ловить падающие ножи, решили присоединяться к движению в расчете на формирование дна.

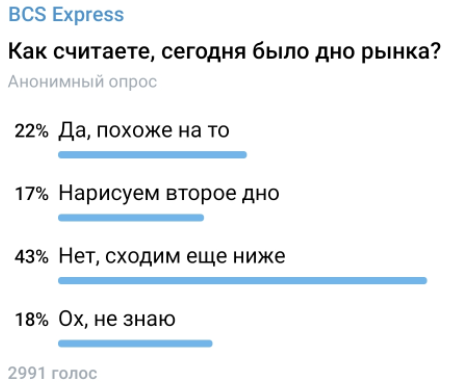

Уверенности в продолжении отскока нет. Отмечаем отсутствие консенсуса среди участников рынка. Мы провели опрос в Telegram-канале BCS Express о том, считают ли они, что в среду было достигнуто дно по нашим индексам. Мнения разделились равномерно между четырьмя ответами:

39% считают, что минимумы достигнуты или же еще будет нарисовано второе дно. 43% полагают, что рынок опустится ниже.

Выступление Байдена. Американский президент после закрытия вечерней сессии на Мосбирже заявил о том, что Россия столкнется с катастрофическими экономическими последствиями, если вторгнется на Украину. В том числе это может коснуться российских банков, которые не смогут проводить операции с долларами (намек на SWIFT). Позже представитель Белого дома Джен Псаки заявила, что под вторжением понимается любое пересечение российскими войсками границы с Украиной.

Байден также указал на то, что Украине едва ли удастся в ближайшее время присоединиться к НАТО, поскольку для этого нужно выполнить ряд условий.

Ранее в среду замминистра иностранных дел Сергей Рябков выразил уверенность, что нет никакого риска полномасштабной войны, которая может развернуться в Европе или еще где-нибудь. Он также добавил, что Россия не намерена предпринимать никаких агрессивных действий, атаковать, нападать или вторгаться на Украину.

С одной стороны, комментарии Байдена по поводу банков сегодня могут оказать негативное влияние на их акции. С другой — угрозы санкциями не означают, что они будут введены. К тому же для этого может не появиться повода. Американский лидер сам отметил, что обозначенные гипотетические санкции могут экономически ударить в том числе по самим Штатам и странам Европы. К тому же он не исключил, что Вашингтон «проработает» требования Москвы о неразмещении стратегического оружия на Украине.

В сложившейся ситуации лучше рынка сегодня могут быть акции нефтяников, металлургов и в целом экспортеров. Бумаги банковского сектора, вероятно, будут отставать.

Они забыли отскочить. Не все российские акций в среду сумели показать значительный отскок. Ряд бумаг остается неподалеку от минимумов. Список достаточно широкий: Ozon, HeadHunter, Cian, Fix Price, М.Видео, Детский мир, Ренессанс страхование, СПБ Биржа.

Означает ли это, что они все обязательно должны догнать рынок? Нет. Среди обозначенных бумаг особенно фундаментально неоправданным выглядит отставание Детского мира и М.Видео. Что касается IT-сектора, то в среднесрочной перспективе из-за общемировых настроений они могут демонстрировать сдержанную динамику.

На рынке акций США пока оправдываются ожидания продолжения снижения. Вчера перед открытием торгов фьючерсы на американские индексы уверенно отскакивали, однако после старта основной сессии продавцы сохранили инициативу за собой. В результате S&P 500 снизился еще на 1%.

Возможно ли продолжение падения? На мой взгляд, среднесрочные риски очень высокие. Фактор ожидания ужесточения денежно кредитной политики ФРС толкает ставки по Treasuries наверх, что негативно для акций.

Постепенно начинают расти ожидания, что регулятор может поднять ставку в марте сразу шагом в 50 б.п. Пока это не базовый сценарий, но в динамике оценок CME FedWatch Tool в последнее время как раз прослеживается именно такая тенденция смены настроений.

По S&P 500 в качестве ближайшей цели после недавно состоявшегося пробоя нижней границы долгосрочного растущего тренда выделялась отметка 4495 п. До нее осталось пройти вниз менее 1%. В случае ее пробоя вниз далее ориентиры сместятся к традиционной поддержке — 200-дневной скользящей средней на 4425 п.

В фокусе

• Норникель (+6,4%). Вчера был показан один из лучших результатов среди голубых фишек. Важным фактором поддержки стал взлет котировок никеля и палладия, являющихся являются ключевыми металлами для ГМК. Их котировки по итогам среды поднялись примерно на 5%. Умеренно позитивный взгляд по бумагам на среднесрочной перспективе.

Рост цен на металлы и акции ГМК по цепочке позитивен для бумаг РУСАЛа и En+, контролирующих 26,2%-ный пакет Норникеля.

• Московская биржа (+5%). Акции справедливо отскочили вместе с рынком. Ранее они снижались соразмерно с индексом, что, на мой взгляд, не совсем оправданно. В начале года мы наблюдаем мощный рост торговой активности, что скажется на росте финансовых результатов. Есть пространство для увеличения и процентных доходов биржи на фоне тенденции по повышению ставок. Пусть рынок акций и не является доминирующим в комиссионной выручке биржи (11%), но на его примере можно видеть, как сильно выросли обороты в январе. По моим расчетам, в период с 1 по 19 января они могли увеличиться почти в 2 раза в годовом выражении.

• Русагро (+0,6%). Ведомости пишут, что арбитражный суд наложил обеспечительные меры на денежные средства и имущество основного владельца агрохолдинга Вадима Мошковича и бывшего гендиректора Максима Басова, а также на имущество самого Русагро на сумму 21,9 млрд руб. Арест произведен в рамках дела о банкротстве компании «Волжский терминал». Басов сказал Ведомостям, что считает арест необоснованным и уверен, что его в скором времени отменят. Риски для компании выглядят ограниченными, однако локальное незначительное давление на бумаги не исключаем.

• Лента (+0,3%). Компания проведет делистинг депозитарных расписок с Московской биржи 19 апреля. Ранее в декабре начались торги обыкновенными акциями Ленты. Они продолжат торговаться после делистинга ГДР. При этом расписки в Лондоне на LSE останутся.

Это событие ожидаемое. В настоящее время на Мосбирже инвесторы отдают большее предпочтение распискам, судя по дневным оборотам. Ближе к делистингу объемы торгов и ликвидность в депозитарных расписках могут снижаться, плавно перетекая в акции.

• Провал IT-сектора. На фоне оттока инвесторов из высокотехнологичных акций США эта тенденция перекладывается и на наш рынок. Все представители отрасли вчера выглядели хуже рынка. Индекс информационных технологий МосБиржи рухнул на 3%. Ожиданий быстрой смены сентимента нет. Наоборот, сохраняются среднесрочные опасения по поводу продолжения спада соответствующих бумаг в США, так что и нашим акциям будет сложно показывать опережающую положительную динамику относительно рынка в целом.

• НЛМК в четверг опубликует производственные результаты за IV квартал 2021 г.

• На сегодня запланировано заседание ФАС по делу ММК и Северстали.

• В четверг последний день для попадания в реестр акционеров HeadHunter, имеющих право на получение промежуточных дивидендов за 2021 г.

• В США продолжится сезон корпоративной отчетности. Среди наиболее заметных компаний сегодня финансовые результаты представят Netflix, Union Pacific, Intuitive Surgical, CSX Corporation, American Airlines.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей дневной сессии в среду снизились. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 с утра растут на 0,2%, нефть Brent снижается на 0,3% и находится около уровня $88,1.

Индекс МосБиржи (IMOEX2): 3436 п. (+3,24%)

Индекс РТС: 1414 п. (+3,45%)

Главное

Российский рынок наконец начал отскакивать после продолжительных распродаж. В среду основные индексы прибавили более 3%, а в моменте подъем превышал 5%. Обороты вновь были рекордными. В акциях индекса МосБиржи наторговали на 327,6 млрд руб. — второй результат в истории.

Какого-то конкретного повода для начала отскока на вчерашней утренней сессии не появлялось. Объем предложения начал снижаться за счет реализации большинства маржин-коллов и временной стабилизации внешнего фона. В такой ситуации начали стремительно закрываться спекулятивные короткие позиции, а инвесторы, не желавшие ранее ловить падающие ножи, решили присоединяться к движению в расчете на формирование дна.

Уверенности в продолжении отскока нет. Отмечаем отсутствие консенсуса среди участников рынка. Мы провели опрос в Telegram-канале BCS Express о том, считают ли они, что в среду было достигнуто дно по нашим индексам. Мнения разделились равномерно между четырьмя ответами:

39% считают, что минимумы достигнуты или же еще будет нарисовано второе дно. 43% полагают, что рынок опустится ниже.

Выступление Байдена. Американский президент после закрытия вечерней сессии на Мосбирже заявил о том, что Россия столкнется с катастрофическими экономическими последствиями, если вторгнется на Украину. В том числе это может коснуться российских банков, которые не смогут проводить операции с долларами (намек на SWIFT). Позже представитель Белого дома Джен Псаки заявила, что под вторжением понимается любое пересечение российскими войсками границы с Украиной.

Байден также указал на то, что Украине едва ли удастся в ближайшее время присоединиться к НАТО, поскольку для этого нужно выполнить ряд условий.

Ранее в среду замминистра иностранных дел Сергей Рябков выразил уверенность, что нет никакого риска полномасштабной войны, которая может развернуться в Европе или еще где-нибудь. Он также добавил, что Россия не намерена предпринимать никаких агрессивных действий, атаковать, нападать или вторгаться на Украину.

С одной стороны, комментарии Байдена по поводу банков сегодня могут оказать негативное влияние на их акции. С другой — угрозы санкциями не означают, что они будут введены. К тому же для этого может не появиться повода. Американский лидер сам отметил, что обозначенные гипотетические санкции могут экономически ударить в том числе по самим Штатам и странам Европы. К тому же он не исключил, что Вашингтон «проработает» требования Москвы о неразмещении стратегического оружия на Украине.

В сложившейся ситуации лучше рынка сегодня могут быть акции нефтяников, металлургов и в целом экспортеров. Бумаги банковского сектора, вероятно, будут отставать.

Они забыли отскочить. Не все российские акций в среду сумели показать значительный отскок. Ряд бумаг остается неподалеку от минимумов. Список достаточно широкий: Ozon, HeadHunter, Cian, Fix Price, М.Видео, Детский мир, Ренессанс страхование, СПБ Биржа.

Означает ли это, что они все обязательно должны догнать рынок? Нет. Среди обозначенных бумаг особенно фундаментально неоправданным выглядит отставание Детского мира и М.Видео. Что касается IT-сектора, то в среднесрочной перспективе из-за общемировых настроений они могут демонстрировать сдержанную динамику.

На рынке акций США пока оправдываются ожидания продолжения снижения. Вчера перед открытием торгов фьючерсы на американские индексы уверенно отскакивали, однако после старта основной сессии продавцы сохранили инициативу за собой. В результате S&P 500 снизился еще на 1%.

Возможно ли продолжение падения? На мой взгляд, среднесрочные риски очень высокие. Фактор ожидания ужесточения денежно кредитной политики ФРС толкает ставки по Treasuries наверх, что негативно для акций.

Постепенно начинают расти ожидания, что регулятор может поднять ставку в марте сразу шагом в 50 б.п. Пока это не базовый сценарий, но в динамике оценок CME FedWatch Tool в последнее время как раз прослеживается именно такая тенденция смены настроений.

По S&P 500 в качестве ближайшей цели после недавно состоявшегося пробоя нижней границы долгосрочного растущего тренда выделялась отметка 4495 п. До нее осталось пройти вниз менее 1%. В случае ее пробоя вниз далее ориентиры сместятся к традиционной поддержке — 200-дневной скользящей средней на 4425 п.

В фокусе

• Норникель (+6,4%). Вчера был показан один из лучших результатов среди голубых фишек. Важным фактором поддержки стал взлет котировок никеля и палладия, являющихся являются ключевыми металлами для ГМК. Их котировки по итогам среды поднялись примерно на 5%. Умеренно позитивный взгляд по бумагам на среднесрочной перспективе.

Рост цен на металлы и акции ГМК по цепочке позитивен для бумаг РУСАЛа и En+, контролирующих 26,2%-ный пакет Норникеля.

• Московская биржа (+5%). Акции справедливо отскочили вместе с рынком. Ранее они снижались соразмерно с индексом, что, на мой взгляд, не совсем оправданно. В начале года мы наблюдаем мощный рост торговой активности, что скажется на росте финансовых результатов. Есть пространство для увеличения и процентных доходов биржи на фоне тенденции по повышению ставок. Пусть рынок акций и не является доминирующим в комиссионной выручке биржи (11%), но на его примере можно видеть, как сильно выросли обороты в январе. По моим расчетам, в период с 1 по 19 января они могли увеличиться почти в 2 раза в годовом выражении.

• Русагро (+0,6%). Ведомости пишут, что арбитражный суд наложил обеспечительные меры на денежные средства и имущество основного владельца агрохолдинга Вадима Мошковича и бывшего гендиректора Максима Басова, а также на имущество самого Русагро на сумму 21,9 млрд руб. Арест произведен в рамках дела о банкротстве компании «Волжский терминал». Басов сказал Ведомостям, что считает арест необоснованным и уверен, что его в скором времени отменят. Риски для компании выглядят ограниченными, однако локальное незначительное давление на бумаги не исключаем.

• Лента (+0,3%). Компания проведет делистинг депозитарных расписок с Московской биржи 19 апреля. Ранее в декабре начались торги обыкновенными акциями Ленты. Они продолжат торговаться после делистинга ГДР. При этом расписки в Лондоне на LSE останутся.

Это событие ожидаемое. В настоящее время на Мосбирже инвесторы отдают большее предпочтение распискам, судя по дневным оборотам. Ближе к делистингу объемы торгов и ликвидность в депозитарных расписках могут снижаться, плавно перетекая в акции.

• Провал IT-сектора. На фоне оттока инвесторов из высокотехнологичных акций США эта тенденция перекладывается и на наш рынок. Все представители отрасли вчера выглядели хуже рынка. Индекс информационных технологий МосБиржи рухнул на 3%. Ожиданий быстрой смены сентимента нет. Наоборот, сохраняются среднесрочные опасения по поводу продолжения спада соответствующих бумаг в США, так что и нашим акциям будет сложно показывать опережающую положительную динамику относительно рынка в целом.

• НЛМК в четверг опубликует производственные результаты за IV квартал 2021 г.

• На сегодня запланировано заседание ФАС по делу ММК и Северстали.

• В четверг последний день для попадания в реестр акционеров HeadHunter, имеющих право на получение промежуточных дивидендов за 2021 г.

• В США продолжится сезон корпоративной отчетности. Среди наиболее заметных компаний сегодня финансовые результаты представят Netflix, Union Pacific, Intuitive Surgical, CSX Corporation, American Airlines.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей дневной сессии в среду снизились. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 с утра растут на 0,2%, нефть Brent снижается на 0,3% и находится около уровня $88,1.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба