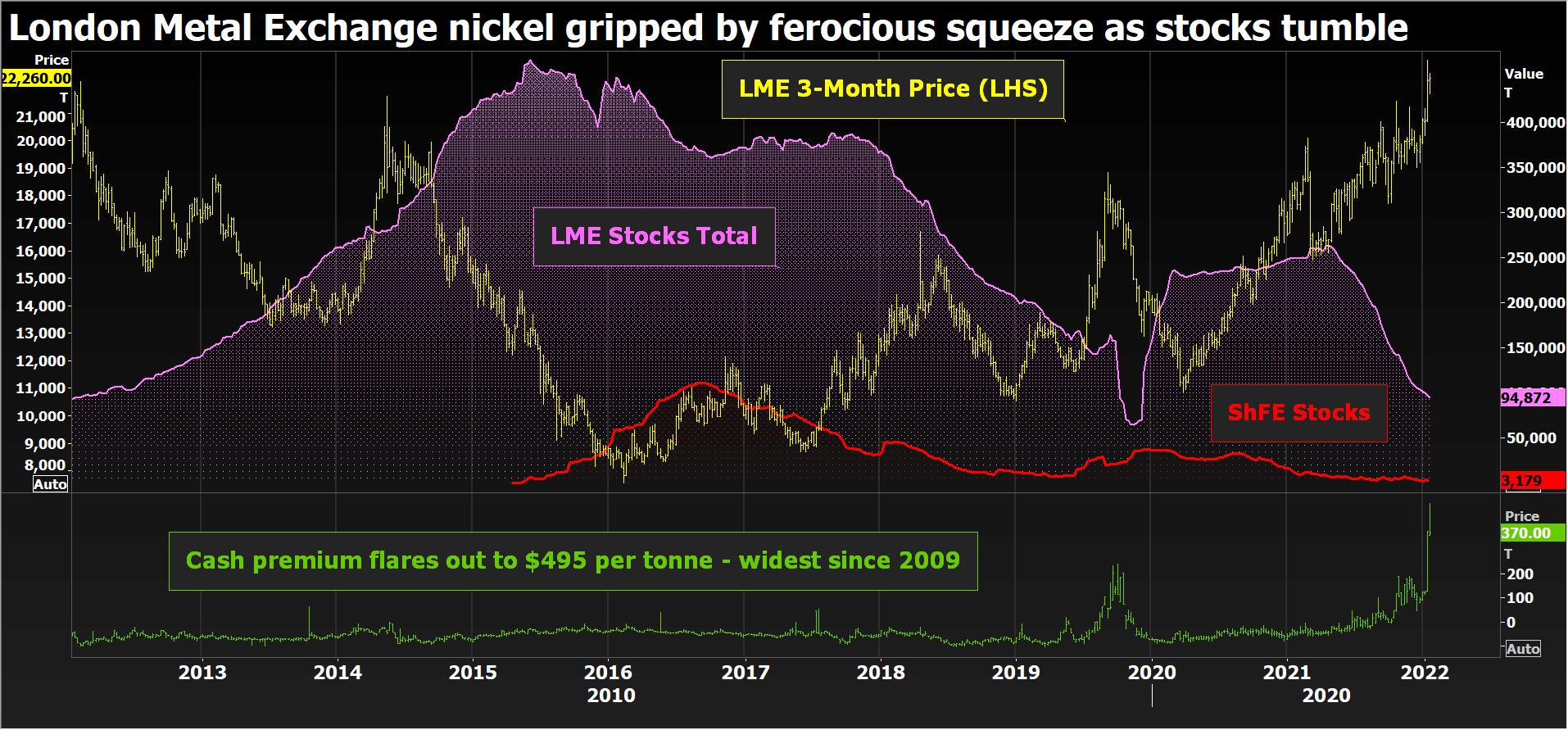

Рост цен на никель продолжается в 2022 г. под влиянием ограниченных поставок. Стоимость фьючерсов на бирже LME выросла до $24 000/тонна, вернувшись в 2011 г. Фактором, спровоцировавшим ралли на рынке никеля LME на текущей неделе, стал период роллирования позиций, что привело к расширению спредов между фьючерсными контрактами, а резкий рост цен привел к массовому закрытию коротких позиций.

Однако фундаментальное состояние рынка никеля также сложное. Запасы никеля на биржевых складах LME с начала года понизились на 9,0%, запасы в Шанхае упали на 7,3%. Премия на спотовые поставки выросла до максимума с 2009 г.

Крупнейший производитель никелевых руд - Индонезия - рассматривает возможность введения экспортной пошлины на некоторые виды никелевой продукции. Также негативное влияние на предложение в 1 полугодии 2022 г. может оказать чрезмерно дождливая погода в Юго-восточной Азии. При этом, увеличение спроса со стороны производителей электромобилей на никель высокого качества, особенно в Китае, создает дополнительный спрос на металл из биржевых запасов, усиливая напряженность на рынке.

Потребление никеля в мире в 2021 г. выросло примерно на 9,0% г/г до 2,822 млн тонн, а производство – на 8% г/г до 2,794 млн тонн. Наибольший прирост спроса произошел в производстве стали (+17% г/г) и батарей (+51% г/г). Это создало на рынке небольшой дефицит (около 30 тыс. тонн), что поддерживало цены на высоком уровне. Среднегодовая стоимость никеля на LME составила $18 446/тонна.

В 2022 г. производство никеля в мире, по прогнозу, вырастет примерно на 6,8% г/г до 2,99 млн тонн. Рост предложения в основном ожидается в Индонезии (+24% г/г), которая активно развивает переработку никелевых руд. Таким образом, любое изменение предложения из этой страны будет оказывать значительное влияние на цены, увеличивая риски прерывания поставок.

Потребление никеля в мире в 2022 г. может вырасти на 5% г/г до 2,96 млн тонн. Основной вклад в рост потребления металла внесут производители батарей (+31% г/г). В связи с превышением предложения над спросом на рынок никеля вновь может вернуться избыток. Однако при текущем продолжении роста спроса ситуация может измениться в худшую сторону, а дефицит вырастет до 130-160 тыс. тонн.

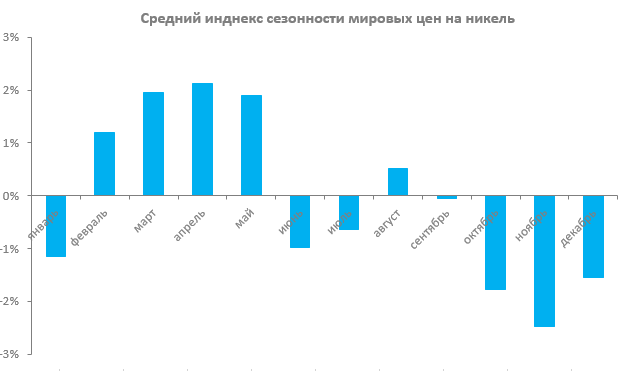

С технической точки зрения рынок может довольно быстро успокоиться по мере переноса открытых позиций участниками рынка. Однако рост цен на никель в 2022 г. имеет шансы продолжиться, по крайней мере в 1 полугодии. Этому будут способствовать сезонные факторы, в соответствии с которыми предложение никеля бывает ограничено в феврале-апреле непогодой в Юго-Восточной Азии.

Дополнительными факторами роста могут стать риски прерывания поставок из других регионов производства и низкий уровень запасов, остающихся на многолетнем минимуме. Это продолжит приводить к резким всплескам цен при вероятном дефиците высококачественного металла. Волатильность рынка останется высокой.

Среднегодовая стоимость металла в 2022 г. по расчетам на 19 января 2022 г. оценивается на уровне $22 000/тонна.

Однако фундаментальное состояние рынка никеля также сложное. Запасы никеля на биржевых складах LME с начала года понизились на 9,0%, запасы в Шанхае упали на 7,3%. Премия на спотовые поставки выросла до максимума с 2009 г.

Крупнейший производитель никелевых руд - Индонезия - рассматривает возможность введения экспортной пошлины на некоторые виды никелевой продукции. Также негативное влияние на предложение в 1 полугодии 2022 г. может оказать чрезмерно дождливая погода в Юго-восточной Азии. При этом, увеличение спроса со стороны производителей электромобилей на никель высокого качества, особенно в Китае, создает дополнительный спрос на металл из биржевых запасов, усиливая напряженность на рынке.

Потребление никеля в мире в 2021 г. выросло примерно на 9,0% г/г до 2,822 млн тонн, а производство – на 8% г/г до 2,794 млн тонн. Наибольший прирост спроса произошел в производстве стали (+17% г/г) и батарей (+51% г/г). Это создало на рынке небольшой дефицит (около 30 тыс. тонн), что поддерживало цены на высоком уровне. Среднегодовая стоимость никеля на LME составила $18 446/тонна.

В 2022 г. производство никеля в мире, по прогнозу, вырастет примерно на 6,8% г/г до 2,99 млн тонн. Рост предложения в основном ожидается в Индонезии (+24% г/г), которая активно развивает переработку никелевых руд. Таким образом, любое изменение предложения из этой страны будет оказывать значительное влияние на цены, увеличивая риски прерывания поставок.

Потребление никеля в мире в 2022 г. может вырасти на 5% г/г до 2,96 млн тонн. Основной вклад в рост потребления металла внесут производители батарей (+31% г/г). В связи с превышением предложения над спросом на рынок никеля вновь может вернуться избыток. Однако при текущем продолжении роста спроса ситуация может измениться в худшую сторону, а дефицит вырастет до 130-160 тыс. тонн.

С технической точки зрения рынок может довольно быстро успокоиться по мере переноса открытых позиций участниками рынка. Однако рост цен на никель в 2022 г. имеет шансы продолжиться, по крайней мере в 1 полугодии. Этому будут способствовать сезонные факторы, в соответствии с которыми предложение никеля бывает ограничено в феврале-апреле непогодой в Юго-Восточной Азии.

Дополнительными факторами роста могут стать риски прерывания поставок из других регионов производства и низкий уровень запасов, остающихся на многолетнем минимуме. Это продолжит приводить к резким всплескам цен при вероятном дефиците высококачественного металла. Волатильность рынка останется высокой.

Среднегодовая стоимость металла в 2022 г. по расчетам на 19 января 2022 г. оценивается на уровне $22 000/тонна.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба