Сегодня у нас очень спекулятивная идея: взять акции платформы онлайн-образования Instructure (NYSE: INST), чтобы заработать на отскоке ее акций после сильного падения.

Потенциал роста и срок действия: 18% в течение 14 месяцев; 33% за 3 года.

Почему акции могут вырасти: они сильно упали, но шумиха в этой перспективной сфере поможет акциям вырасти.

Как действуем: берем сейчас по 21,07 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания на бирже недавно — с лета 2021 года. Поэтому основным источником сведений о ней для нас будет ее регистрационный проспект.

Instructure — это интернет-платформа для образования и управления процессом обучения. Вот что входит в основные функции платформы:

Инструментарий для создания образовательного контента и управления им, включая видеоплатформу.

Рыночная площадка онлайн-курсов.

Набор решений для оценки успеваемости учащихся школ и их подготовки к экзаменам.

Программное обеспечение для подбора вариантов в сфере высшего образования для абитуриентов.

Бизнес компании растет очень быстро, и актуальная информация о структуре и географии выручки есть в последнем квартальном отчете компании. Согласно отчету, ее выручка делится так:

Подписка — 90,5%. Доступ клиентов к программному обеспечению компании за плату. Валовая маржа сегмента — 58% от его выручки.

Профессиональные услуги и другое — 9,5%. Это услуги обучения персонала на предприятиях клиентов, а также настройка ПО Instructure. Валовая маржа сегмента — 45% от его выручки.

Клиенты компании — это в основном учебные заведения в диапазоне от школ до вузов — они дают 99% выручки. Но также среди клиентов компании есть и корпоративные заказчики, которые платят за доступ к ее платформе и создают обучающий контент для своих сотрудников, чтобы заниматься повышением их квалификации, — это 1% выручки компании.

Выручка по странам и регионам распределяется так: США — 81%, а 19% — остальные, неназванные страны.

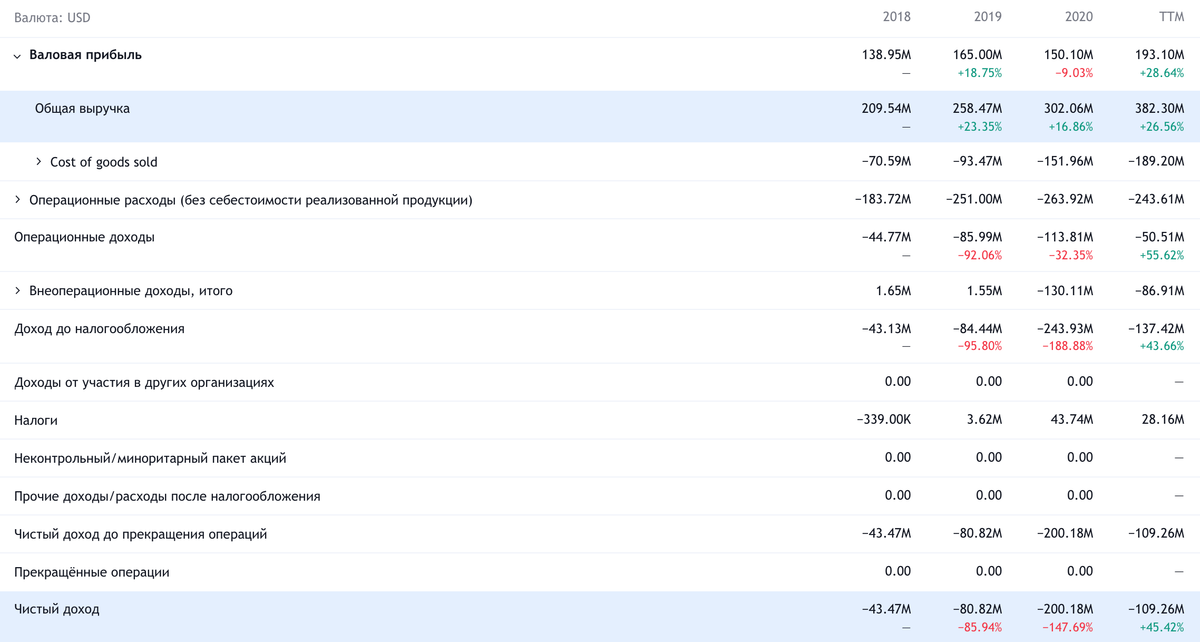

Компания убыточная.

Аргументы в пользу компании

Упало. С ноября акции компании сильно упали: с 28 до 21,01 $. А значит, мы можем подобрать их в ожидании отскока.

Перспективно. Тема дистанционного обучения весьма перспективна и еще не исчерпала всего потенциала своего роста. В США, несмотря на негативные результаты эксперимента с удаленным обучением — многие учащиеся показывают результаты хуже, чем при обучении вживую, — в школах активно отменяются живые занятия и вводится удаленное обучение.

Это говорит о том, что правительство всерьез намерено продолжать развитие онлайн-обучения вне зависимости от результатов.

К онлайн-переходу американскую школу будет также стимулировать обострение социально-политических и межрасовых противоречий в американском обществе — правительственные школы в разрастающихся неблагополучных районах будут первыми кандидатами на цифровизацию. Но радикализация молодежи из страт повыше тоже заставит администрацию как школ, так и вузов побогаче перейти на онлайн-обучение по максимуму, чтобы избежать стилетов и кирпичей подрастающих хунвейбинов.

Что касается вузов, то вечная пандемия существенно ограничивает приток в западные вузы иностранных студентов, которые представляют собой важнейший источник доходов для вузов, — а значит, есть смысл развивать онлайн-обучение. В том числе и на платформе Instructure.

Кажется перспективным и сегмент корпоративного образования у компании: в США рост потребительского спроса и роста экономики сейчас натолкнулся на нехватку кадров у предприятий.

Один из путей решения этой проблемы для владельцев бизнесов — автоматизация труда. Но пока что роботы и алгоритмы львиную долю бизнес-задач не решают, так что в среднесрочной перспективе я бы ожидал роста инвестиций предприятий Америки в повышение квалификации имеющихся работников. Для Instructure это не основной источник доходов, но этот сегмент еще приятно удивит акционеров компании своими показателями роста.

Ну и тот факт, что тема онлайн-обучения выглядит как нечто очень перспективное, привлечет в акции компании немало инвесторов.

Капитализация. У компании капитализация составляет всего лишь 2,95 млрд долларов — это существенно облегчит накачку ее акций толпой инвесторов в дальнейшем.

Могут купить. Уровень удержания выручки у компании составляет 115,6% — она выжимает денег из имеющейся клиентской базы более чем достаточно для того, чтобы компенсировать ущерб от оттока части пользователей. Это делает ее бизнес достаточно стабильным.

В сочетании с невысокой ценой в абсолютных числах не будет удивительно, если компанию купит кто-то покрупнее. Может быть, даже какой-нибудь вуз из Лиги плюща. Более того, после недавнего сильного падения акций этот вариант кажется очень вероятным.

Что может помешать

Цели и средства. Целевой рынок компании составляет 15 млрд долларов: 5 млрд — это, собственно, системы для управления учебным процессом, а еще 10 — остальные решения в сфере онлайн-образования, которые предлагает компания.

Целевой рынок компании может увеличиться еще в два раза по мере того, как она будет расширять линейку своих предложений. Но сейчас сложно сказать, насколько реальными будут эти планы. Это подводит нас к неприятному разговору о цене Instructure.

Компания стоит почти как 30% своего целевого рынка, но занимает на нем меньше 4%, а P / S у нее 7,7. В общем, даже после падения акций она стоит немало, и это будет отпугивать возможного покупателя. Да и инвесторам от этого тоже будет не по себе.

Владельцы. Компания уже когда-то была на бирже, и в 2020 году ее купил частный фонд Thoma Bravo, это сейчас доминирующий акционер Instructure. Есть вероятность, что Thoma Bravo будет ущемлять права миноритарных акционеров вроде нас, — хотя пространство для таких действий невелико.

Но в теории возможна ситуация, при которой Thoma Bravo откажется продать Instructure по устраивающей миноритариев цене в надежде получить большую прибыль со своих вложений. Ведь если сделка по продаже Instructure будет обсуждаться, то она будет происходить в контексте повышенного внимания дольщиков частных фондов к доходности фондов. В свою очередь, от фондов ожидается, что они будут сильно обгонять индексы, и потому это стимулирует управляющих фондами требовать большего возврата от своих инвестиций.

Бухгалтерия. Компания вышла на IPO, чтобы расплатиться по долгам. Сумма ее задолженностей весьма велика: 926,297 млн долларов, из которых 325,938 млн нужно погасить в течение года. Денег в распоряжении Instructure немного: 227,487 млн на счету плюс 54,759 млн задолженностей контрагентов. Учитывая ее убыточность, я бы ожидал того, что долг будет расти.

Это будет отпугивать часть инвесторов — ведь ожидается рост стоимости кредитов. Ну и угроза банкротства тут очень зримая. Поэтому, конечно, в интересах Thoma Bravo и остальных акционеров продать компанию сейчас.

Волатильность. Убыточные компании по определению волатильны — это нужно понять и принять.

Что в итоге

Акции можно взять сейчас по 21,07 $. А дальше у нас есть следующие варианты:

дождаться роста до 25 $. Это будет приемлемая премия к цене покупки компании, да и инвесторы вполне могут накачать акции до этого уровня в надежде, что онлайн-обучение скоро станет самым перспективным направлением. Здесь следует рассчитывать на срок около 14 месяцев;

ждать возврата акций к 28 $. Это займет около трех лет.

В любом случае держите в уме, что идея эта очень волатильная.

Потенциал роста и срок действия: 18% в течение 14 месяцев; 33% за 3 года.

Почему акции могут вырасти: они сильно упали, но шумиха в этой перспективной сфере поможет акциям вырасти.

Как действуем: берем сейчас по 21,07 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания на бирже недавно — с лета 2021 года. Поэтому основным источником сведений о ней для нас будет ее регистрационный проспект.

Instructure — это интернет-платформа для образования и управления процессом обучения. Вот что входит в основные функции платформы:

Инструментарий для создания образовательного контента и управления им, включая видеоплатформу.

Рыночная площадка онлайн-курсов.

Набор решений для оценки успеваемости учащихся школ и их подготовки к экзаменам.

Программное обеспечение для подбора вариантов в сфере высшего образования для абитуриентов.

Бизнес компании растет очень быстро, и актуальная информация о структуре и географии выручки есть в последнем квартальном отчете компании. Согласно отчету, ее выручка делится так:

Подписка — 90,5%. Доступ клиентов к программному обеспечению компании за плату. Валовая маржа сегмента — 58% от его выручки.

Профессиональные услуги и другое — 9,5%. Это услуги обучения персонала на предприятиях клиентов, а также настройка ПО Instructure. Валовая маржа сегмента — 45% от его выручки.

Клиенты компании — это в основном учебные заведения в диапазоне от школ до вузов — они дают 99% выручки. Но также среди клиентов компании есть и корпоративные заказчики, которые платят за доступ к ее платформе и создают обучающий контент для своих сотрудников, чтобы заниматься повышением их квалификации, — это 1% выручки компании.

Выручка по странам и регионам распределяется так: США — 81%, а 19% — остальные, неназванные страны.

Компания убыточная.

Аргументы в пользу компании

Упало. С ноября акции компании сильно упали: с 28 до 21,01 $. А значит, мы можем подобрать их в ожидании отскока.

Перспективно. Тема дистанционного обучения весьма перспективна и еще не исчерпала всего потенциала своего роста. В США, несмотря на негативные результаты эксперимента с удаленным обучением — многие учащиеся показывают результаты хуже, чем при обучении вживую, — в школах активно отменяются живые занятия и вводится удаленное обучение.

Это говорит о том, что правительство всерьез намерено продолжать развитие онлайн-обучения вне зависимости от результатов.

К онлайн-переходу американскую школу будет также стимулировать обострение социально-политических и межрасовых противоречий в американском обществе — правительственные школы в разрастающихся неблагополучных районах будут первыми кандидатами на цифровизацию. Но радикализация молодежи из страт повыше тоже заставит администрацию как школ, так и вузов побогаче перейти на онлайн-обучение по максимуму, чтобы избежать стилетов и кирпичей подрастающих хунвейбинов.

Что касается вузов, то вечная пандемия существенно ограничивает приток в западные вузы иностранных студентов, которые представляют собой важнейший источник доходов для вузов, — а значит, есть смысл развивать онлайн-обучение. В том числе и на платформе Instructure.

Кажется перспективным и сегмент корпоративного образования у компании: в США рост потребительского спроса и роста экономики сейчас натолкнулся на нехватку кадров у предприятий.

Один из путей решения этой проблемы для владельцев бизнесов — автоматизация труда. Но пока что роботы и алгоритмы львиную долю бизнес-задач не решают, так что в среднесрочной перспективе я бы ожидал роста инвестиций предприятий Америки в повышение квалификации имеющихся работников. Для Instructure это не основной источник доходов, но этот сегмент еще приятно удивит акционеров компании своими показателями роста.

Ну и тот факт, что тема онлайн-обучения выглядит как нечто очень перспективное, привлечет в акции компании немало инвесторов.

Капитализация. У компании капитализация составляет всего лишь 2,95 млрд долларов — это существенно облегчит накачку ее акций толпой инвесторов в дальнейшем.

Могут купить. Уровень удержания выручки у компании составляет 115,6% — она выжимает денег из имеющейся клиентской базы более чем достаточно для того, чтобы компенсировать ущерб от оттока части пользователей. Это делает ее бизнес достаточно стабильным.

В сочетании с невысокой ценой в абсолютных числах не будет удивительно, если компанию купит кто-то покрупнее. Может быть, даже какой-нибудь вуз из Лиги плюща. Более того, после недавнего сильного падения акций этот вариант кажется очень вероятным.

Что может помешать

Цели и средства. Целевой рынок компании составляет 15 млрд долларов: 5 млрд — это, собственно, системы для управления учебным процессом, а еще 10 — остальные решения в сфере онлайн-образования, которые предлагает компания.

Целевой рынок компании может увеличиться еще в два раза по мере того, как она будет расширять линейку своих предложений. Но сейчас сложно сказать, насколько реальными будут эти планы. Это подводит нас к неприятному разговору о цене Instructure.

Компания стоит почти как 30% своего целевого рынка, но занимает на нем меньше 4%, а P / S у нее 7,7. В общем, даже после падения акций она стоит немало, и это будет отпугивать возможного покупателя. Да и инвесторам от этого тоже будет не по себе.

Владельцы. Компания уже когда-то была на бирже, и в 2020 году ее купил частный фонд Thoma Bravo, это сейчас доминирующий акционер Instructure. Есть вероятность, что Thoma Bravo будет ущемлять права миноритарных акционеров вроде нас, — хотя пространство для таких действий невелико.

Но в теории возможна ситуация, при которой Thoma Bravo откажется продать Instructure по устраивающей миноритариев цене в надежде получить большую прибыль со своих вложений. Ведь если сделка по продаже Instructure будет обсуждаться, то она будет происходить в контексте повышенного внимания дольщиков частных фондов к доходности фондов. В свою очередь, от фондов ожидается, что они будут сильно обгонять индексы, и потому это стимулирует управляющих фондами требовать большего возврата от своих инвестиций.

Бухгалтерия. Компания вышла на IPO, чтобы расплатиться по долгам. Сумма ее задолженностей весьма велика: 926,297 млн долларов, из которых 325,938 млн нужно погасить в течение года. Денег в распоряжении Instructure немного: 227,487 млн на счету плюс 54,759 млн задолженностей контрагентов. Учитывая ее убыточность, я бы ожидал того, что долг будет расти.

Это будет отпугивать часть инвесторов — ведь ожидается рост стоимости кредитов. Ну и угроза банкротства тут очень зримая. Поэтому, конечно, в интересах Thoma Bravo и остальных акционеров продать компанию сейчас.

Волатильность. Убыточные компании по определению волатильны — это нужно понять и принять.

Что в итоге

Акции можно взять сейчас по 21,07 $. А дальше у нас есть следующие варианты:

дождаться роста до 25 $. Это будет приемлемая премия к цене покупки компании, да и инвесторы вполне могут накачать акции до этого уровня в надежде, что онлайн-обучение скоро станет самым перспективным направлением. Здесь следует рассчитывать на срок около 14 месяцев;

ждать возврата акций к 28 $. Это займет около трех лет.

В любом случае держите в уме, что идея эта очень волатильная.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба