«НЛМК» (NLMK) — лидирующий международный производитель высококачественной стальной продукции с вертикально интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, выпуск готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

По данным за 2020 г., компания производит около 19% мирового объёма слябов (стальных заготовок в виде плит) и занимает 11% европейского рынка толстого листа. На российском рынке «НЛМК» производит около 20% стали, около 13% горячекатаного и около 20% холоднокатаного проката, 18% сортового проката и 19% метизов.

Предлагаем изучить операционные показатели компании за IV квартал и 12 месяцев 2021 г.

Ключевые операционные показатели «НЛМК» за IV квартал 2021 года

Производство стали за IV квартал выросло на 16% (квартал к кварталу), до 4,5 млн т (+16% год к году), на фоне роста загрузки липецкой площадки после ремонтных работ.

Продажи увеличились на 8% (квартал к кварталу) до 4,5 млн т (+6% год к году) в связи с ростом производства.

Рис. 1. Динамика поквартальных групповых продаж «НЛМК». Источник: отчётность компании

Реализация готовой продукции увеличилась на 12% квартал к кварталу, до 3,1 млн т, на фоне восстановления загрузки липецкой площадки.

Отставание темпов роста продаж от производства вызвано сокращением отгрузок полуфабрикатов третьим лицам на 26% квартал к кварталу за счёт повышения внутригрупповых отгрузок слябов и снижения поставок квадратной заготовки на фоне отрицательной рентабельности в условиях действия экспортной пошлины (-86% квартал к кварталу).

Ключевые операционные показатели «НЛМК» за 12 месяцев 2021 года

Производство стали увеличилось на 10% год к году до 17,4 млн т.

Продажи сократились на 4% и составили 16,8 млн т на фоне возобновления внутригрупповых поставок и снижения продаж товарного чугуна.

Рис. 2. Динамика годовых групповых продаж «НЛМК». Источник: отчётность компании

Динамика ежеквартальных и годовых продаж за последние годы свидетельствует об отсутствии устойчивого роста. Однако по годовым показателям компания приближается к значениям 2018 г.

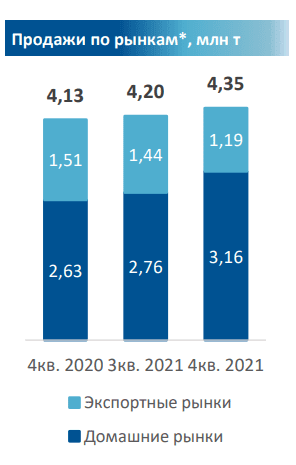

Основные рынки сбыта продукции «НЛМК»

В IV квартале продажи на «домашних» рынках выросли на 14% квартал к кварталу — до 3,2 млн т (+20% год к году), при этом экспортные продажи сократились на 26% — до 1,19 млн т.

За 12 месяцев 2021 г. продажи на «домашних» рынках выросли на 6% год к году — до 11,4 млн т за счёт роста поставок на рынках США (+27% год к году) и России (+9% год к году).

Продажи на экспорт сократились на 22% год к году — до 5,2 млн т.

Сокращение экспортных продаж вызвано эффектом высокой базы 2020 г., когда поставки были перераспределены на внешние рынки ввиду слабого спроса в России и США во время карантинных ограничений.

Рис. 3. Отчёт компании по операционным результатам за IV квартал и 12 месяцев 2021 г. Источник: сайт компании

Конъюнктура рынка металлов в 2021 году

Конъюнктура рынка в 2021 г. способствовала росту финансовых показателей «НЛМК». Хотя в IV квартале 2021 г. цены на сталь стабилизировались на всех ключевых рынках в результате нормализации конечного спроса и накопления запасов при производстве выше докризисных уровней, они продолжают оставаться на максимальных значениях за последние десять лет.

Рис. 4. Динамика изменения стоимости фьючерсных контрактов на сталь. Источник: Trading Economics

Цены на продукцию «НЛМК» в IV квартале 2021 г. также скорректировались, однако по итогам года их рост достиг двузначных и кратных значений.

На внутреннем российском рынке цены на плоский прокат без покрытия в долларовом выражении снизились на 18% квартал к кварталу (+60% год к году), цены на арматуру уменьшились на 4% квартал к кварталу (+64% год к году).

Экспортные цены на слябы снизились на 16% квартал к кварталу (+33% год к году).

Средние цены на плоский прокат в США снизились на 1% квартал к кварталу (+136% год к году).

Цены на плоский прокат в ЕС в долларовом выражении сократились на 16% квартал к кварталу (+80% год к году).

Экспортные цены на слябы на условиях FOB в Чёрном море снизились на 16% квартал к кварталу (+33% год к году) на фоне сокращения спроса на западных рынках.

Сдерживающим фактором является рост стоимости угля, используемого для производства стали.

Цены на коксующийся уголь за год выросли почти в 3,5 раза на фоне роста производства стали вне Китая и ограниченного предложения в связи с ремонтами на шахтах Австралии.

В России в долларовом выражении цены повысились на 88% квартал к кварталу вслед за мировыми котировками. Однако в конце IV квартала 2021 г. цены на коксующийся уголь перешли в фазу снижения из-за возобновления работы шахт после проверок на безопасность в Китае и восстановления импорта из Монголии.

Перспективы металлургической отрасли

По оценкам экспертов, металлургическая отрасль в ближайшие годы будет находиться в цикле роста. Однако ждать аналогичных темпов роста цен на сталь, какие были в 2021 г., уже не стоит.

Cредневзвешенные мировые цены в 2022 и 2023 гг. могут скорректироваться до 750 и 700 долл. за т соответственно, по сравнению с 950 долл. в прошлом году. Однако они останутся на максимальных значениях за последние десять лет.

Таким образом, перспективы «НЛМК», как и остальных представителей большой тройки металлургического сектора России («ММК» (MAGN), «Северсталь» (CHMF), остаются весьма привлекательными.

Дополнительным преимуществом компании является высокая степень её самообеспечения сырьём и энергоресурсами (железорудное сырьё — 100%, кокс — 100%, металлолом — 65%, электроэнергия — 65%). Благодаря этим показателям компания входит в число лидеров наиболее эффективных и прибыльных мировых производителей стали.

Дивиденды «НЛМК»

«НЛМК» является одним из четырёх российских эмитентов, выплачивающих ежеквартальные дивиденды по своим ценным бумагам. По итогам 2021 г., который стал очень удачным для сырьевых компаний, ожидаемая дивидендная доходность акций «НЛМК» в 2022 г. может составить от 14 до 18%.

За последние месяцы российский фондовый рынок заметно скорректировался под давлением геополитических рисков и оттока иностранного капитала. Однако ценные бумаги «НЛМК» подверглись наименьшей коррекции, что свидетельствует об устойчивости компании к волатильности в силу дивидендной привлекательности.

При коррекции Индекса Мосбиржи с ноября 2021 г. на 25% (на фоне геополитических рисков) акции «НЛМК» потеряли всего 6,3%, сформировав устойчивый уровень поддержки в районе 202–207 руб.

Рис. 5. Динамика индекса ММВБ и стоимости акций «НЛМК». Источник: TradingView

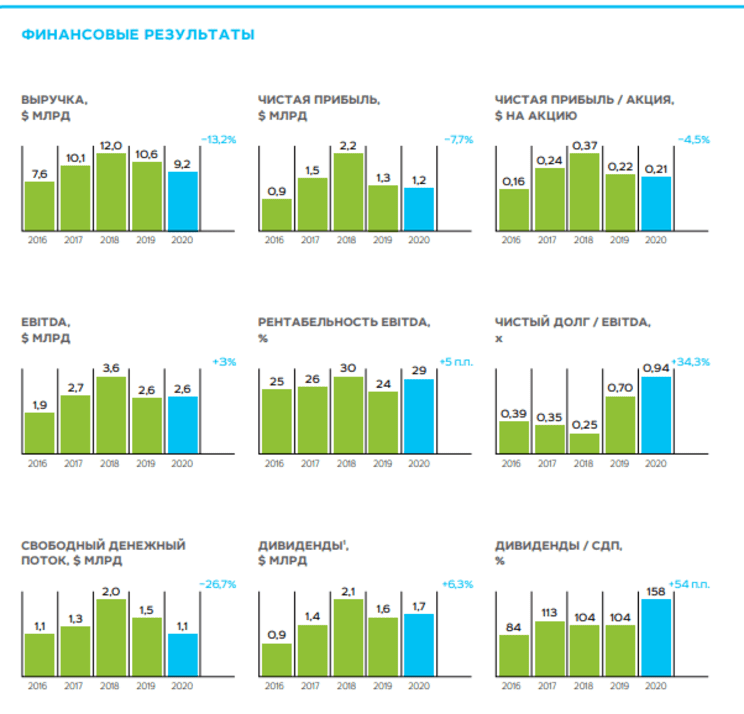

Финансовые показатели компании 2016–2020

Принимая решение о приобретении ценных бумаг «НЛМК» в свой портфель, нужно учитывать, что они относятся к циклическим акциям и их котировки коррелируют с ценами на металл на мировых сырьевых рынках.

Кроме того, следует помнить о формировании глобальной коррекции на мировых рынках на фоне ожидания ужесточения денежной кредитной политики и повышения ключевой ставки ФРС США. Это в перспективе может оказать давление на все российские ценные бумаги.

Дополнительным негативным фактором для котировок может стать разрыв стоимости акций с её финансовыми и операционными показателями. Например, котировки акций «НЛМК» в 2018–2019 гг. находились в диапазоне 87–110 руб. за акцию. При этом средние объёмы продаж компании в эти годы превышали средние объёмы продаж за 2020–2021 гг.

Рис. 6. Динамика изменения стоимости акций «НЛМК» в 2018–2019 гг. Источник: TradingView

Поддержку финансовым показателям компании оказывала благоприятная конъюнктура рынка и рост цен на сталь и продукцию.

Рис. 7. Динамика изменения стоимости фьючерсных контрактов на сталь. Источник: Trading Economics

При этом финансовые показатели «НЛМК» по итогам 2020 г. оказались ниже, чем в 2017, 2018 и 2019 гг., а стоимость акций выросла.

Рис. 8. Динамика финансовых показателей «НЛМК». Источник: отчётность компании за 2020 г.

Что это значит для инвестора?

Финансовые показатели «НЛМК» будут корректироваться с учётом прогнозов о коррекции цен на металл к значениям 2018–2019 гг. при условии сохранения объёмов продаж. Это может негативно повлиять на котировки акций. Сейчас в них заложен чрезмерный позитив на фоне бурного роста цен в 2021 г. В связи с этим необходимо внимательно следить за финансовыми показателями компании.

Однако в долгосрочной перспективе акции металлургов остаются весьма привлекательным активом, учитывая. В широком применении у стали нет альтернативы, а потребность в ней высока и продолжает расти.

По данным за 2020 г., компания производит около 19% мирового объёма слябов (стальных заготовок в виде плит) и занимает 11% европейского рынка толстого листа. На российском рынке «НЛМК» производит около 20% стали, около 13% горячекатаного и около 20% холоднокатаного проката, 18% сортового проката и 19% метизов.

Предлагаем изучить операционные показатели компании за IV квартал и 12 месяцев 2021 г.

Ключевые операционные показатели «НЛМК» за IV квартал 2021 года

Производство стали за IV квартал выросло на 16% (квартал к кварталу), до 4,5 млн т (+16% год к году), на фоне роста загрузки липецкой площадки после ремонтных работ.

Продажи увеличились на 8% (квартал к кварталу) до 4,5 млн т (+6% год к году) в связи с ростом производства.

Рис. 1. Динамика поквартальных групповых продаж «НЛМК». Источник: отчётность компании

Реализация готовой продукции увеличилась на 12% квартал к кварталу, до 3,1 млн т, на фоне восстановления загрузки липецкой площадки.

Отставание темпов роста продаж от производства вызвано сокращением отгрузок полуфабрикатов третьим лицам на 26% квартал к кварталу за счёт повышения внутригрупповых отгрузок слябов и снижения поставок квадратной заготовки на фоне отрицательной рентабельности в условиях действия экспортной пошлины (-86% квартал к кварталу).

Ключевые операционные показатели «НЛМК» за 12 месяцев 2021 года

Производство стали увеличилось на 10% год к году до 17,4 млн т.

Продажи сократились на 4% и составили 16,8 млн т на фоне возобновления внутригрупповых поставок и снижения продаж товарного чугуна.

Рис. 2. Динамика годовых групповых продаж «НЛМК». Источник: отчётность компании

Динамика ежеквартальных и годовых продаж за последние годы свидетельствует об отсутствии устойчивого роста. Однако по годовым показателям компания приближается к значениям 2018 г.

Основные рынки сбыта продукции «НЛМК»

В IV квартале продажи на «домашних» рынках выросли на 14% квартал к кварталу — до 3,2 млн т (+20% год к году), при этом экспортные продажи сократились на 26% — до 1,19 млн т.

За 12 месяцев 2021 г. продажи на «домашних» рынках выросли на 6% год к году — до 11,4 млн т за счёт роста поставок на рынках США (+27% год к году) и России (+9% год к году).

Продажи на экспорт сократились на 22% год к году — до 5,2 млн т.

Сокращение экспортных продаж вызвано эффектом высокой базы 2020 г., когда поставки были перераспределены на внешние рынки ввиду слабого спроса в России и США во время карантинных ограничений.

Рис. 3. Отчёт компании по операционным результатам за IV квартал и 12 месяцев 2021 г. Источник: сайт компании

Конъюнктура рынка металлов в 2021 году

Конъюнктура рынка в 2021 г. способствовала росту финансовых показателей «НЛМК». Хотя в IV квартале 2021 г. цены на сталь стабилизировались на всех ключевых рынках в результате нормализации конечного спроса и накопления запасов при производстве выше докризисных уровней, они продолжают оставаться на максимальных значениях за последние десять лет.

Рис. 4. Динамика изменения стоимости фьючерсных контрактов на сталь. Источник: Trading Economics

Цены на продукцию «НЛМК» в IV квартале 2021 г. также скорректировались, однако по итогам года их рост достиг двузначных и кратных значений.

На внутреннем российском рынке цены на плоский прокат без покрытия в долларовом выражении снизились на 18% квартал к кварталу (+60% год к году), цены на арматуру уменьшились на 4% квартал к кварталу (+64% год к году).

Экспортные цены на слябы снизились на 16% квартал к кварталу (+33% год к году).

Средние цены на плоский прокат в США снизились на 1% квартал к кварталу (+136% год к году).

Цены на плоский прокат в ЕС в долларовом выражении сократились на 16% квартал к кварталу (+80% год к году).

Экспортные цены на слябы на условиях FOB в Чёрном море снизились на 16% квартал к кварталу (+33% год к году) на фоне сокращения спроса на западных рынках.

Сдерживающим фактором является рост стоимости угля, используемого для производства стали.

Цены на коксующийся уголь за год выросли почти в 3,5 раза на фоне роста производства стали вне Китая и ограниченного предложения в связи с ремонтами на шахтах Австралии.

В России в долларовом выражении цены повысились на 88% квартал к кварталу вслед за мировыми котировками. Однако в конце IV квартала 2021 г. цены на коксующийся уголь перешли в фазу снижения из-за возобновления работы шахт после проверок на безопасность в Китае и восстановления импорта из Монголии.

Перспективы металлургической отрасли

По оценкам экспертов, металлургическая отрасль в ближайшие годы будет находиться в цикле роста. Однако ждать аналогичных темпов роста цен на сталь, какие были в 2021 г., уже не стоит.

Cредневзвешенные мировые цены в 2022 и 2023 гг. могут скорректироваться до 750 и 700 долл. за т соответственно, по сравнению с 950 долл. в прошлом году. Однако они останутся на максимальных значениях за последние десять лет.

Таким образом, перспективы «НЛМК», как и остальных представителей большой тройки металлургического сектора России («ММК» (MAGN), «Северсталь» (CHMF), остаются весьма привлекательными.

Дополнительным преимуществом компании является высокая степень её самообеспечения сырьём и энергоресурсами (железорудное сырьё — 100%, кокс — 100%, металлолом — 65%, электроэнергия — 65%). Благодаря этим показателям компания входит в число лидеров наиболее эффективных и прибыльных мировых производителей стали.

Дивиденды «НЛМК»

«НЛМК» является одним из четырёх российских эмитентов, выплачивающих ежеквартальные дивиденды по своим ценным бумагам. По итогам 2021 г., который стал очень удачным для сырьевых компаний, ожидаемая дивидендная доходность акций «НЛМК» в 2022 г. может составить от 14 до 18%.

За последние месяцы российский фондовый рынок заметно скорректировался под давлением геополитических рисков и оттока иностранного капитала. Однако ценные бумаги «НЛМК» подверглись наименьшей коррекции, что свидетельствует об устойчивости компании к волатильности в силу дивидендной привлекательности.

При коррекции Индекса Мосбиржи с ноября 2021 г. на 25% (на фоне геополитических рисков) акции «НЛМК» потеряли всего 6,3%, сформировав устойчивый уровень поддержки в районе 202–207 руб.

Рис. 5. Динамика индекса ММВБ и стоимости акций «НЛМК». Источник: TradingView

Финансовые показатели компании 2016–2020

Принимая решение о приобретении ценных бумаг «НЛМК» в свой портфель, нужно учитывать, что они относятся к циклическим акциям и их котировки коррелируют с ценами на металл на мировых сырьевых рынках.

Кроме того, следует помнить о формировании глобальной коррекции на мировых рынках на фоне ожидания ужесточения денежной кредитной политики и повышения ключевой ставки ФРС США. Это в перспективе может оказать давление на все российские ценные бумаги.

Дополнительным негативным фактором для котировок может стать разрыв стоимости акций с её финансовыми и операционными показателями. Например, котировки акций «НЛМК» в 2018–2019 гг. находились в диапазоне 87–110 руб. за акцию. При этом средние объёмы продаж компании в эти годы превышали средние объёмы продаж за 2020–2021 гг.

Рис. 6. Динамика изменения стоимости акций «НЛМК» в 2018–2019 гг. Источник: TradingView

Поддержку финансовым показателям компании оказывала благоприятная конъюнктура рынка и рост цен на сталь и продукцию.

Рис. 7. Динамика изменения стоимости фьючерсных контрактов на сталь. Источник: Trading Economics

При этом финансовые показатели «НЛМК» по итогам 2020 г. оказались ниже, чем в 2017, 2018 и 2019 гг., а стоимость акций выросла.

Рис. 8. Динамика финансовых показателей «НЛМК». Источник: отчётность компании за 2020 г.

Что это значит для инвестора?

Финансовые показатели «НЛМК» будут корректироваться с учётом прогнозов о коррекции цен на металл к значениям 2018–2019 гг. при условии сохранения объёмов продаж. Это может негативно повлиять на котировки акций. Сейчас в них заложен чрезмерный позитив на фоне бурного роста цен в 2021 г. В связи с этим необходимо внимательно следить за финансовыми показателями компании.

Однако в долгосрочной перспективе акции металлургов остаются весьма привлекательным активом, учитывая. В широком применении у стали нет альтернативы, а потребность в ней высока и продолжает расти.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба