▫️Капитализация: 313 млрд

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

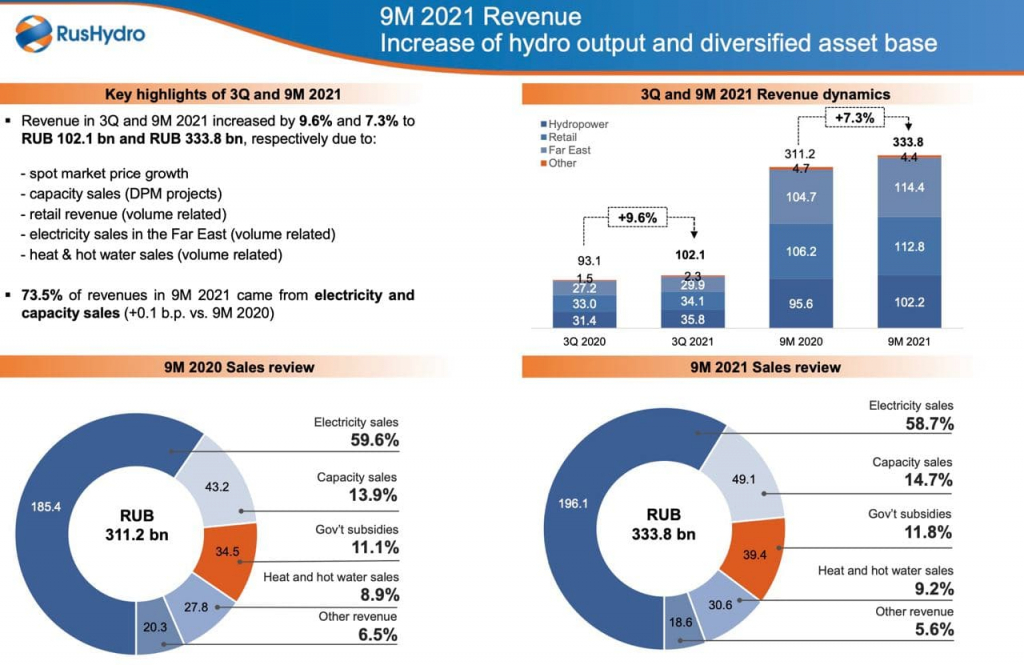

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

▫️Выручка TTM: 401 млрд

▫️EBITDA: 121,8 млрд

▫️Прибыль TTM:60,1 млрд

▫️Net debt/EBITDA: 1,2

▫️fwd P/E 2021: 5

▫️P/B: 0,5

▫️fwd дивиденд 2021: 9%

👉 РусГидро является владельцем большинства гидроэлектростанций РФ.

👉С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

👉 Структура выручки/EBITDA бизнеса:

▫️Генерация энергии — 30%/81%

▫️Энергосбыт — 31%/5%

▫️Энергокомпании ДФО — 33%/15%

▫️Прочее — 6%/-1%

✅Выручка компании за 9м2021 увеличилась на 6,5% г/г, а рост выручки TTM соответствует максимальным значениям роста тарифов на энергию в России. Выручка TTM = 401 млрд.

✅Русгидро стоит нормально по ключевым мультипликаторам. Fwd P/E 2021 = 5. P/B = 0,5. Однако такие оценки полностью соответствуют медианный показателям для компании.

✅Компания ведет свой бизнес в защищенном секторе экономики.

✅ Русгидро завершила ряд важных строек на Дальнем Востоке. Обычно списание на эти стройки сильно давило на прибыль и денежные потоки. Снижение объема затрат должно положительно повлиять на прибыль по итогам 2021 года.

✅Прогноз по прибыли в 2021 году: 60 млрд. В таком случае выплата на акцию может достичьоколо 7 копеек, что соответствует доходности около 9-10%. Однако, это маловато на фоне роста ставок.

❌Реальный объем выработки энергии практически не меняется. Мощность в 2020 = 38ГВт/год, против 38,9 в 2016. Выпуск электроэнергии снизился на 6% за 5 лет, выпуск тепловой энергии на 7%.

❌30% выручки приносит генерация энергии, при этом она дает 81% EBITDA. Возможно, выделение энергосбыта и компании Дальнего Востока в отдельные структуры позволило бы компании сосредоточиться на основном, высокомаржинальном бизнесе. Однако таких перспектив нет.

❌Компания регулярно проводит допэмиссии. Последнее SPO прошло в этом году, когда организация выпустила около 23 млрд новых акций (5% существующего объема акций).Такие выпуски происходят регулярно и давят на цены, особенно с учетом того, что доля акций в свободном обращениименее 25%. За 10 лет капитал размылся эмиссиями на треть.

❌У компании большой долг. 201 млрд рублей. С начала года размер задолженности уменьшился всего на 2,5%. Net debt/EBITDA = 1,2. Не критичные значения, однако рост ставок вызывает опасения, так как стоимость обслуживания долга растет.

Вывод:

Не смотря на некоторый позитив, Русгидро ведет негативную политику по отношению к акционерам, регулярно размывая капитал, при этом, реальные объемы выработки снижаются, долги остаются, а 70% выручки приходится на низкомаржинальный бизнес.

📉 Считаю, что компания оценена немного дороже, чем адекватно. Рассматривать к покупке в текущих условиях стал бы по цене около 55 копеек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба