1 февраля 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе оказались под давлением продаж в результате чрезмерно «ястребиной» риторики ФРС США, палладий дорожал, опасаясь прерывания поставок из России. Геополитические риски несколько ослабели, что также снизило поддержку защитным активам в конце недели. Значительное укрепление курса доллара США, рост доходностей казначейских облигаций и восстановление фондового рынка добавляли негатива.

На текущей неделе состоятся заседания ЕЦБ и Банка Англии: первый может ужесточить риторику аналогично ФРС, а второй – повысить ставки и даже объявить о сокращении баланса. Начало нового месяца принесет множество статистических данных по экономике, в том числе по индексам цен и безработице. В Азии всю неделю рынки официально не работают, что повысит волатильность цен в азиатский период торговой сессии.

Январское заседание ФРС США принесло неприятный сюрприз участникам рынка драгоценных металлов. Помимо грядущего в марте 2022 г. повышения процентных ставок, глава ФРС также упомянул, что расширение баланса активов будет сокращаться более быстрыми темпами и может быть завершено к мартовскому заседанию. Более того, после начала фазы повышения процентных ставок регулятор может перейти к сокращению баланса активов. Соответственно, ужесточение денежно-кредитной политики приведет к значительному сокращению ликвидности.

«Ястребиная» риторика ФРС США привела к увеличению ожиданий повышения процентной ставки в марте сразу на 0,5% вместо 0,25%, а консенсус сместился в сторону ожиданий пятикратного повышения процентных ставок в 2022 г.

ЕЦБ также может ужесточить денежно-кредитную политику при сохранении инфляции выше целевого уровня, но пока это кажется маловероятным. Банк продолжает считать, что инфляция в еврозоне покажет снижение после охлаждения рынка энергоносителей. В то же время, представители банка считают, что ужесточение денежно-кредитной политики начнется с сокращения выкупа активов на баланс банка, а затем уже последует повышение процентной ставки. Изменений в ходе предстоящего 3 февраля заседания не ожидается.

Банк Англии в ходе предстоящего также 3 февраля заседания, в отличие от ЕЦБ, может не только повысить процентную ставку на 0,25%, но и объявить о начале сокращения баланса.

Спрос на физическое золото в азиатских хабах на предыдущей неделе продолжал расти под влиянием приближения празднования Нового года по Лунному календарю, за исключением рынка в Индии. Индийские дилеры продавали золото с дисконтом в $3,0/унц к лондонским ценам. Ювелиры откладывали закупки, ожидая утверждения бюджета страны 1 февраля 2022 г. и возможного изменения налогообложения импорта.

По оценке Всемирного золотого совета (WGC), спрос на золото в Индии в 2022 г. продолжит расти после роста в 2021 г. на 79% г/г. Импорт золота в страну в 2021 г. вырос на 165% г/г до 924,6 тонн; ювелирный спрос вырос на 93% г/г до 610,9 тонн; инвестиционный спрос вырос на 43% г/г до 186,5 тонн. Импорт серебра в Индию в декабре составил 307 тонн, а импорт в 2021 г. вырос на 21% г/г до 2 687 тонн.

В Китае премии на покупку золота выросли до $4,0-7,0/унц. Приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия, а беспокойство по поводу растущей инфляции может поддержать спрос после праздников. В Гонконге золото предлагалось с премией в $0,5-2,0/унц. Китайская ассоциация золота сообщила, что потребление металла в стране в 2021 г. выросло на 36,5% г/г до 1120,9 тонн, при этом ювелирный спрос вырос на 45% г/г до 711,3 тонн, инвестиционный спрос вырос на 27% г/г до 313 тонн. Добыча золота в стране упала на 10% г/г до 329 тонн.

Нетто-импорт золота в Китай через Гонконг в 2021 г. составил 334,1 тонн против 40,9 тонн в 2020 г. и стал максимальным значением с 2018 г. Импорт в декабре составил 25,4 тонн.

В Сингапуре премии составили $1,5-1,8/унц, спрос поддерживался покупателями, желающими приобрести слитки в подарок к новому году. В Японии золото торговалось с премией в $0,25/унц к лондонским ценам.

Данные таможенной статистики Швейцарии показали, что экспорт золота из страны в 2021 г. вырос до максимума с 2018 г. и составил 1353 тонны (+14,7% г/г). Основными получателями стали Индия (507,2 тонн, +243% г/г), Китай (274,8 тонн, +802% г/г), США (113,4 тонн, -77,6% г/г), Гонконг (79,1 тонн, +196,3% г/г), Великобритания (76,3 тонн, -41,5% г/г).

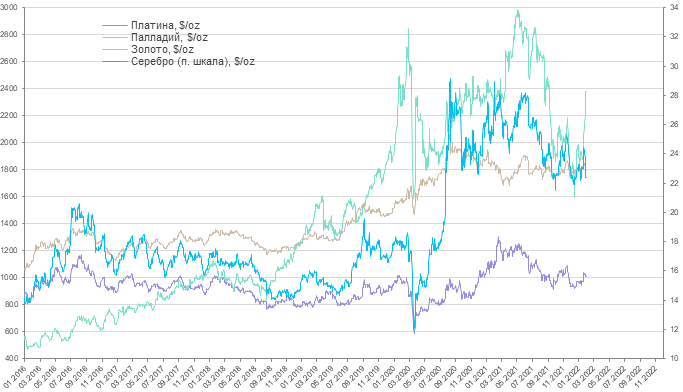

Рынок золота на прошедшей неделе оказался под давлением двух негативных факторов: «ястребиной» риторики ФРС США и ослабления геополитических рисков. Цены резко понизились от $1850/унц до $1800/унц, протестировав в процессе сильный уровень поддержки $1780/унц. Продолжения падения ниже этих уровней, однако, пока не ожидается, т.к. рынок остается в высоком сезоне потребления физического металла, а темпы инфляции все еще высоки. Технически рынок золота движется в широком диапазоне консолидации $1770-1860/унция, периодически тестируя на прочность его верхнюю и нижнюю границы. Ближе ко 2 кварталу 2022 г. рынок золота может стать более уязвимым на фоне вероятного сезонного падения спроса, роста реальных доходностей и снижения инфляции.

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость золота в 2022 г. на уровне $1775,5/унц, в 2023 г. - $1653/унц.

Отчет GFMS за 2021 г. показал рост потребления золота в мире на 10% г/г до 4021,3 тонн при снижении предложения на 1% г/г до 4666,1 тонн. Ювелирное потребление выросло на 67% г/г, инвестиционный спрос на монеты и слитки – на 31% г/г, покупки центральных банков – на 82% г/г. Вложения в ETF-фонды показали отток в размере 173,3 тонн. Добыча металла выросла на 2% г/г, но вторичное предложение металла упало на 11% г/г.

Цены на серебро на прошедшей неделе в корреляции с рынком золота понизились от $24,0/унц до $22,5/унц. Соотношение цен между золотом и серебром восстановилось до 80,09 (среднее значение за 5 лет — 79,50) после падения на прошлой неделе. Соотношение платина/серебро составило 45,13 (среднее значение за 5 лет — 57).

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость серебра в 2022 г. на уровне $22,96/унц, в 2023 г. - $21,80/унц.

Новый монетный год начался с удовлетворения повышенного спроса на инвестиционные монеты. Монетный двор США сообщил, что продажи золотых монет в январе 2022 г. составили 219,0 тыс. унций против 52,5 тыс. унций в декабре 2021 г. и 405,5 тыс. унций в январе 2021 г. Продажи серебряных монет в январе 2022 г. составили 4,501 млн унций против 4,775 млн унций в январе 2021 г. Metals Focus ожидает, что мировой спрос на слитки и монеты в 2022 г. продолжит расти.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, на прошедшей неделе выросли на 0,2% и 1,3% соответственно.

Цены на платину на прошедшей неделе в корреляции с рынком золота упали от $1060/унц до $1016/унц. Спред между золотом и платиной составил $783/унц, между палладием и платиной – $1369/унц.

Цены на палладий на прошедшей неделе выросли от $2182/унц до $2400/унц, отыгрывая санкционную риторику вокруг России, хотя прерывание поставок в текущей ситуации выглядит маловероятным. Норильский никель сообщил, что Октябрьский и Таймырский рудники, а также Норильская обогатительная фабрика восстановлены и работают на полную мощность. Производство палладия в 2021 г. снизилось на 7% г/г до 2,616 млн унций, оказавшись выше прогноза компании. Компания также подтвердила прогноз производства на 2022 г. в размере 2,451-2,708 млн унций.

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость платины в 2022 г. на уровне $1065/унц, в 2023 г. - $1150/унц. По палладию среднегодовая стоимость ожидается в 2022 г. на уровне $2025/унц, в 2023 г. - $1907/унц.

Ожидается, что цены на платину вырастут в течение следующих двух лет, а цены на палладий будут постепенно падать, поскольку автопроизводители переходят на использование платины в автокатализаторах для сокращения затрат. В долгосрочной перспективе спрос на оба металла снизится из-за увеличения производства электромобилей с нулевым уровнем выбросов. Тем не менее, некоторые аналитики ожидают, что значительное количество платины будет использоваться в водородных топливных элементах, которые являются альтернативой для транспортных средств.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину, на прошедшей неделе снизились на 0,1%, инвестирующих в палладий – выросли на 0,2%

На текущей неделе состоятся заседания ЕЦБ и Банка Англии: первый может ужесточить риторику аналогично ФРС, а второй – повысить ставки и даже объявить о сокращении баланса. Начало нового месяца принесет множество статистических данных по экономике, в том числе по индексам цен и безработице. В Азии всю неделю рынки официально не работают, что повысит волатильность цен в азиатский период торговой сессии.

Январское заседание ФРС США принесло неприятный сюрприз участникам рынка драгоценных металлов. Помимо грядущего в марте 2022 г. повышения процентных ставок, глава ФРС также упомянул, что расширение баланса активов будет сокращаться более быстрыми темпами и может быть завершено к мартовскому заседанию. Более того, после начала фазы повышения процентных ставок регулятор может перейти к сокращению баланса активов. Соответственно, ужесточение денежно-кредитной политики приведет к значительному сокращению ликвидности.

«Ястребиная» риторика ФРС США привела к увеличению ожиданий повышения процентной ставки в марте сразу на 0,5% вместо 0,25%, а консенсус сместился в сторону ожиданий пятикратного повышения процентных ставок в 2022 г.

ЕЦБ также может ужесточить денежно-кредитную политику при сохранении инфляции выше целевого уровня, но пока это кажется маловероятным. Банк продолжает считать, что инфляция в еврозоне покажет снижение после охлаждения рынка энергоносителей. В то же время, представители банка считают, что ужесточение денежно-кредитной политики начнется с сокращения выкупа активов на баланс банка, а затем уже последует повышение процентной ставки. Изменений в ходе предстоящего 3 февраля заседания не ожидается.

Банк Англии в ходе предстоящего также 3 февраля заседания, в отличие от ЕЦБ, может не только повысить процентную ставку на 0,25%, но и объявить о начале сокращения баланса.

Спрос на физическое золото в азиатских хабах на предыдущей неделе продолжал расти под влиянием приближения празднования Нового года по Лунному календарю, за исключением рынка в Индии. Индийские дилеры продавали золото с дисконтом в $3,0/унц к лондонским ценам. Ювелиры откладывали закупки, ожидая утверждения бюджета страны 1 февраля 2022 г. и возможного изменения налогообложения импорта.

По оценке Всемирного золотого совета (WGC), спрос на золото в Индии в 2022 г. продолжит расти после роста в 2021 г. на 79% г/г. Импорт золота в страну в 2021 г. вырос на 165% г/г до 924,6 тонн; ювелирный спрос вырос на 93% г/г до 610,9 тонн; инвестиционный спрос вырос на 43% г/г до 186,5 тонн. Импорт серебра в Индию в декабре составил 307 тонн, а импорт в 2021 г. вырос на 21% г/г до 2 687 тонн.

В Китае премии на покупку золота выросли до $4,0-7,0/унц. Приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия, а беспокойство по поводу растущей инфляции может поддержать спрос после праздников. В Гонконге золото предлагалось с премией в $0,5-2,0/унц. Китайская ассоциация золота сообщила, что потребление металла в стране в 2021 г. выросло на 36,5% г/г до 1120,9 тонн, при этом ювелирный спрос вырос на 45% г/г до 711,3 тонн, инвестиционный спрос вырос на 27% г/г до 313 тонн. Добыча золота в стране упала на 10% г/г до 329 тонн.

Нетто-импорт золота в Китай через Гонконг в 2021 г. составил 334,1 тонн против 40,9 тонн в 2020 г. и стал максимальным значением с 2018 г. Импорт в декабре составил 25,4 тонн.

В Сингапуре премии составили $1,5-1,8/унц, спрос поддерживался покупателями, желающими приобрести слитки в подарок к новому году. В Японии золото торговалось с премией в $0,25/унц к лондонским ценам.

Данные таможенной статистики Швейцарии показали, что экспорт золота из страны в 2021 г. вырос до максимума с 2018 г. и составил 1353 тонны (+14,7% г/г). Основными получателями стали Индия (507,2 тонн, +243% г/г), Китай (274,8 тонн, +802% г/г), США (113,4 тонн, -77,6% г/г), Гонконг (79,1 тонн, +196,3% г/г), Великобритания (76,3 тонн, -41,5% г/г).

Рынок золота на прошедшей неделе оказался под давлением двух негативных факторов: «ястребиной» риторики ФРС США и ослабления геополитических рисков. Цены резко понизились от $1850/унц до $1800/унц, протестировав в процессе сильный уровень поддержки $1780/унц. Продолжения падения ниже этих уровней, однако, пока не ожидается, т.к. рынок остается в высоком сезоне потребления физического металла, а темпы инфляции все еще высоки. Технически рынок золота движется в широком диапазоне консолидации $1770-1860/унция, периодически тестируя на прочность его верхнюю и нижнюю границы. Ближе ко 2 кварталу 2022 г. рынок золота может стать более уязвимым на фоне вероятного сезонного падения спроса, роста реальных доходностей и снижения инфляции.

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость золота в 2022 г. на уровне $1775,5/унц, в 2023 г. - $1653/унц.

Отчет GFMS за 2021 г. показал рост потребления золота в мире на 10% г/г до 4021,3 тонн при снижении предложения на 1% г/г до 4666,1 тонн. Ювелирное потребление выросло на 67% г/г, инвестиционный спрос на монеты и слитки – на 31% г/г, покупки центральных банков – на 82% г/г. Вложения в ETF-фонды показали отток в размере 173,3 тонн. Добыча металла выросла на 2% г/г, но вторичное предложение металла упало на 11% г/г.

Цены на серебро на прошедшей неделе в корреляции с рынком золота понизились от $24,0/унц до $22,5/унц. Соотношение цен между золотом и серебром восстановилось до 80,09 (среднее значение за 5 лет — 79,50) после падения на прошлой неделе. Соотношение платина/серебро составило 45,13 (среднее значение за 5 лет — 57).

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость серебра в 2022 г. на уровне $22,96/унц, в 2023 г. - $21,80/унц.

Новый монетный год начался с удовлетворения повышенного спроса на инвестиционные монеты. Монетный двор США сообщил, что продажи золотых монет в январе 2022 г. составили 219,0 тыс. унций против 52,5 тыс. унций в декабре 2021 г. и 405,5 тыс. унций в январе 2021 г. Продажи серебряных монет в январе 2022 г. составили 4,501 млн унций против 4,775 млн унций в январе 2021 г. Metals Focus ожидает, что мировой спрос на слитки и монеты в 2022 г. продолжит расти.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, на прошедшей неделе выросли на 0,2% и 1,3% соответственно.

Цены на платину на прошедшей неделе в корреляции с рынком золота упали от $1060/унц до $1016/унц. Спред между золотом и платиной составил $783/унц, между палладием и платиной – $1369/унц.

Цены на палладий на прошедшей неделе выросли от $2182/унц до $2400/унц, отыгрывая санкционную риторику вокруг России, хотя прерывание поставок в текущей ситуации выглядит маловероятным. Норильский никель сообщил, что Октябрьский и Таймырский рудники, а также Норильская обогатительная фабрика восстановлены и работают на полную мощность. Производство палладия в 2021 г. снизилось на 7% г/г до 2,616 млн унций, оказавшись выше прогноза компании. Компания также подтвердила прогноз производства на 2022 г. в размере 2,451-2,708 млн унций.

Январский Reuters Poll показал, что рынок ожидает среднегодовую стоимость платины в 2022 г. на уровне $1065/унц, в 2023 г. - $1150/унц. По палладию среднегодовая стоимость ожидается в 2022 г. на уровне $2025/унц, в 2023 г. - $1907/унц.

Ожидается, что цены на платину вырастут в течение следующих двух лет, а цены на палладий будут постепенно падать, поскольку автопроизводители переходят на использование платины в автокатализаторах для сокращения затрат. В долгосрочной перспективе спрос на оба металла снизится из-за увеличения производства электромобилей с нулевым уровнем выбросов. Тем не менее, некоторые аналитики ожидают, что значительное количество платины будет использоваться в водородных топливных элементах, которые являются альтернативой для транспортных средств.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину, на прошедшей неделе снизились на 0,1%, инвестирующих в палладий – выросли на 0,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба