Сегодня у нас умеренно-спекулятивная идея: взять акции полупроводникового бизнеса Kulicke and Soffa Industries (NASDAQ: KLIC), чтобы заработать на их отскоке после недавнего падения.

Потенциал роста и срок действия: 13,5% без учета дивидендов за 12 месяцев; 33,5% без учета дивидендов за 4 года; 9% годовых в течение следующих 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что полупроводниковый бизнес переживает второе рождение.

Как действуем: берем акции сейчас по 54,00 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

KLIC собирает из произведенных другими компаниями компонентов и подсистем оборудование для предприятий, которые занимаются сборкой, упаковкой и тестированием полупроводниковых чипов. Такие компании делят полученные полупроводниковые пластины на отдельные чипы, проверяют качество их работы, затем упаковывают и отправляют производителям готовой электроники.

KLIC поставляет нужное оборудование для тестирования, сборки и упаковки чипов. Ее клиенты — это сборочные и производственные бизнесы, которые работают в полупроводниковой сфере: ASE Technology, Powertech Technology, Tianshui Huatian Technology.

Согласно годовому отчету компании, выручка компании делится на два сегмента:

Оборудование — 86,48%. По отраслям, где используется оборудование KLIC, выручка сегмента делится так: 70,72% — полупроводниковые компании в целом, 9,89% — автомобилестроение и промышленность, 14,29% — светодиоды и 5,1% — память. Операционная маржа сегмента — 27,12% от его выручки.

Запчасти и услуги — 13,52%. Операционная маржа сегмента — 27,53% от его выручки.

Выручка компании по странам и регионам:

Континентальный Китай — 55,6%.

Тайвань — 18,13%.

Гонконг — 5,43%.

Малайзия — 4,62%.

Корея — 3,84%.

США — 3,6%.

Вьетнам — 2,4%.

Таиланд — 1,61%.

Филиппины — 1,16%.

Япония — 0,78%.

Другие, неназванные страны — 2,66%.

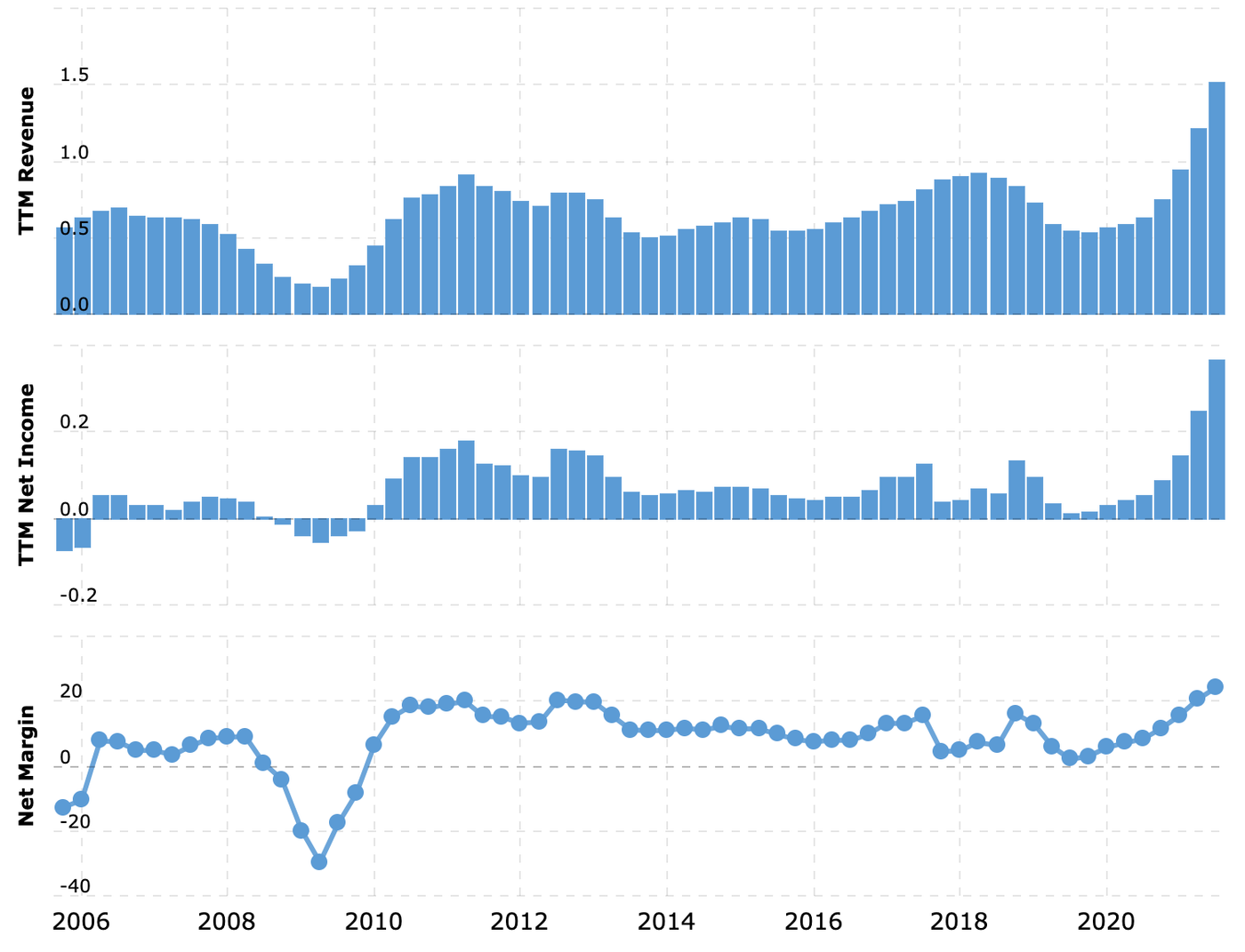

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С сентября 2021 акции компании ощутимо упали: с 73,59 до 54,00 $. Причина падения проста — инвесторы считают, что повторения истории с ростом доходов компании периода 2020—2021 в ближайшее время можно не ждать, так что «самое время фиксировать прибыль». Не отрицая того, что, может быть, повторение столь мощного роста мы увидим совсем нескоро, я все же считаю, что акции можно взять сейчас с прицелом на их отскок в связи с описанными ниже обстоятельствами.

Конъюнктура. Доходы KLIC улетели в стратосферу благодаря стремительному росту спроса на полупроводники. Аналогичных темпов роста в ближайшие пару лет мы, может, от компании и не дождемся, но я бы все же ожидал, что уровень выручки, прибыли и маржинальности у нее будет сохраняться на очень высоком текущем уровне. И в ближайшие годы, по мере роста спроса на чипы, это поспособствует возвращению интереса инвесторов к этим акциям.

Дешево. Компания стоит дешево в относительных и абсолютных цифрах: P / E — 9,46 и P / S — 2,28, стоимость компании 3,42 млрд долларов. Это облегчит накачку акций компании инвесторами.

Чистая бухгалтерия. На данный момент денег в распоряжении компании больше, чем всех ее задолженностей. Это хорошо, учитывая, что грядет повышение ставки и подорожание кредитов — значит, акции KLIC не будут отпугивать излишне осторожных инвесторов.

Могут купить. Учитывая все вышеперечисленное и тенденции на консолидацию и крупные инвестиции в сфере полупроводников, я бы ожидал, что KLIC кто-нибудь купит. Сборка, тестирование, упаковка — это далеко не самая маржинальная часть полупроводникового бизнеса. Средняя валовая маржа сектора ниже 20% от выручки — против 30—40% в производстве пластин и 50% в проектировании чипов.

Поэтому я бы не очень удивился, узнав, что ASE Technology решила инвестировать свои сверхприбыли в продвижение по пищевой цепочке, купив KLIC. Ибо лучше продавать лопаты и телеги золотоискателям, нежели самому проводить время в поисках золота.

Дребеденды. Компания платит дивидендов 0,68 $ на акцию в год, что дает аж 1,24% годовых. Учитывая сохраняющийся позитив в ее бизнесе, она вполне могла бы увеличить выплаты раза в три. Тем более что иные видимые причины для роста акций в глазах инвесторов уже отсутствуют и акции ощутимо ниже исторических максимумов — а значит, вполне возможен бунт активистов, требующих действий на благо акционеров, благо инвесторы нынче ждут высоких дивидендов. Также такие инвесторы могут заставить руководство компании выставить KLIC на продажу.

Показатели ASE Technology. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету KLIC, 17,4% выручки у нее приходится на сборочную компанию ASE Technology. Внезапное изменение отношений с крупным заказчиком может негативно повлиять на отчетность KLIC.

Китай. Львиная доля продукции KLIC идет на китайский рынок. В случае если американцы ужесточат правила экспорта высокотехнологичной продукции в КНР, это может затронуть KLIC.

Впрочем, маловероятно, что что-то такое произойдет именно в сфере работы KLIC. Сборка, упаковка, тестирование чипов — это трудоемкий, но «интеллектуально легкий» вид работ с относительно низкой маржой. Американцы заинтересованы в первую очередь в том, чтобы прикрыть китайские начинания в деле проектирования чипов, производства пластин и, наконец, производства интегрированных устройств. Сборка и прочие простые работы вполне укладываются в список функций китайской экономики, которые ей милостиво разрешают в Вашингтоне.

Куда более вероятно, что кто-то из китайских клиентов KLIC окажется в очередном санкционном черном списке и это приведет к ощутимым тактическим затруднениям для компании. С другой стороны, любые антикитайские действия США будут влиять на котировки KLIC: инвесторы в массе своей сначала действуют, а потом уже думают.

I want to ride my cycle. Полупроводниковая отрасль циклична, во всяком случае в восприятии инвесторов. Поэтому любые разговоры о том, что экономика замедляется, будут влиять на стоимость KLIC не лучшим образом.

Так как рецессии теперь стали рукотворными и экономика сильно зависит от высокотехнологичного полупроводникового сырья, в дальнейшем такого рода «рецессии» будут все меньше влиять на производство и продажи чипов. Нынешний дефицит чипов образовался в немалой степени благодаря мощнейшему росту спроса на вычислительную технику из-за массовой цифровизации.

Настоящие же рецессии ждут сферы с низким уровнем цифровизации — нетехнические потребительские услуги, в то время как чипы будут хорошо продаваться. Это, впрочем, пока только моя гипотеза — так ли это, можно будет установить только на более-менее протяженных временных промежутках до 10 лет.

Logistique magnifique. Компания занимается сборкой продукции из созданных другими запчастей. Это, конечно, позволяет ей сосредоточиться на высокомаржинальной деятельности. Но это также ставит ее в зависимость от волатильности цен на сырье и перевозки, что может негативно сказаться на ее прибыли. Станет ли логистика и сырье фактором, который будет тянуть компанию вниз, — мы узнаем в ближайшем отчете.

Что в итоге

Берем акции сейчас по 54,00 $. А дальше есть три варианта:

умеренный. Ждать роста акций до 61,3 $. Это цель видится вполне достижимой в течение следующих 12 месяцев;

ждать возврата акций к 73 $. Здесь лучше ориентироваться на четыре года;

держать акции 10 лет, пока KLIC продолжат загружать заказами и она, будем надеяться, будет увеличивать дивиденды.

Потенциал роста и срок действия: 13,5% без учета дивидендов за 12 месяцев; 33,5% без учета дивидендов за 4 года; 9% годовых в течение следующих 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что полупроводниковый бизнес переживает второе рождение.

Как действуем: берем акции сейчас по 54,00 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

KLIC собирает из произведенных другими компаниями компонентов и подсистем оборудование для предприятий, которые занимаются сборкой, упаковкой и тестированием полупроводниковых чипов. Такие компании делят полученные полупроводниковые пластины на отдельные чипы, проверяют качество их работы, затем упаковывают и отправляют производителям готовой электроники.

KLIC поставляет нужное оборудование для тестирования, сборки и упаковки чипов. Ее клиенты — это сборочные и производственные бизнесы, которые работают в полупроводниковой сфере: ASE Technology, Powertech Technology, Tianshui Huatian Technology.

Согласно годовому отчету компании, выручка компании делится на два сегмента:

Оборудование — 86,48%. По отраслям, где используется оборудование KLIC, выручка сегмента делится так: 70,72% — полупроводниковые компании в целом, 9,89% — автомобилестроение и промышленность, 14,29% — светодиоды и 5,1% — память. Операционная маржа сегмента — 27,12% от его выручки.

Запчасти и услуги — 13,52%. Операционная маржа сегмента — 27,53% от его выручки.

Выручка компании по странам и регионам:

Континентальный Китай — 55,6%.

Тайвань — 18,13%.

Гонконг — 5,43%.

Малайзия — 4,62%.

Корея — 3,84%.

США — 3,6%.

Вьетнам — 2,4%.

Таиланд — 1,61%.

Филиппины — 1,16%.

Япония — 0,78%.

Другие, неназванные страны — 2,66%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С сентября 2021 акции компании ощутимо упали: с 73,59 до 54,00 $. Причина падения проста — инвесторы считают, что повторения истории с ростом доходов компании периода 2020—2021 в ближайшее время можно не ждать, так что «самое время фиксировать прибыль». Не отрицая того, что, может быть, повторение столь мощного роста мы увидим совсем нескоро, я все же считаю, что акции можно взять сейчас с прицелом на их отскок в связи с описанными ниже обстоятельствами.

Конъюнктура. Доходы KLIC улетели в стратосферу благодаря стремительному росту спроса на полупроводники. Аналогичных темпов роста в ближайшие пару лет мы, может, от компании и не дождемся, но я бы все же ожидал, что уровень выручки, прибыли и маржинальности у нее будет сохраняться на очень высоком текущем уровне. И в ближайшие годы, по мере роста спроса на чипы, это поспособствует возвращению интереса инвесторов к этим акциям.

Дешево. Компания стоит дешево в относительных и абсолютных цифрах: P / E — 9,46 и P / S — 2,28, стоимость компании 3,42 млрд долларов. Это облегчит накачку акций компании инвесторами.

Чистая бухгалтерия. На данный момент денег в распоряжении компании больше, чем всех ее задолженностей. Это хорошо, учитывая, что грядет повышение ставки и подорожание кредитов — значит, акции KLIC не будут отпугивать излишне осторожных инвесторов.

Могут купить. Учитывая все вышеперечисленное и тенденции на консолидацию и крупные инвестиции в сфере полупроводников, я бы ожидал, что KLIC кто-нибудь купит. Сборка, тестирование, упаковка — это далеко не самая маржинальная часть полупроводникового бизнеса. Средняя валовая маржа сектора ниже 20% от выручки — против 30—40% в производстве пластин и 50% в проектировании чипов.

Поэтому я бы не очень удивился, узнав, что ASE Technology решила инвестировать свои сверхприбыли в продвижение по пищевой цепочке, купив KLIC. Ибо лучше продавать лопаты и телеги золотоискателям, нежели самому проводить время в поисках золота.

Дребеденды. Компания платит дивидендов 0,68 $ на акцию в год, что дает аж 1,24% годовых. Учитывая сохраняющийся позитив в ее бизнесе, она вполне могла бы увеличить выплаты раза в три. Тем более что иные видимые причины для роста акций в глазах инвесторов уже отсутствуют и акции ощутимо ниже исторических максимумов — а значит, вполне возможен бунт активистов, требующих действий на благо акционеров, благо инвесторы нынче ждут высоких дивидендов. Также такие инвесторы могут заставить руководство компании выставить KLIC на продажу.

Показатели ASE Technology. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Концентрация. Согласно годовому отчету KLIC, 17,4% выручки у нее приходится на сборочную компанию ASE Technology. Внезапное изменение отношений с крупным заказчиком может негативно повлиять на отчетность KLIC.

Китай. Львиная доля продукции KLIC идет на китайский рынок. В случае если американцы ужесточат правила экспорта высокотехнологичной продукции в КНР, это может затронуть KLIC.

Впрочем, маловероятно, что что-то такое произойдет именно в сфере работы KLIC. Сборка, упаковка, тестирование чипов — это трудоемкий, но «интеллектуально легкий» вид работ с относительно низкой маржой. Американцы заинтересованы в первую очередь в том, чтобы прикрыть китайские начинания в деле проектирования чипов, производства пластин и, наконец, производства интегрированных устройств. Сборка и прочие простые работы вполне укладываются в список функций китайской экономики, которые ей милостиво разрешают в Вашингтоне.

Куда более вероятно, что кто-то из китайских клиентов KLIC окажется в очередном санкционном черном списке и это приведет к ощутимым тактическим затруднениям для компании. С другой стороны, любые антикитайские действия США будут влиять на котировки KLIC: инвесторы в массе своей сначала действуют, а потом уже думают.

I want to ride my cycle. Полупроводниковая отрасль циклична, во всяком случае в восприятии инвесторов. Поэтому любые разговоры о том, что экономика замедляется, будут влиять на стоимость KLIC не лучшим образом.

Так как рецессии теперь стали рукотворными и экономика сильно зависит от высокотехнологичного полупроводникового сырья, в дальнейшем такого рода «рецессии» будут все меньше влиять на производство и продажи чипов. Нынешний дефицит чипов образовался в немалой степени благодаря мощнейшему росту спроса на вычислительную технику из-за массовой цифровизации.

Настоящие же рецессии ждут сферы с низким уровнем цифровизации — нетехнические потребительские услуги, в то время как чипы будут хорошо продаваться. Это, впрочем, пока только моя гипотеза — так ли это, можно будет установить только на более-менее протяженных временных промежутках до 10 лет.

Logistique magnifique. Компания занимается сборкой продукции из созданных другими запчастей. Это, конечно, позволяет ей сосредоточиться на высокомаржинальной деятельности. Но это также ставит ее в зависимость от волатильности цен на сырье и перевозки, что может негативно сказаться на ее прибыли. Станет ли логистика и сырье фактором, который будет тянуть компанию вниз, — мы узнаем в ближайшем отчете.

Что в итоге

Берем акции сейчас по 54,00 $. А дальше есть три варианта:

умеренный. Ждать роста акций до 61,3 $. Это цель видится вполне достижимой в течение следующих 12 месяцев;

ждать возврата акций к 73 $. Здесь лучше ориентироваться на четыре года;

держать акции 10 лет, пока KLIC продолжат загружать заказами и она, будем надеяться, будет увеличивать дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба