2 февраля 2022 БКС Экспресс Зельцер Михаил

Котировки на 08:20 МСК

Японский Nikkei (+1,7%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (выходной день)

Австралийский ASX (+1,2%)

О главном

Увлеченные подешевевшими за январь бумагами, фондовые быки отмахнулись от первоисточника биржевой турбулентности — глобального разворота монетарного цикла. Высокая маржинальность рынка может служить топливом размашистых движений индексов и отдельных акций. Но фундаментальные вводные говорят о высоких шансах дальнейшего сползания рисковых инструментов.

Отскок американских индексов после вердикта ФРС был ожидаем, но, кажется, немного затянулся. С учетом утренних фьючерсов среды, подъем ведущих бенчмарков от январского дна составляет уже 8–10%. Фактор американского поводыря для мировых площадок остается доминирующим, поэтому европейские индексы откроются в зеленой зоне.

На сырьевом рынке отмечаются разнонаправленные движения цен нефти и газа. Большую устойчивость показывают контракты на Brent — фьючерсы остаются выше $89 за баррель при низкой волатильности в преддверии слета ОПЕК+ и на фоне очередного выбытия резервов США. А газовые контракты вновь показали 10% дневного отклонения, упав на волне роста российской прокачки топлива. Геополитический драйвер читается и там, и там.

Азиатские рынки

Ведущие площадки АТР остаются закрытыми по случаю лунного Нового года. На оставшихся торговать рынках Австралии и Японии отмечается оптимизм, вызванный продолжающимся выкупом глубокой просадки индексов Штатов.

Японский Nikkei прибавляет более 1,5%. Лидируют на отскоке перепроданные в январе высокотехнологичные гиганты. Тем не менее с начала года потери индекса составляют почти 5%, а прогнозная траектория Nikkei сохраняет актуальность.

Австралийский ASX отскакивает около процента. Поддержка исходит от оптимизма с американского рынка, с которым у австралийского отмечается высокая сила связи. Сказывается и сохраняющийся мягкий монетарный курс РБА. Тем не менее завершение количественной программы и высокая инфляция в стране наводят на мысль о скорейшем ужесточении ЦБ Австралии. А вероятный курс фондового индекса вниз лишь с опережением отражает грядущие риски.

Таким образом, ограниченный состав участников азиатского региона сегодня вряд ли испортит настроение покупателям европейских бумаг. При этом локальное повышение японского и австралийского индексов акций все еще укладывается в технический отскок после обвального января.

Американские площадки

Волна распродаж сменяется бурным оптимизмом. Игроки на повышение вновь уцепились за идею выкупа глубокой просадки. Тем не менее восстановление акций после рекордного за несколько десятилетий провала января обусловлено фактором снятия перепроданности рисковых инструментов.

Возросшая за месяц волатильность может приводить к заскокам за технические уровни индексов, вводя порой в заблуждение. По-прежнему ориентируемся на замедление импульса роста с последующим движением по тренду.

Основная сессия рынка США расставит все по местам, но пока утренний фьючерс на индекс широкого рынка акций S&P 500 прибавляет 0,5%, а высокотехнологичный бенчмарк Nasdaq взлетает на 1%, европейские покупатели могут себя чувствовать относительно спокойно.

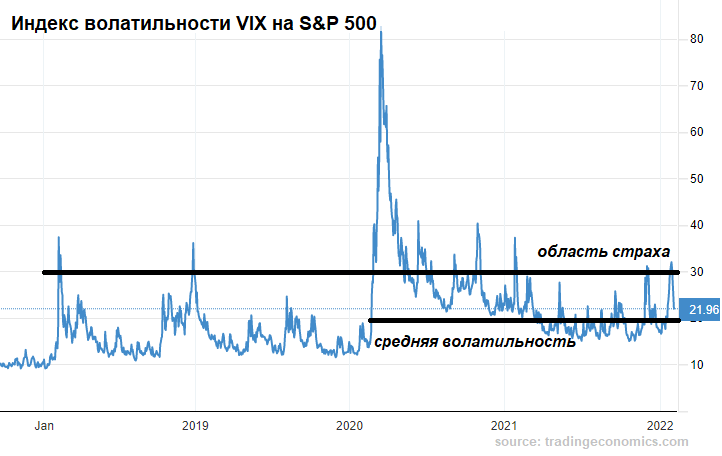

«Индикатор страха», индекс волатильности VIX, ушел из области экстремальных значений, над 30 п., отражая снижение градуса волнения инвесторов. Тем не менее показатель неопределенности остается выше средних исторических значений. Все-таки у участников биржевого процесса есть сомнения в устойчивости отскока S&P 500.

Защитная функция доллара поникла на фоне восстановления аппетита в бумагах. При этом говорить о развороте ревальвационного тренда и начале девальвации доллара не приходится. Ранее мы уже наблюдали попытки коррекции доллара, но все они заканчивались на трендовой линии с последующим обновлением годовых максимумов индекса доллара США (DXY: 96,25 п.).

Тем не менее локальная слабость DXY благоволит сырьевым фьючерсам, номинированным в долларе, а также играет за участников на укрепление курсов валют стран с переходной экономикой. А среднесрочная сила доллара завязана на факторе ускорившегося разворота ДКП ФРС.

Таким образом, американские быки разошлись на отскоке, увлекая за собой и другие мировые индексы акций. Уверенности в устойчивости восходящего движения нет на фоне приближения срока отрыва ставки фондирования ФРС от нуля, причем тренд нормализации ДКП может быть достаточно быстрым на волне долгоиграющей высокой инфляции.

Российский сырьевой рынок заручился геополитической паузой. Значительную часть потерь бумагам и рублю ожидаемо удалось отбить. Но неопределенность вынуждает проявить бдительность уже на текущих уровнях.

Сырье

Цены на нефть показывают $89,5 за баррель апрельского контракта на Brent. Волатильность инструмента пока снижена, поскольку игроки сырьевого рынка ожидают решения ОПЕК+ по квотам. Очевидно, ни о каком сокращении лимитов речи быть не может — темп восстановления производства и так низкий. Вероятность ускоренного расширения квот незначительная, но и ее нельзя снимать со счетов на фоне давления на альянс импортеров.

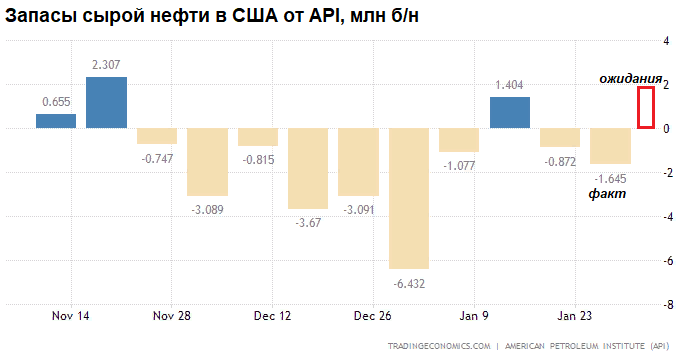

Статистика по запасам сырой нефти в США не смогла обеспечить поддержку нефтемедведей. По данным API, недельное выбытие резервов составило 1,6 млн баррелей при консенсусе роста показателя в 1,8 млн.

Цены на газ накануне рухнули на 10% после двукратного увеличения прокачки Россией голубого топлива по направлению к Европе. Трейдеры сразу же снизили вес геополитической премии в стоимости газа. При этом экстремальная волатильность инструмента остается, и в любой момент маятник цен может качнуться в обратную сторону. Фактор объемов важен, но эмоции порой затмевают оценки. Локальный сентимент в бумагах газовиков может быть подпорчен.

Японский Nikkei (+1,7%)

Китайский Shanghai Composite (выходной день)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (выходной день)

Австралийский ASX (+1,2%)

О главном

Увлеченные подешевевшими за январь бумагами, фондовые быки отмахнулись от первоисточника биржевой турбулентности — глобального разворота монетарного цикла. Высокая маржинальность рынка может служить топливом размашистых движений индексов и отдельных акций. Но фундаментальные вводные говорят о высоких шансах дальнейшего сползания рисковых инструментов.

Отскок американских индексов после вердикта ФРС был ожидаем, но, кажется, немного затянулся. С учетом утренних фьючерсов среды, подъем ведущих бенчмарков от январского дна составляет уже 8–10%. Фактор американского поводыря для мировых площадок остается доминирующим, поэтому европейские индексы откроются в зеленой зоне.

На сырьевом рынке отмечаются разнонаправленные движения цен нефти и газа. Большую устойчивость показывают контракты на Brent — фьючерсы остаются выше $89 за баррель при низкой волатильности в преддверии слета ОПЕК+ и на фоне очередного выбытия резервов США. А газовые контракты вновь показали 10% дневного отклонения, упав на волне роста российской прокачки топлива. Геополитический драйвер читается и там, и там.

Азиатские рынки

Ведущие площадки АТР остаются закрытыми по случаю лунного Нового года. На оставшихся торговать рынках Австралии и Японии отмечается оптимизм, вызванный продолжающимся выкупом глубокой просадки индексов Штатов.

Японский Nikkei прибавляет более 1,5%. Лидируют на отскоке перепроданные в январе высокотехнологичные гиганты. Тем не менее с начала года потери индекса составляют почти 5%, а прогнозная траектория Nikkei сохраняет актуальность.

Австралийский ASX отскакивает около процента. Поддержка исходит от оптимизма с американского рынка, с которым у австралийского отмечается высокая сила связи. Сказывается и сохраняющийся мягкий монетарный курс РБА. Тем не менее завершение количественной программы и высокая инфляция в стране наводят на мысль о скорейшем ужесточении ЦБ Австралии. А вероятный курс фондового индекса вниз лишь с опережением отражает грядущие риски.

Таким образом, ограниченный состав участников азиатского региона сегодня вряд ли испортит настроение покупателям европейских бумаг. При этом локальное повышение японского и австралийского индексов акций все еще укладывается в технический отскок после обвального января.

Американские площадки

Волна распродаж сменяется бурным оптимизмом. Игроки на повышение вновь уцепились за идею выкупа глубокой просадки. Тем не менее восстановление акций после рекордного за несколько десятилетий провала января обусловлено фактором снятия перепроданности рисковых инструментов.

Возросшая за месяц волатильность может приводить к заскокам за технические уровни индексов, вводя порой в заблуждение. По-прежнему ориентируемся на замедление импульса роста с последующим движением по тренду.

Основная сессия рынка США расставит все по местам, но пока утренний фьючерс на индекс широкого рынка акций S&P 500 прибавляет 0,5%, а высокотехнологичный бенчмарк Nasdaq взлетает на 1%, европейские покупатели могут себя чувствовать относительно спокойно.

«Индикатор страха», индекс волатильности VIX, ушел из области экстремальных значений, над 30 п., отражая снижение градуса волнения инвесторов. Тем не менее показатель неопределенности остается выше средних исторических значений. Все-таки у участников биржевого процесса есть сомнения в устойчивости отскока S&P 500.

Защитная функция доллара поникла на фоне восстановления аппетита в бумагах. При этом говорить о развороте ревальвационного тренда и начале девальвации доллара не приходится. Ранее мы уже наблюдали попытки коррекции доллара, но все они заканчивались на трендовой линии с последующим обновлением годовых максимумов индекса доллара США (DXY: 96,25 п.).

Тем не менее локальная слабость DXY благоволит сырьевым фьючерсам, номинированным в долларе, а также играет за участников на укрепление курсов валют стран с переходной экономикой. А среднесрочная сила доллара завязана на факторе ускорившегося разворота ДКП ФРС.

Таким образом, американские быки разошлись на отскоке, увлекая за собой и другие мировые индексы акций. Уверенности в устойчивости восходящего движения нет на фоне приближения срока отрыва ставки фондирования ФРС от нуля, причем тренд нормализации ДКП может быть достаточно быстрым на волне долгоиграющей высокой инфляции.

Российский сырьевой рынок заручился геополитической паузой. Значительную часть потерь бумагам и рублю ожидаемо удалось отбить. Но неопределенность вынуждает проявить бдительность уже на текущих уровнях.

Сырье

Цены на нефть показывают $89,5 за баррель апрельского контракта на Brent. Волатильность инструмента пока снижена, поскольку игроки сырьевого рынка ожидают решения ОПЕК+ по квотам. Очевидно, ни о каком сокращении лимитов речи быть не может — темп восстановления производства и так низкий. Вероятность ускоренного расширения квот незначительная, но и ее нельзя снимать со счетов на фоне давления на альянс импортеров.

Статистика по запасам сырой нефти в США не смогла обеспечить поддержку нефтемедведей. По данным API, недельное выбытие резервов составило 1,6 млн баррелей при консенсусе роста показателя в 1,8 млн.

Цены на газ накануне рухнули на 10% после двукратного увеличения прокачки Россией голубого топлива по направлению к Европе. Трейдеры сразу же снизили вес геополитической премии в стоимости газа. При этом экстремальная волатильность инструмента остается, и в любой момент маятник цен может качнуться в обратную сторону. Фактор объемов важен, но эмоции порой затмевают оценки. Локальный сентимент в бумагах газовиков может быть подпорчен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба