9 февраля 2022 T-Investments | Pinterest

Результатами за последний квартал 2021 года в конце прошлой недели поделился фотохостинг Pinterest (NYSE: PINS).

Результаты:

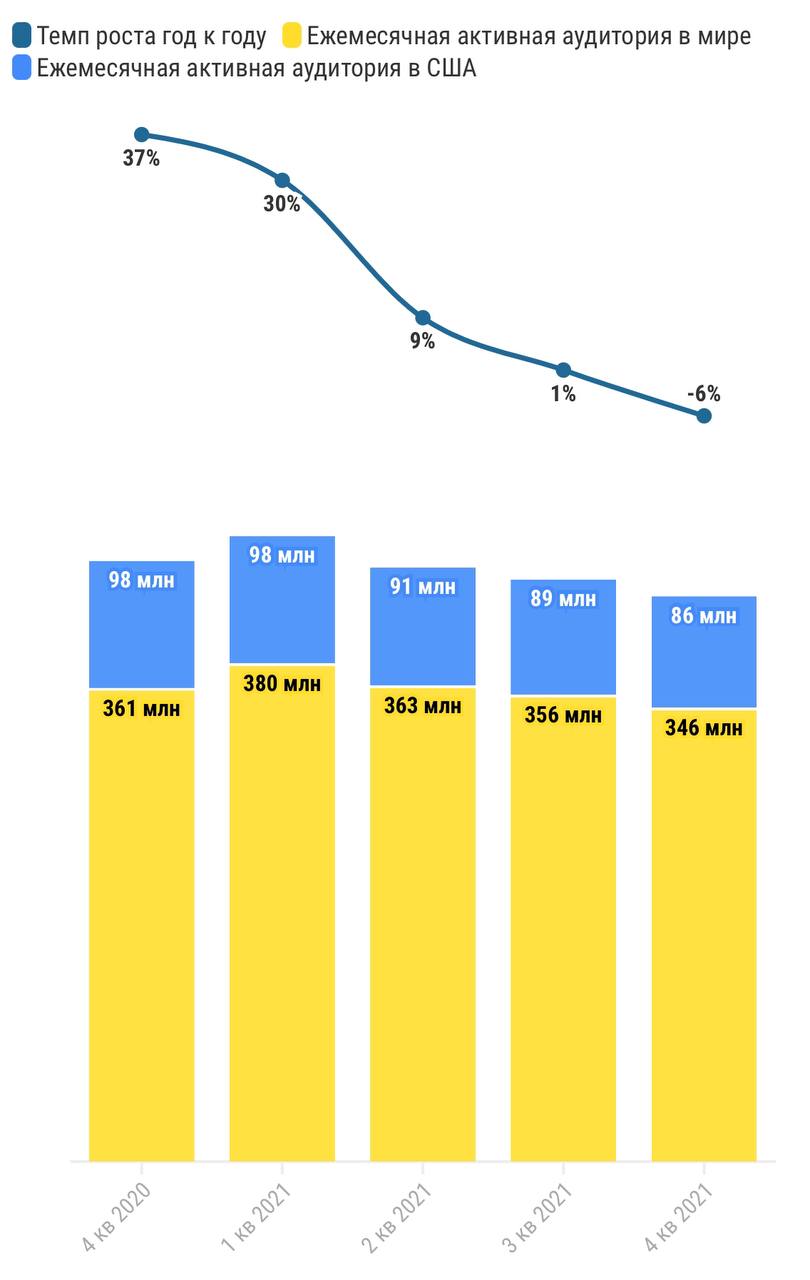

Выручка: $847 млн (+20% год к году), из них $648 млн (+61% год к году) пришлось на международный сегмент, а $199 млн (+11% год к году) — на США.

Скорректированная EBITDA: $351 млн (+17% год к году).

Количество активных пользователей в месяц (MAU) снизилось на 6% год к году и составило 431 млн, в том числе 86 млн (-12% год к году) в США. В первую очередь это было связано со снижением поискового трафика и усилением конкуренции за внимание пользователей.

При этом более половины последовательного снижения ежемесячных активных пользователей в США в третьем и четвертом кварталах было связано с обновлением алгоритма Google, которое началось в середине ноября.

По данным, которые представили в компании на конференц-колле, на 1 февраля 2022 года MAU уже составляет 437 миллионов пользователей: плюс шесть миллионов за январь 2022.

Несмотря на то, что количество активных пользователей снижалось, монетизация улучшилась: на глобальном уровне рост ARPU, или средней выручки на клиента, составил 23%, до $1,93 (+23% год к году). Самая высокая средняя выручка на клиента в США — $7,43 (+25% год к году). В международном сегменте — это скромные $0,57 (+62% год к году) на пользователя.

Прогнозы

В компании отметили, что взаимодействие с пиннерами (пользователями Pinterest) все еще отличается от того, как оно строилось до пандемии. Однако за последнее время некоторые показатели стали возвращаться к привычному поведению. Например, интерес к постам по тематикам «домашний декор» или «приготовление пищи», в четвертом квартале 2021 года был аналогичен тому, которую компания наблюдала в четвертом квартале 2019 года.

В Pinterest рассчитывают, что пандемия перестанет оказывать влияние на бизнес, особенно ближе к концу марта, когда карантинные ограничения, как ожидается, будут ослабевать.

А вот проблемы с вовлечением из-за изменений алгоритма поиска и времени, проведенного на конкурирующих платформах, более устойчивы. Потенциально они могут нарушить нормальные сезонные тенденции.

Компания ожидает, что выручка в первом квартале будет расти на 15-19% по сравнению с прошлым годом.

Четыре зоны роста

Pinterest зарабатывает с помощью рекламы. Чтобы увеличивать выручку и прибыль, компании необходимо улучшать процессы как для рекламодателя, так и для пользователей. Pinterest выделяет четыре ключевых направлений, над которыми планирует сфокусироваться.

Автоматизация рекламных компаний — рекламодатель сможет сразу показать свой бюджет, цели и контент, который хочет продвинуть. Тогда Pinterest сможет быстрее найти исполнителей.

Показывать релевантную для пользователя рекламу, чтобы он воспринимал ее в качестве контента. Тогда пользователь будет лояльнее как к бренду, так и к Pinterest. Для этого собираются использовать машинное обучение.

Международная экспансия. Новые страны — новые рекламодатели и пользователи.

Улучшение потребительского опыта. В 2021 году Pinterest запустил аналог сториз у себя в приложении — Idea Pins. Сейчас компания экспериментирует с монетизацией этого канала с контентом.

Аналитики Morgan Stanley подчеркивают, что уравнение «вовлечение + инвестиции + инновации = монетизация» является важной основой для успеха онлайн-платформ.

Пользователи все больше проводят времени в социальных сетях (в расчет были взяты шесть ведущих соцсетей, в том числе и в Pinterest). Росту способствовала и пандемия. Так, в 2021 году этот показатель вырос на 7%. Выходит, что ежедневно люди сидят в соцсетях почти 7 трлн минут — это равно 5 млрд дней.

Что с акциями?

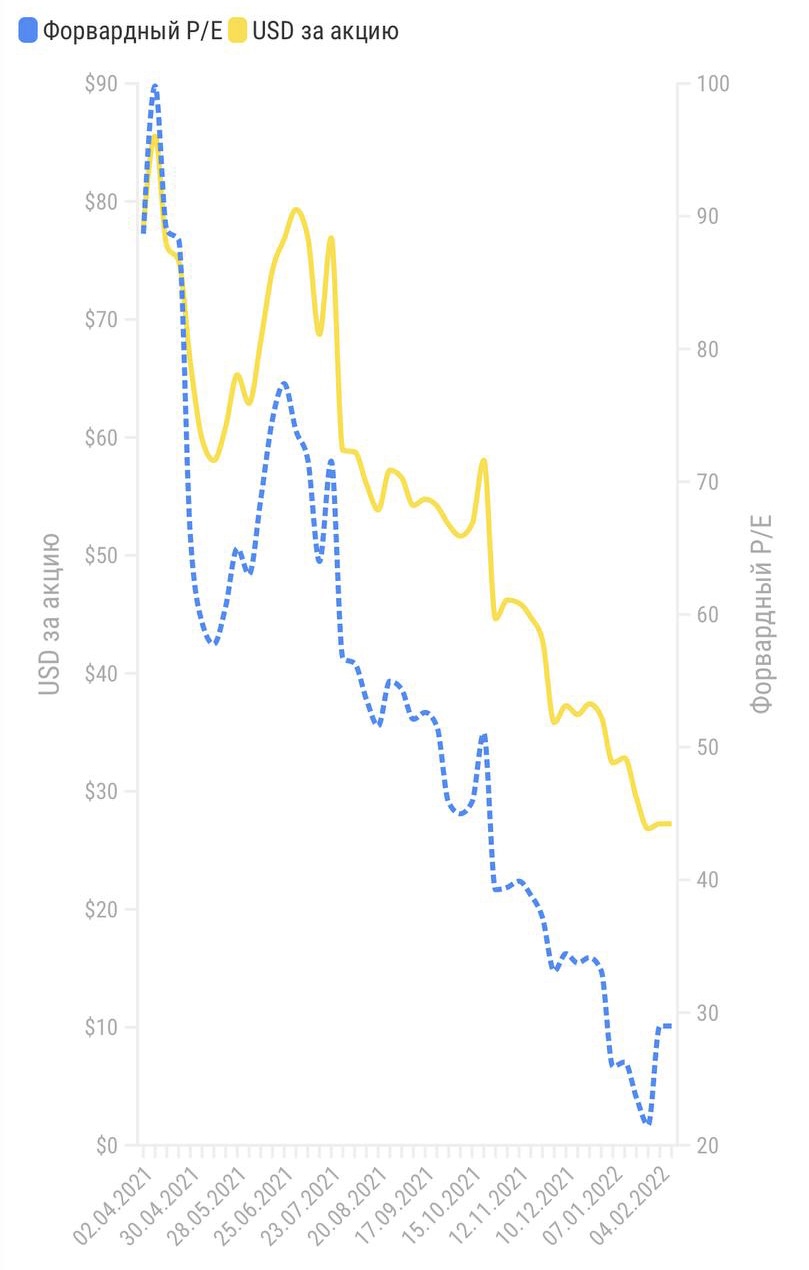

Акции Pinterest сейчас торгуются на исторически низких уровнях: форвардный мультипликатор P/E 29.

Ну и что?

Pinterest позиционирует себя как уникальную платформу в отличие от своих аналогов в социальных сетях, таких как Meta Platforms, Snap или Twitter.

Компания видит себя как платформу, предназначенную в первую очередь для удобства покупок, а не для так называемого «поиска глазами», когда информация быстро считывается пользователем. Это ключевое отличие поможет вывести электронную коммерцию на платформе на новый уровень и повысить потенциал монетизации.

Мы сохраняем идею на покупку акций Pinterest с целевой ценой на ближайшие 12 месяцев в $42 и с потенциалом роста на 56%.

Результаты:

Выручка: $847 млн (+20% год к году), из них $648 млн (+61% год к году) пришлось на международный сегмент, а $199 млн (+11% год к году) — на США.

Скорректированная EBITDA: $351 млн (+17% год к году).

Количество активных пользователей в месяц (MAU) снизилось на 6% год к году и составило 431 млн, в том числе 86 млн (-12% год к году) в США. В первую очередь это было связано со снижением поискового трафика и усилением конкуренции за внимание пользователей.

При этом более половины последовательного снижения ежемесячных активных пользователей в США в третьем и четвертом кварталах было связано с обновлением алгоритма Google, которое началось в середине ноября.

По данным, которые представили в компании на конференц-колле, на 1 февраля 2022 года MAU уже составляет 437 миллионов пользователей: плюс шесть миллионов за январь 2022.

Несмотря на то, что количество активных пользователей снижалось, монетизация улучшилась: на глобальном уровне рост ARPU, или средней выручки на клиента, составил 23%, до $1,93 (+23% год к году). Самая высокая средняя выручка на клиента в США — $7,43 (+25% год к году). В международном сегменте — это скромные $0,57 (+62% год к году) на пользователя.

Прогнозы

В компании отметили, что взаимодействие с пиннерами (пользователями Pinterest) все еще отличается от того, как оно строилось до пандемии. Однако за последнее время некоторые показатели стали возвращаться к привычному поведению. Например, интерес к постам по тематикам «домашний декор» или «приготовление пищи», в четвертом квартале 2021 года был аналогичен тому, которую компания наблюдала в четвертом квартале 2019 года.

В Pinterest рассчитывают, что пандемия перестанет оказывать влияние на бизнес, особенно ближе к концу марта, когда карантинные ограничения, как ожидается, будут ослабевать.

А вот проблемы с вовлечением из-за изменений алгоритма поиска и времени, проведенного на конкурирующих платформах, более устойчивы. Потенциально они могут нарушить нормальные сезонные тенденции.

Компания ожидает, что выручка в первом квартале будет расти на 15-19% по сравнению с прошлым годом.

Четыре зоны роста

Pinterest зарабатывает с помощью рекламы. Чтобы увеличивать выручку и прибыль, компании необходимо улучшать процессы как для рекламодателя, так и для пользователей. Pinterest выделяет четыре ключевых направлений, над которыми планирует сфокусироваться.

Автоматизация рекламных компаний — рекламодатель сможет сразу показать свой бюджет, цели и контент, который хочет продвинуть. Тогда Pinterest сможет быстрее найти исполнителей.

Показывать релевантную для пользователя рекламу, чтобы он воспринимал ее в качестве контента. Тогда пользователь будет лояльнее как к бренду, так и к Pinterest. Для этого собираются использовать машинное обучение.

Международная экспансия. Новые страны — новые рекламодатели и пользователи.

Улучшение потребительского опыта. В 2021 году Pinterest запустил аналог сториз у себя в приложении — Idea Pins. Сейчас компания экспериментирует с монетизацией этого канала с контентом.

Аналитики Morgan Stanley подчеркивают, что уравнение «вовлечение + инвестиции + инновации = монетизация» является важной основой для успеха онлайн-платформ.

Пользователи все больше проводят времени в социальных сетях (в расчет были взяты шесть ведущих соцсетей, в том числе и в Pinterest). Росту способствовала и пандемия. Так, в 2021 году этот показатель вырос на 7%. Выходит, что ежедневно люди сидят в соцсетях почти 7 трлн минут — это равно 5 млрд дней.

Что с акциями?

Акции Pinterest сейчас торгуются на исторически низких уровнях: форвардный мультипликатор P/E 29.

Ну и что?

Pinterest позиционирует себя как уникальную платформу в отличие от своих аналогов в социальных сетях, таких как Meta Platforms, Snap или Twitter.

Компания видит себя как платформу, предназначенную в первую очередь для удобства покупок, а не для так называемого «поиска глазами», когда информация быстро считывается пользователем. Это ключевое отличие поможет вывести электронную коммерцию на платформе на новый уровень и повысить потенциал монетизации.

Мы сохраняем идею на покупку акций Pinterest с целевой ценой на ближайшие 12 месяцев в $42 и с потенциалом роста на 56%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба