9 февраля 2022 | МВидео Аведиков Георгий

Акции компании спикировали на 60% со своих максимумов 2021 года. Действительно ли все так плохо в бизнесе и что можно ожидать по дивидендам разберемся в сегодняшней статье.

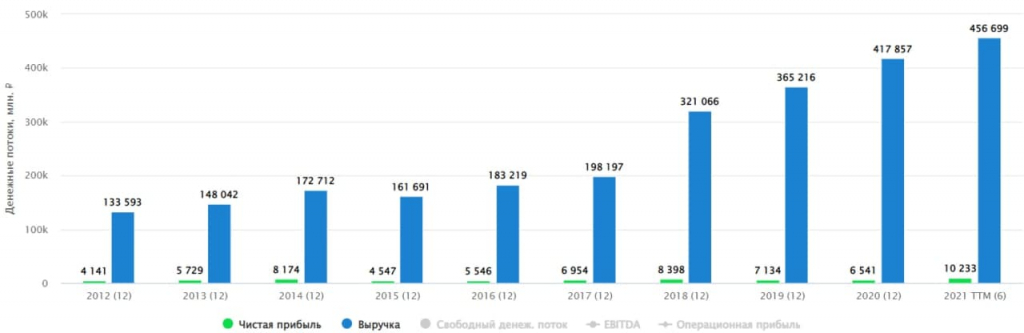

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

«В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном — дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. — консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

«В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном — дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. — консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба