Американская транснациональная корпорация в сфере пищевой промышленности, производитель безалкогольных напитков и других продуктов питания, PepsiCo отчиталась об итогах IV квартала 2021 г.

Рассмотрим главное в отчете и разберёмся, остался ли потенциал роста.

Главное в отчете

• Результаты оказались лучше ожиданий

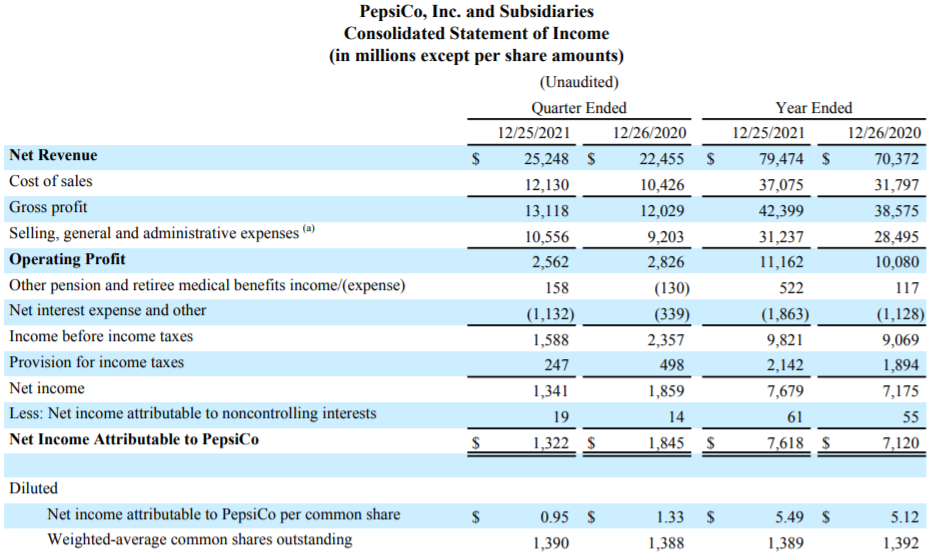

• Выручка выросла до $25,25 млрд (+12,4% г/г). Прогноз — $24,22 млрд. Органический рост составил 11,9%.

• Чистая прибыль по GAAP снизилась на 28%, до 1,32 млрд или $0,95 на акцию. Скорректированная прибыль на акцию (Core EPS) выросла на 4%, до $1,53. Прогноз —$1,52.

• Лучше остальных выглядели подразделения в Северной и Латинской Америке — единственные, кто смог показать рост операционной прибыли.

• Корпорация объявила об увеличении годового дивиденда до $4,6 на акцию (2,7% годовая доходность) и запуске buyback на $10 млрд до 2026 г.

Оценка и перспективы

Корпорация ожидает, что органический рост продаж в 2022 г. будет на уровне 6% г/г. Это означает замедление по сравнению с 2021 г. (9,5% г/г), но значение останется выше среднегодовых темпов за последние 5 лет. Рост скорректированной прибыли на акцию ожидается на уровне 8% г/г или $6,67, что несколько ниже консенсуса в $6,72.

Главными причинами снижения прибыли в IV квартале менеджмент называет сильный рост расходов на сырье для производства, а также рост маркетинговых расходов. Несмотря на увеличение продаж, размер чистой прибыли оказался вторым худшим результатом за четвертый квартал в течение 5 лет.

В I квартале 2022 г. прибыль на акцию ожидается в размере $1,28 (+6% г/г), а выручка на уровне $15,45 млрд (+4% г/г). В отличие от менеджмента, аналитики ожидают более скромного роста продаж по итогам года: около 4% г/г, до $82,5 млрд.

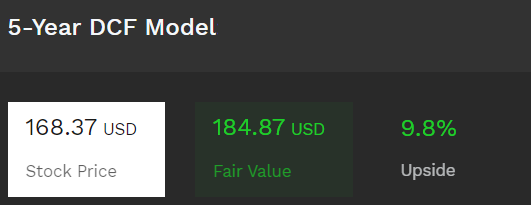

Результаты расчета финансовой модели дисконтированного денежного потока 5Y DCF при различных сценариях указывают на диапазон справедливой цены от $169 до $198. Средняя — в районе $185. В случае ухудшение показателей продаж и чистой прибыли из-за негативного воздействия инфляции, а также проблем с цепочками поставок, в будущем оценка может быть снижена.

PepsiСо является еще одним примером стоимостной компании, но не стоимостной акции. Бумаги торгуются с ключевыми оценочными мультипликаторами (P/E, P/B и P/S), превышающими средние значения акций из S&P 500. Текущая цена близка к справедливой оценке.

Увеличение выручки корпорации происходило главным образом за счет роста цены на продукцию. Чистая прибыль значительно снизилась. Это, очевидно, является неблагоприятным сигналом. Тенденция, скорее всего, продолжится в следующих кварталах.

Ранее акции PepsiCo было рекомендовано рассмотреть для покупки в портфель. В моменте котировки выросли на 15% против 10% у индекса S&P 500. Для среднесрочных инвесторов, опираясь на фундаментальную и техническую картины, рекомендую рассмотреть вопрос закрытия как минимум части позиций в диапазоне $170–180.

Консенсус-прогноз аналитиков Refinitiv по акциям PepsiCo $176 за акцию, что на 5% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером PEP.

Рассмотрим главное в отчете и разберёмся, остался ли потенциал роста.

Главное в отчете

• Результаты оказались лучше ожиданий

• Выручка выросла до $25,25 млрд (+12,4% г/г). Прогноз — $24,22 млрд. Органический рост составил 11,9%.

• Чистая прибыль по GAAP снизилась на 28%, до 1,32 млрд или $0,95 на акцию. Скорректированная прибыль на акцию (Core EPS) выросла на 4%, до $1,53. Прогноз —$1,52.

• Лучше остальных выглядели подразделения в Северной и Латинской Америке — единственные, кто смог показать рост операционной прибыли.

• Корпорация объявила об увеличении годового дивиденда до $4,6 на акцию (2,7% годовая доходность) и запуске buyback на $10 млрд до 2026 г.

Оценка и перспективы

Корпорация ожидает, что органический рост продаж в 2022 г. будет на уровне 6% г/г. Это означает замедление по сравнению с 2021 г. (9,5% г/г), но значение останется выше среднегодовых темпов за последние 5 лет. Рост скорректированной прибыли на акцию ожидается на уровне 8% г/г или $6,67, что несколько ниже консенсуса в $6,72.

Главными причинами снижения прибыли в IV квартале менеджмент называет сильный рост расходов на сырье для производства, а также рост маркетинговых расходов. Несмотря на увеличение продаж, размер чистой прибыли оказался вторым худшим результатом за четвертый квартал в течение 5 лет.

В I квартале 2022 г. прибыль на акцию ожидается в размере $1,28 (+6% г/г), а выручка на уровне $15,45 млрд (+4% г/г). В отличие от менеджмента, аналитики ожидают более скромного роста продаж по итогам года: около 4% г/г, до $82,5 млрд.

Результаты расчета финансовой модели дисконтированного денежного потока 5Y DCF при различных сценариях указывают на диапазон справедливой цены от $169 до $198. Средняя — в районе $185. В случае ухудшение показателей продаж и чистой прибыли из-за негативного воздействия инфляции, а также проблем с цепочками поставок, в будущем оценка может быть снижена.

PepsiСо является еще одним примером стоимостной компании, но не стоимостной акции. Бумаги торгуются с ключевыми оценочными мультипликаторами (P/E, P/B и P/S), превышающими средние значения акций из S&P 500. Текущая цена близка к справедливой оценке.

Увеличение выручки корпорации происходило главным образом за счет роста цены на продукцию. Чистая прибыль значительно снизилась. Это, очевидно, является неблагоприятным сигналом. Тенденция, скорее всего, продолжится в следующих кварталах.

Ранее акции PepsiCo было рекомендовано рассмотреть для покупки в портфель. В моменте котировки выросли на 15% против 10% у индекса S&P 500. Для среднесрочных инвесторов, опираясь на фундаментальную и техническую картины, рекомендую рассмотреть вопрос закрытия как минимум части позиций в диапазоне $170–180.

Консенсус-прогноз аналитиков Refinitiv по акциям PepsiCo $176 за акцию, что на 5% выше текущей цены. На СПБ Бирже бумаги доступны для торговли под тикером PEP.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба