Итоги торгов 10.02

Индекс МосБиржи (IMOEX2): 3617 п. (-0,60%)

Индекс РТС: 1546 п. (+0,78%)

Главное

После мощного двухдневного импульса роста российский рынок приостановил восходящее движение. Подъему начал мешать внешний фон, а именно падение ключевых западных площадок. На нашей вечерней сессии значительно просел американский рынок, не позволив закрыться индексу МосБиржи на положительной территории. Он утянул вниз большинство голубых фишек.

Краткосрочный взгляд на ближайшие перспективы нашего рынка нейтральный. Текущая техническая картина по индексу МосБиржи по-прежнему указывает на ближайшую область сопротивления в районе 3685–3725 п. Вчера до нее не дошли самую малость и развернулись вниз. Сегодня подняться в обозначенную зону вряд ли получится. Рынки могут находиться под локальным давлением. Внешние факторы, в том числе и геополитическая обстановка, пока не располагают к уверенному продолжению движения наверх. Не исключаю откат в район 3560–3590 п.

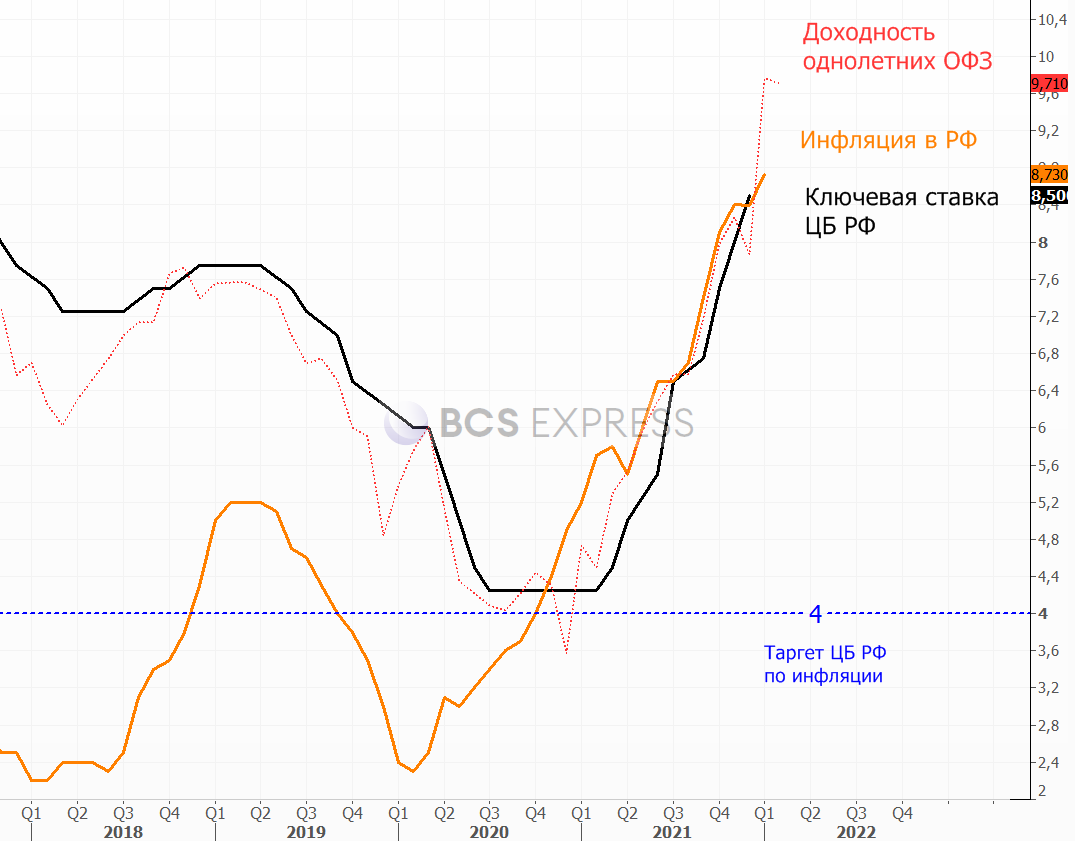

Заседание Банка России — ключевое событие недели. Сегодня ждем от ЦБ повышение ключевой ставки. На этот раз среди участников рынка нет единого мнения по поводу размера шага. Консенсус предполагает повышение на 100 б.п. Однако среди аналитиков встречал очень большой разбег оценок: от +50 до +150 б.п. Причем при желании можно найти оправдание для любого из этих решений.

В теории повышение ставки негативно для акций и облигаций, однако оно во многом уже заложено в цены. ОФЗ с погашением через 12 месяцев торгуются с доходностью к погашению на уровне 9,7%, то есть на 120 п. выше уровня ключевой.

Весь прошлый год Банк России ни разу не проявил неожиданную мягкость, наоборот, каждый комментарий регулятора указывал на сохранение высоких проинфляционных рисков, с которыми необходимо бороться мерами ДКП. Причин для изменения риторики сейчас может не найтись, особенно с учетом ускоренного ужесточения политики со стороны ключевых мировых ЦБ.

Подъему американского рынка акций помешала инфляция. Индекс потребительских цен в США (CPI) в январе ускорил рост до 7,5% с декабрьских 7% (прогноз 7,3%). Инфляция на максимуме с 1982 г. В месячном выражении рост составил 0,6%, тогда как ожидалось 0,5%.

Базовый CPI, не включающий цены на продукты питания и топливо, сохранил месячные темпы роста на уровне 0,6%. В годовом выражении он достиг 6%, превысив ожидаемые 5,9%.

В своей монетарной политике ФРС склонна ориентироваться именно на базовую инфляцию, хотя и использует несколько иной показатель — PCE Price Core. Увеличение темпов роста по CPI подтверждает вероятность ускоренного перехода к более жесткой ДКП. Регулятор повысит ставку уже в марте. Причем шансы на шаг в 50 б.п. существенно выросли. Мы отмечали этот риск еще осенью. Согласно оценкам FedWatch Tool от CME, вероятность повышения сразу до диапазона 0,50–0,75% подскочила до 92%. Еще месяц назад рынок отдавал этому сценарию всего 7%.

Рост инфляции привел к скачку доходностей по всей кривой американских Treasuries. Ставки 10-летних гособлигаций подскочили выше 2% впервые с 2019 г. Рост ставок негативно отражается на динамике рынка акций, который является более рискованной альтернативой инструментам с фиксированной доходностью.

Индекс S&P 500 вчера просел на 1,8%. Разворот вниз вновь последовал от обозначенной ранее области сопротивления 4580–4590 п. Рост долларовых ставок создает очень высокие риски более глубокого отката.

Привыкшие за последние кварталы к неизбежным выкупам всех просадок инвесторы сейчас видят, как что-то меняется в привычном формате движения рынка. Не происходит стандартных трендовых движений после локальных откатов. Все это располагает к переходу на иную модель поведения многих крупных активных участников, которым придется приспосабливаться к работе в широком боковике.

Тактика «купил и держи» на американском рынке в ближайшие месяцы может быть неправильной. На мой взгляд, на любых сильных волнах роста, как например в начале февраля, стоит сокращать длинные позиции по широкому рынку и в особенности по высокотехнологичному сектору. Восстанавливать лонг можно ступенями при повторных откатах, как вариант — ниже 4350 п. по S&P 500.

Разогнавшаяся инфляция, рост ставок по Treasuries, завершение QE в США и Европе, скорое сокращение баланса ФРС, а также ожидание быстрого подъема процентных ставок — все это никак не располагает к устойчивому росту американского рынка акций, а говорит лишь в пользу роста волатильности.

С начала 2022 г. лучше рынка выглядели акции банков США, которые в определенной степени выигрывают от более высоких ставок. Неплохо себя чувствуют и акции энергетического сектора в условиях высоких цен на нефть. Относительно нейтральны к росту ставок акции из сектора здравоохранения с хорошими дивидендами. Устойчиво могут выглядеть гиганты потребительского сектора (повседневное потребление).

В фокусе

• Мечел-ао (+10,6%), Мечел-ап (+2,8%). Бумаги в лидерах роста на фоне новостей о досрочном гашении части долга. Мечел погасил задолженность перед ВТБ по кредиту в $341 млн. Высокая долговая нагрузка в последние годы была одной из наиболее острых проблем компании. Новость позитивна для бумаг, так как отражает способность гасить обязательства опережающими график темпами. А ведь ранее Мечелу приходилось не единожды реструктурировать займы. Досрочное гашение стало возможным благодаря улучшению финансовых результатов из-за роста цен на сталь и уголь. В начале 2022 г. конъюнктура на основных рынках Мечела остается благоприятной, долговая нагрузка продолжит снижаться. Новость позитивна прежде всего для обыкновенных акций Мечела, так как из-за высоких долгов дивиденды по ним не выплачиваются в последние годы.

• М.Видео (+5,3%). Акции долгое время были в числе аутсайдеров и отставали от рынка. При этом мы видели, что многие бумаги второго и третьего эшелона по очереди выстреливали, догоняя растущие голубые фишки. Вчера пришло время акций М.Видео, которые были сильно перепроданы. Каких-то корпоративных новостей не поступало. Как правило, такие отскоки без дополнительных событий бывают кратковременными. В инвестиционном кейсе М.Видео в фокусе предстоящая финансовая отчетность, которая ожидается в марте.

• РУСАЛ (+3,8%). На фоне высоких цен на алюминий акции вчера почти добрались до уровня исторических максимумов, установленных в прошлом году. За три сессии котировки подскочили на 17%. Уже в самое ближайшее время возможно торможение этого импульса и локальная коррекция.

• ФосАгро (+0,4%). Компания опубликовала сильные финансовые результаты за IV квартал на фоне высоких цен на продукцию. Выручка выросла на 117% к уровню IV квартала 2020 г. и составила 127,9 млрд руб. ($1,8 млрд). Основными драйверами увеличения выручки послужили рост объемов реализации удобрений на фоне благоприятной ценовой конъюнктуры на рынках фосфорных и азотных удобрений. Свободный денежный поток в IV квартале составил 22,9 млрд руб. ($315 млн), а за год — 77,8 млрд руб. При этом днем ранее были объявлены дивиденды на 50,5 млрд руб. В сумме за 12 мес. выплаты составили 114,6 млрд руб. То есть дивиденды выплачены частично в долг.

Замгендиректора по финансам и международным проектам компании Александр Шарабайко отметил, что 2022 год — это будет год, когда будут достаточно низкие капвложения относительно финансовых результатов. «Наша история превратится на какое-то время, наверное, ограниченное 12 месяцами, в дивидендную историю», — сказал он. При этом ФосАгро планирует представить стратегию компании до 2030 г. во II полугодии. Рост капекса в теории может привести к некоторому сокращению дивидендных выплат.

• АЛРОСА (+0,4%). Компания опубликовала результаты за январь. Общий объем продаж алмазно-бриллиантовой продукции составил $325 млн. Это на 28% выше уровня декабря, но на 24% ниже значения января 2021 г. Причиной улучшения продаж относительно прошлого месяца стало сезонное оживление спроса после рождественских праздников, в преддверии китайского Нового года. В условиях высокого спроса компания реализует практически все произведенные объемы. Конъюнктура на рынке алмазов остается благоприятной, цены продолжают расти, реагируя на растущий спрос при ограниченном предложении. Состояние дефицита на рынке может сохраниться в 2022 г. Ожидания по акциям АЛРОСА позитивные.

• Норникель (-1%). Опубликованы финансовые результаты по МСФО за II полугодие квартал 2021 г. Отчет можно назвать нейтральным. Выручка немного не дотянула до консенсус-прогноза, но EBITDA оказалась в рамках ожиданий. Негативная динамка EBITDA и чистой прибыли п/п связана с ухудшением валовой маржи на 3 п.п., ростом SG&A расходов, а также формированием резерва под разбирательство с ФНС на $402 млн — ведомство оспорило принятие к вычету расходов из-за аварии на ТЭЦ-3. Сумма, зарезервированная в рамках разбирательства, не столь существенная для Норникеля и позже может быть восстановлена в случае успешного для компании исхода. Показатель FCF ожидаемо снизился во II полугодии г/г из-за падения продаж после подтопления рудников, аварии на НОФ. Сильное влияние на FCF оказал рост капитальных затрат — компания планирует наращивать инвестиции в ближайшие годы, поэтому давление будет только усиливаться. Пик по капзатратам ожидается в 2023–2025 гг. в районе $4–4,5 млрд.

Исходя из дивидендных принципов, установленных в рамках акционерного соглашения, дивиденды Норникеля по итогам 2021 г. ожидаются около 1500 руб. на акцию, что соответствует 6,7% дивдоходности по текущим уровням. По будущим выплатам сейчас повышенная степень неопределенности, так как действие акционерного соглашения прекратится и возможен переход на выплаты в % от FCF, а не от EBITDA. Отчет вряд ли окажет заметное влияние на динамику акций. Важным драйвером для бумаг в среднесрочной перспективе будут переговоры крупнейших акционеров по дивидендной политике.

• Роснефть опубликует финансовые результаты по МСФО за IV квартал и весь 2021 г. В этот же день обычно отчитывается и дочерняя Башнефть.

• В США продолжится сезон корпоративной отчетности. Среди наиболее заметных компаний сегодня финансовые результаты представят Enbridge, Dominion Energy, Coupang, Under Armour, Cleveland-Cliffs.

Внешний фон

Внешний фон сегодня с утра умеренно негативный. Американские индексы после закрытия нашей дневной сессии в четверг снизились. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 с утра снижаются на 0,45%, нефть Brent в минусе на 0,2% и находится около уровня $91,2.

Утренняя сессия. Внешний фон оказывает негативное влияние

Котировки на 07:15 МСК

Индекс МосБиржи (IMOEX2): 3621 (-1%)

Лидеры: HeadHunter (+1,7%), Детский мир (+1,5%), TCS (+1,3%), Аэрофлот (+1,1%)

Аутсайдеры: Русал (-1,1%), En+ (-1%), МТС (-0,6%), Транснефть-ап (-0,5%)

В фокусе

Индекс МосБиржи начинает утренние торги пятницы снижением на 1% относительно закрытия вчерашней основной сессии. В то же время бумаги в его составе на вечерних торгах четверга снижались, и утром динамика сдержанная.

Акции госбанков — Сбербанка, ВТБ — растут на 0,2%. Нефтегазовые тяжеловесы —Газпром, ЛУКОЙЛ — теряют 0,1–0,3%.

Участники рынка ждут сегодняшней встречи Банка России, на которой он, как ожидается, повысит ставку еще на 100 базисных пунктов, до 9,5%.

Внешняя конъюнктура вчера резко ухудшилась после публикации данных по инфляции в США, сегодня напряжение в целом на мировых рынках акций сохраняется.

Доходность 10-летних американских гособлигаций впервые с 2019 г. поднялась выше 2%, и удерживается сейчас над этим рубежом.

Внешний фон сегодня с утра складывается умеренно негативный. Фьючерс на индекс S&P 500 снижается на 0,5%. Индексы АТР демонстрируют преимущественно отрицательную направленность. Нефть Brent дешевеет на 0,2%, до $91,2 за баррель Brent.

Курс пары EUR/RUB опустился к отметке 85,6 (-0,4%). Пара USD/RUB находится на уровне 75,2 (+0,2%).

Индекс МосБиржи (IMOEX2): 3617 п. (-0,60%)

Индекс РТС: 1546 п. (+0,78%)

Главное

После мощного двухдневного импульса роста российский рынок приостановил восходящее движение. Подъему начал мешать внешний фон, а именно падение ключевых западных площадок. На нашей вечерней сессии значительно просел американский рынок, не позволив закрыться индексу МосБиржи на положительной территории. Он утянул вниз большинство голубых фишек.

Краткосрочный взгляд на ближайшие перспективы нашего рынка нейтральный. Текущая техническая картина по индексу МосБиржи по-прежнему указывает на ближайшую область сопротивления в районе 3685–3725 п. Вчера до нее не дошли самую малость и развернулись вниз. Сегодня подняться в обозначенную зону вряд ли получится. Рынки могут находиться под локальным давлением. Внешние факторы, в том числе и геополитическая обстановка, пока не располагают к уверенному продолжению движения наверх. Не исключаю откат в район 3560–3590 п.

Заседание Банка России — ключевое событие недели. Сегодня ждем от ЦБ повышение ключевой ставки. На этот раз среди участников рынка нет единого мнения по поводу размера шага. Консенсус предполагает повышение на 100 б.п. Однако среди аналитиков встречал очень большой разбег оценок: от +50 до +150 б.п. Причем при желании можно найти оправдание для любого из этих решений.

В теории повышение ставки негативно для акций и облигаций, однако оно во многом уже заложено в цены. ОФЗ с погашением через 12 месяцев торгуются с доходностью к погашению на уровне 9,7%, то есть на 120 п. выше уровня ключевой.

Весь прошлый год Банк России ни разу не проявил неожиданную мягкость, наоборот, каждый комментарий регулятора указывал на сохранение высоких проинфляционных рисков, с которыми необходимо бороться мерами ДКП. Причин для изменения риторики сейчас может не найтись, особенно с учетом ускоренного ужесточения политики со стороны ключевых мировых ЦБ.

Подъему американского рынка акций помешала инфляция. Индекс потребительских цен в США (CPI) в январе ускорил рост до 7,5% с декабрьских 7% (прогноз 7,3%). Инфляция на максимуме с 1982 г. В месячном выражении рост составил 0,6%, тогда как ожидалось 0,5%.

Базовый CPI, не включающий цены на продукты питания и топливо, сохранил месячные темпы роста на уровне 0,6%. В годовом выражении он достиг 6%, превысив ожидаемые 5,9%.

В своей монетарной политике ФРС склонна ориентироваться именно на базовую инфляцию, хотя и использует несколько иной показатель — PCE Price Core. Увеличение темпов роста по CPI подтверждает вероятность ускоренного перехода к более жесткой ДКП. Регулятор повысит ставку уже в марте. Причем шансы на шаг в 50 б.п. существенно выросли. Мы отмечали этот риск еще осенью. Согласно оценкам FedWatch Tool от CME, вероятность повышения сразу до диапазона 0,50–0,75% подскочила до 92%. Еще месяц назад рынок отдавал этому сценарию всего 7%.

Рост инфляции привел к скачку доходностей по всей кривой американских Treasuries. Ставки 10-летних гособлигаций подскочили выше 2% впервые с 2019 г. Рост ставок негативно отражается на динамике рынка акций, который является более рискованной альтернативой инструментам с фиксированной доходностью.

Индекс S&P 500 вчера просел на 1,8%. Разворот вниз вновь последовал от обозначенной ранее области сопротивления 4580–4590 п. Рост долларовых ставок создает очень высокие риски более глубокого отката.

Привыкшие за последние кварталы к неизбежным выкупам всех просадок инвесторы сейчас видят, как что-то меняется в привычном формате движения рынка. Не происходит стандартных трендовых движений после локальных откатов. Все это располагает к переходу на иную модель поведения многих крупных активных участников, которым придется приспосабливаться к работе в широком боковике.

Тактика «купил и держи» на американском рынке в ближайшие месяцы может быть неправильной. На мой взгляд, на любых сильных волнах роста, как например в начале февраля, стоит сокращать длинные позиции по широкому рынку и в особенности по высокотехнологичному сектору. Восстанавливать лонг можно ступенями при повторных откатах, как вариант — ниже 4350 п. по S&P 500.

Разогнавшаяся инфляция, рост ставок по Treasuries, завершение QE в США и Европе, скорое сокращение баланса ФРС, а также ожидание быстрого подъема процентных ставок — все это никак не располагает к устойчивому росту американского рынка акций, а говорит лишь в пользу роста волатильности.

С начала 2022 г. лучше рынка выглядели акции банков США, которые в определенной степени выигрывают от более высоких ставок. Неплохо себя чувствуют и акции энергетического сектора в условиях высоких цен на нефть. Относительно нейтральны к росту ставок акции из сектора здравоохранения с хорошими дивидендами. Устойчиво могут выглядеть гиганты потребительского сектора (повседневное потребление).

В фокусе

• Мечел-ао (+10,6%), Мечел-ап (+2,8%). Бумаги в лидерах роста на фоне новостей о досрочном гашении части долга. Мечел погасил задолженность перед ВТБ по кредиту в $341 млн. Высокая долговая нагрузка в последние годы была одной из наиболее острых проблем компании. Новость позитивна для бумаг, так как отражает способность гасить обязательства опережающими график темпами. А ведь ранее Мечелу приходилось не единожды реструктурировать займы. Досрочное гашение стало возможным благодаря улучшению финансовых результатов из-за роста цен на сталь и уголь. В начале 2022 г. конъюнктура на основных рынках Мечела остается благоприятной, долговая нагрузка продолжит снижаться. Новость позитивна прежде всего для обыкновенных акций Мечела, так как из-за высоких долгов дивиденды по ним не выплачиваются в последние годы.

• М.Видео (+5,3%). Акции долгое время были в числе аутсайдеров и отставали от рынка. При этом мы видели, что многие бумаги второго и третьего эшелона по очереди выстреливали, догоняя растущие голубые фишки. Вчера пришло время акций М.Видео, которые были сильно перепроданы. Каких-то корпоративных новостей не поступало. Как правило, такие отскоки без дополнительных событий бывают кратковременными. В инвестиционном кейсе М.Видео в фокусе предстоящая финансовая отчетность, которая ожидается в марте.

• РУСАЛ (+3,8%). На фоне высоких цен на алюминий акции вчера почти добрались до уровня исторических максимумов, установленных в прошлом году. За три сессии котировки подскочили на 17%. Уже в самое ближайшее время возможно торможение этого импульса и локальная коррекция.

• ФосАгро (+0,4%). Компания опубликовала сильные финансовые результаты за IV квартал на фоне высоких цен на продукцию. Выручка выросла на 117% к уровню IV квартала 2020 г. и составила 127,9 млрд руб. ($1,8 млрд). Основными драйверами увеличения выручки послужили рост объемов реализации удобрений на фоне благоприятной ценовой конъюнктуры на рынках фосфорных и азотных удобрений. Свободный денежный поток в IV квартале составил 22,9 млрд руб. ($315 млн), а за год — 77,8 млрд руб. При этом днем ранее были объявлены дивиденды на 50,5 млрд руб. В сумме за 12 мес. выплаты составили 114,6 млрд руб. То есть дивиденды выплачены частично в долг.

Замгендиректора по финансам и международным проектам компании Александр Шарабайко отметил, что 2022 год — это будет год, когда будут достаточно низкие капвложения относительно финансовых результатов. «Наша история превратится на какое-то время, наверное, ограниченное 12 месяцами, в дивидендную историю», — сказал он. При этом ФосАгро планирует представить стратегию компании до 2030 г. во II полугодии. Рост капекса в теории может привести к некоторому сокращению дивидендных выплат.

• АЛРОСА (+0,4%). Компания опубликовала результаты за январь. Общий объем продаж алмазно-бриллиантовой продукции составил $325 млн. Это на 28% выше уровня декабря, но на 24% ниже значения января 2021 г. Причиной улучшения продаж относительно прошлого месяца стало сезонное оживление спроса после рождественских праздников, в преддверии китайского Нового года. В условиях высокого спроса компания реализует практически все произведенные объемы. Конъюнктура на рынке алмазов остается благоприятной, цены продолжают расти, реагируя на растущий спрос при ограниченном предложении. Состояние дефицита на рынке может сохраниться в 2022 г. Ожидания по акциям АЛРОСА позитивные.

• Норникель (-1%). Опубликованы финансовые результаты по МСФО за II полугодие квартал 2021 г. Отчет можно назвать нейтральным. Выручка немного не дотянула до консенсус-прогноза, но EBITDA оказалась в рамках ожиданий. Негативная динамка EBITDA и чистой прибыли п/п связана с ухудшением валовой маржи на 3 п.п., ростом SG&A расходов, а также формированием резерва под разбирательство с ФНС на $402 млн — ведомство оспорило принятие к вычету расходов из-за аварии на ТЭЦ-3. Сумма, зарезервированная в рамках разбирательства, не столь существенная для Норникеля и позже может быть восстановлена в случае успешного для компании исхода. Показатель FCF ожидаемо снизился во II полугодии г/г из-за падения продаж после подтопления рудников, аварии на НОФ. Сильное влияние на FCF оказал рост капитальных затрат — компания планирует наращивать инвестиции в ближайшие годы, поэтому давление будет только усиливаться. Пик по капзатратам ожидается в 2023–2025 гг. в районе $4–4,5 млрд.

Исходя из дивидендных принципов, установленных в рамках акционерного соглашения, дивиденды Норникеля по итогам 2021 г. ожидаются около 1500 руб. на акцию, что соответствует 6,7% дивдоходности по текущим уровням. По будущим выплатам сейчас повышенная степень неопределенности, так как действие акционерного соглашения прекратится и возможен переход на выплаты в % от FCF, а не от EBITDA. Отчет вряд ли окажет заметное влияние на динамику акций. Важным драйвером для бумаг в среднесрочной перспективе будут переговоры крупнейших акционеров по дивидендной политике.

• Роснефть опубликует финансовые результаты по МСФО за IV квартал и весь 2021 г. В этот же день обычно отчитывается и дочерняя Башнефть.

• В США продолжится сезон корпоративной отчетности. Среди наиболее заметных компаний сегодня финансовые результаты представят Enbridge, Dominion Energy, Coupang, Under Armour, Cleveland-Cliffs.

Внешний фон

Внешний фон сегодня с утра умеренно негативный. Американские индексы после закрытия нашей дневной сессии в четверг снизились. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 с утра снижаются на 0,45%, нефть Brent в минусе на 0,2% и находится около уровня $91,2.

Утренняя сессия. Внешний фон оказывает негативное влияние

Котировки на 07:15 МСК

Индекс МосБиржи (IMOEX2): 3621 (-1%)

Лидеры: HeadHunter (+1,7%), Детский мир (+1,5%), TCS (+1,3%), Аэрофлот (+1,1%)

Аутсайдеры: Русал (-1,1%), En+ (-1%), МТС (-0,6%), Транснефть-ап (-0,5%)

В фокусе

Индекс МосБиржи начинает утренние торги пятницы снижением на 1% относительно закрытия вчерашней основной сессии. В то же время бумаги в его составе на вечерних торгах четверга снижались, и утром динамика сдержанная.

Акции госбанков — Сбербанка, ВТБ — растут на 0,2%. Нефтегазовые тяжеловесы —Газпром, ЛУКОЙЛ — теряют 0,1–0,3%.

Участники рынка ждут сегодняшней встречи Банка России, на которой он, как ожидается, повысит ставку еще на 100 базисных пунктов, до 9,5%.

Внешняя конъюнктура вчера резко ухудшилась после публикации данных по инфляции в США, сегодня напряжение в целом на мировых рынках акций сохраняется.

Доходность 10-летних американских гособлигаций впервые с 2019 г. поднялась выше 2%, и удерживается сейчас над этим рубежом.

Внешний фон сегодня с утра складывается умеренно негативный. Фьючерс на индекс S&P 500 снижается на 0,5%. Индексы АТР демонстрируют преимущественно отрицательную направленность. Нефть Brent дешевеет на 0,2%, до $91,2 за баррель Brent.

Курс пары EUR/RUB опустился к отметке 85,6 (-0,4%). Пара USD/RUB находится на уровне 75,2 (+0,2%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба