Вообще конечно есть у меня смутное чувство, что помимо геостратегических намерений США по расширению НАТО, текущий момент создания информационной атаке явно совпал со сроками ввода Северного потока-2, который полностью готов к транспорту газа с 29 декабря. США явно хотят снизить роль Газпрома на рынке, для этого демонизируют и формируют негативный имидж России, как страны агрессора, у которой покупать газ европейской общественности грешно. Тем самым расчищается конкурентная поляна на американского СПГ. Могу ошибаться, поправьте меня тут, если не согласны.

Во всяком случае, западные аналитики всерьез рассматривают сценарий, что будет если будет война Россия-Украина, поставки газа из России в Европу будут полностью приостановлены. Мы-то с вами вообще не верим в такой сценарий, зато информационная война очень выгодна для США, потому что она помогает внушаемым европейцам думать на будущее о том, как им жить без Газпрома.

Теперь смотрим по большому счету. Поставки Газпрома в дальнее зарубежье 185 млрд м3 в 2021.

✅Из них в Европу поставлено 168 млрд м3 против 191 млрд м3 годом ранее.

✅Спрос на газ в Европе суммарно около 500 млрд м3 и сильно не меняется в последние годы.

✅Таким образом, Газпром закрывает примерно 1/3 европейских нужд

✅Для сравнения, в Китай в январе 2022 Газпром качает исходя из темпа 10 млрд м3 в год

✅Объемы в Китай растут постепенно, сначала это было 4 млрд м3 в 2020 году, почти 10 млрд м3 в 2021 году

✅К 2024 году поставки в Китай должны вырасти до 38 млрд м3 в год.

Объем транзита Газпрома через Украину в 2017-2019 годах составлял порядка 90 мрлд м3.

📉В 2020 году транзит упал до 58 млрд м3.

📉В 2021 транзит упал до 41,7 млрд м3.

Я не понимаю, почему транзит через Украину сократился за 2 года в 2 раза. Если знаете, расскажите.

Международн. Энерг. Агентство (МЭА) обвиняет Газпром в энергокризисе в Европе, типа Газпром мог бы поставлять на 30% больше газа, но не делает этого.

👉20% импорта в Европу занимает СПГ

👉Быстро нарастить импорт из США нельзя, нужны годы, чтобы увеличить мощность инфраструктуры

В 2021 году на газовом рынке Европы были следующие тренды:

📈Постоянное снижение собственной добычи

📈Рост спроса

📈Снижение поставок из России

📈Холодная зима

📉Рост импорта СПГ

📉Рост трубопроводного импорта

Это собственно все факторы, которые влияют на баланс спроса/предложения и будут определять дальнейшее движение европейских цен.

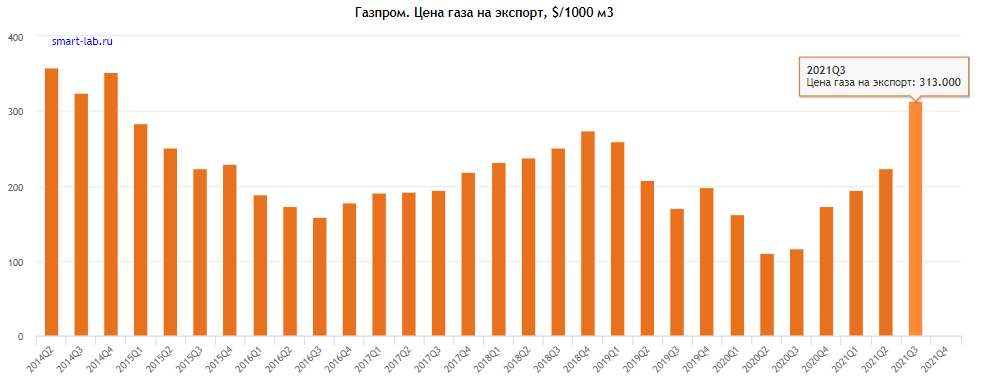

Что имеем сейчас? Рекордные минимальные запасы газа в евро-хранилищах. А хранилища еще надо будет наполнять к следующей зиме. Поэтому как минимум, ситуация выглядит так, что цены будут на повышенных уровнях, относительно тех, по которым Газпром поставлял газ на экспорт в прошлые кварталы

А если вдруг снова будут какие-то проблемы с поставками, то цены на газ резко улетят вверх.

Спрос на газ кстати неэластичен, его покупают по любым ценам, что показало нам 2-е полугодие 2021 года.

Нормализация цен в Европе скорее всего произойдет не раньше, чем США и Катар предложат новые объемы поставок, что может случиться примерно к 2025 году. До этого времени мы можем рассчитывать, что Газпром может жить в условиях самой хорошей ценовой конъюнктуры за последнее десятилетие.

Еще один фактор: Европа потребляет 900 ТВт газа для электростанций, это примерно 25% всего потребления газа.

Европа создает новые ВИЭ со скоростью 15 ТВт в год, то есть эффект от солнечной и ветряной энергии будет заметен спустя десятилетия. Я так понимаю, что угольные станции и атомные станции выходят быстрее из строя из-за экологии.

В то же время, понятно, что текущие цены на газ могут учитывать риски приостановки поставок из России из-за соответствующих страхов. Поэтому, когда война отменится (в чем мы с вами уверены), цены на газ успокоятся и станут пониже. Тем более, что пиковый отопительный сезон скоро будет пройден.

Во всяком случае, западные аналитики всерьез рассматривают сценарий, что будет если будет война Россия-Украина, поставки газа из России в Европу будут полностью приостановлены. Мы-то с вами вообще не верим в такой сценарий, зато информационная война очень выгодна для США, потому что она помогает внушаемым европейцам думать на будущее о том, как им жить без Газпрома.

Теперь смотрим по большому счету. Поставки Газпрома в дальнее зарубежье 185 млрд м3 в 2021.

✅Из них в Европу поставлено 168 млрд м3 против 191 млрд м3 годом ранее.

✅Спрос на газ в Европе суммарно около 500 млрд м3 и сильно не меняется в последние годы.

✅Таким образом, Газпром закрывает примерно 1/3 европейских нужд

✅Для сравнения, в Китай в январе 2022 Газпром качает исходя из темпа 10 млрд м3 в год

✅Объемы в Китай растут постепенно, сначала это было 4 млрд м3 в 2020 году, почти 10 млрд м3 в 2021 году

✅К 2024 году поставки в Китай должны вырасти до 38 млрд м3 в год.

Объем транзита Газпрома через Украину в 2017-2019 годах составлял порядка 90 мрлд м3.

📉В 2020 году транзит упал до 58 млрд м3.

📉В 2021 транзит упал до 41,7 млрд м3.

Я не понимаю, почему транзит через Украину сократился за 2 года в 2 раза. Если знаете, расскажите.

Международн. Энерг. Агентство (МЭА) обвиняет Газпром в энергокризисе в Европе, типа Газпром мог бы поставлять на 30% больше газа, но не делает этого.

👉20% импорта в Европу занимает СПГ

👉Быстро нарастить импорт из США нельзя, нужны годы, чтобы увеличить мощность инфраструктуры

В 2021 году на газовом рынке Европы были следующие тренды:

📈Постоянное снижение собственной добычи

📈Рост спроса

📈Снижение поставок из России

📈Холодная зима

📉Рост импорта СПГ

📉Рост трубопроводного импорта

Это собственно все факторы, которые влияют на баланс спроса/предложения и будут определять дальнейшее движение европейских цен.

Что имеем сейчас? Рекордные минимальные запасы газа в евро-хранилищах. А хранилища еще надо будет наполнять к следующей зиме. Поэтому как минимум, ситуация выглядит так, что цены будут на повышенных уровнях, относительно тех, по которым Газпром поставлял газ на экспорт в прошлые кварталы

А если вдруг снова будут какие-то проблемы с поставками, то цены на газ резко улетят вверх.

Спрос на газ кстати неэластичен, его покупают по любым ценам, что показало нам 2-е полугодие 2021 года.

Нормализация цен в Европе скорее всего произойдет не раньше, чем США и Катар предложат новые объемы поставок, что может случиться примерно к 2025 году. До этого времени мы можем рассчитывать, что Газпром может жить в условиях самой хорошей ценовой конъюнктуры за последнее десятилетие.

Еще один фактор: Европа потребляет 900 ТВт газа для электростанций, это примерно 25% всего потребления газа.

Европа создает новые ВИЭ со скоростью 15 ТВт в год, то есть эффект от солнечной и ветряной энергии будет заметен спустя десятилетия. Я так понимаю, что угольные станции и атомные станции выходят быстрее из строя из-за экологии.

В то же время, понятно, что текущие цены на газ могут учитывать риски приостановки поставок из России из-за соответствующих страхов. Поэтому, когда война отменится (в чем мы с вами уверены), цены на газ успокоятся и станут пониже. Тем более, что пиковый отопительный сезон скоро будет пройден.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба