16 февраля 2022 Открытие Шульгин Михаил

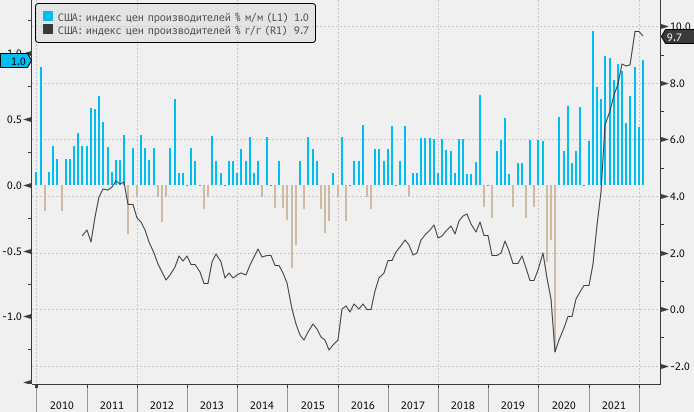

Индекс цен производителей в США вырос в январе на 1% к предыдущему месяцу и достиг рекордных 9,7% относительно января 2021 года, свидетельствуют данные министерства труда, опубликованные во вторник, 15 февраля. Прирост в базисе месяц к месяцу стал самым существенным за последние 8 месяцев. Фактические цифры превзошли прогнозные оценки. Опрошенные Bloomberg экономисты предполагали увеличение показателя PPI на 0,5% м/м и 9,1% г/г.

Ситуация указывает на сохраняющееся высокое ценовое давление на фоне того, как компании продолжают решать проблемы сбоев в цепочках поставок и дефицита рабочей силы. Эти факторы были проблемой в 2021 году и, как видно, они переходят уже в 2022 год, сохраняя ценовое давление на высоком уровне. Опубликованный отчет придает больше компетенции призывам к тому, чтобы ФРС действовала соответствующим образом, более решительно повышала ставки. Глава ФРБ Сент-Луиса Джеймс Буллард выступает за повышение ставок на 1,00% к 1 июля. Однако, похоже, большинство чиновников Федрезрева с голосом в Комитете по открытым рынкам пока придерживаются менее агрессивных взглядов, возможно, считая, что агрессивное повышение ставки в марте на 50 б.п. напугает рынки.

Рынок фьючерсов на ставку по федеральным фондам по состоянию на 16 февраля с вероятностью 100% подразумевает повышение ставки 16 марта на 25 б.п. и с вероятностью 66% подразумевает, что повышение может быть сразу на 50 б.п. В понедельник такой шаг подразумевался с вероятностью 64%, а 1 февраля — с вероятностью всего 16%.

Проблема в том, что цены на товары продолжают расти с той же скоростью, что и цены на услуги. Однако экономисты, включая тех представителей ФРС, которые рассчитывали позже в этом году увидеть замедление темпов инфляции, предполагали, что инфляция должна сместиться с товаров на сектор услуг. Логика в том, что пандемия будет сходить на нет, цепочки поставок будут постепенно возвращаться к нормальной работе. Ну, а возвращение граждан к нормальной и привычной жизни сместит их расходы с товаров на услуги. Но мы пока этого не наблюдаем.

Центробанку США придется выбирать между двумя вариантами, каждый из них далек от идеала: либо более агрессивно повышать ставку, но понимать, что это может стать угрозой для экономического роста, либо повышать ставку без агрессивных шагов, но к концу года можно оказаться в затруднительном положении, если смещения инфляции в товарах/услугах так и не произойдет. Двойной мандат ФРС — обеспечение максимальной занятости и стабильной инфляции — не включает задачу обеспечивать экономический рост. Но, очевидно, что игнорировать этот фактор ФРС также не станет. Тем не менее мы по-прежнему считаем, что опасения рынка увидеть в марте повышение ставки по федеральным фондам сразу на 50 б.п. не лишены оснований.

Ситуация указывает на сохраняющееся высокое ценовое давление на фоне того, как компании продолжают решать проблемы сбоев в цепочках поставок и дефицита рабочей силы. Эти факторы были проблемой в 2021 году и, как видно, они переходят уже в 2022 год, сохраняя ценовое давление на высоком уровне. Опубликованный отчет придает больше компетенции призывам к тому, чтобы ФРС действовала соответствующим образом, более решительно повышала ставки. Глава ФРБ Сент-Луиса Джеймс Буллард выступает за повышение ставок на 1,00% к 1 июля. Однако, похоже, большинство чиновников Федрезрева с голосом в Комитете по открытым рынкам пока придерживаются менее агрессивных взглядов, возможно, считая, что агрессивное повышение ставки в марте на 50 б.п. напугает рынки.

Рынок фьючерсов на ставку по федеральным фондам по состоянию на 16 февраля с вероятностью 100% подразумевает повышение ставки 16 марта на 25 б.п. и с вероятностью 66% подразумевает, что повышение может быть сразу на 50 б.п. В понедельник такой шаг подразумевался с вероятностью 64%, а 1 февраля — с вероятностью всего 16%.

Проблема в том, что цены на товары продолжают расти с той же скоростью, что и цены на услуги. Однако экономисты, включая тех представителей ФРС, которые рассчитывали позже в этом году увидеть замедление темпов инфляции, предполагали, что инфляция должна сместиться с товаров на сектор услуг. Логика в том, что пандемия будет сходить на нет, цепочки поставок будут постепенно возвращаться к нормальной работе. Ну, а возвращение граждан к нормальной и привычной жизни сместит их расходы с товаров на услуги. Но мы пока этого не наблюдаем.

Центробанку США придется выбирать между двумя вариантами, каждый из них далек от идеала: либо более агрессивно повышать ставку, но понимать, что это может стать угрозой для экономического роста, либо повышать ставку без агрессивных шагов, но к концу года можно оказаться в затруднительном положении, если смещения инфляции в товарах/услугах так и не произойдет. Двойной мандат ФРС — обеспечение максимальной занятости и стабильной инфляции — не включает задачу обеспечивать экономический рост. Но, очевидно, что игнорировать этот фактор ФРС также не станет. Тем не менее мы по-прежнему считаем, что опасения рынка увидеть в марте повышение ставки по федеральным фондам сразу на 50 б.п. не лишены оснований.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба