👉Общие результаты за год:

▫️Капитализация: 1358 млрд

▫️Выручка TTM: 1191 млрд(+78%)

▫️EBITDA: 534 млрд(+280%)

▫️Прибыль ТТМ: 372 млрд(х4)

▫️Net debt/EBITDA: 0,4

▫️P/E: 3,7

▫️Дивиденд 2021: 22%

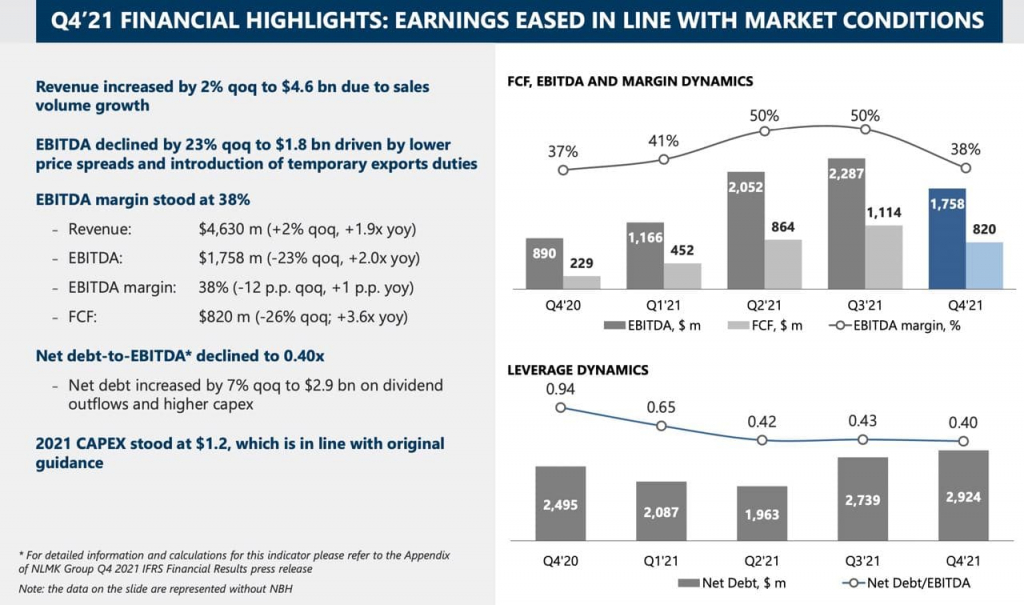

✅Компания продемонстрировала рекордный рост по результатам 2021го года. Выручка вырослана 78% г/г, до 1191млрд рублей. Прибыль выросла в 4 раза, достигнув 372 млрд, против 89,2 млрд в 2020м и 86,6 млрд в 2019м.

✅По итогам 4го квартала руководство заявило о выплате 12,18 рублей на 1 акцию. Так, доходность по итогам всего 2021 года превысила 20%, что очень много, даже для российского рынка.

📈На этот позитив рынок ожидаемо отреагировал ростом. Но стоит внимательнее взглянуть на детали крайнего квартала и некоторые заявления руководства, чтоб увидеть, что не все так радужно.

❌Для начала, не радует рыночная ситуация. Бренд работает в циклическом секторе, и этот цикл хорошо заметен на графике цены стали и ее производных. Цены на сталь за 4й квартал упали на 28%. Средняя цена реализации пострадала не так критично, снизившись лишь на 5% кв/кв — так как есть временной лаг. Выручка выросла на 2% кв/кв, при росте поставок почти на 10%. С начала 2022го цены продолжают оставаться существенно ниже значений 3кв2021года, из-за чего можно ожидать слабых результатов в 1кв 2022го, если смотреть на них в динамике.

❌Снижение выручки и прибыли неминуемо скажется на дивидендах, которые могут упасть примерно в 2 раза по итогам 2022 года, если не будет новых драйверов роста цен. Тогда доходность в 10% к текущим уровням не кажется такой уж хорошей, с учетом ключевой ставки на отметке 9,5% или выше.

❌У НЛМК растет долг.За год чистый долг вырос на 11%, до 217 млрд руб. Net debt/EBITDA = 0,4, из-за чего кажется, что долговая нагрузка не такая и большая. Но тут стоит заметить, что EBITDA выросла в 2021 году на 280%, в первую очередь из-за ценовых факторов. Если снизятся цены на сталь — снизится и EBITDA, что повлияет на показатель. А при росте ставок растет и стоимость обслуживания долга.

❌НЛМК пересмотрел в сторону повышения ориентир по инвестициям в проект строительства горно-металлургического комплекса в Белгородской области. До 2027го года будет вложено 300 млрд, что скажется на СAPEX и будет давить на FCF. При том ввод в эксплуатациюранее 2027го не планируется. Потенциал роста производства существующего в Белгородской области карьера +56%, что существенно, но пока слишком далеко.

❌На днях ФАС завела дело на крупнейших металлургов за злоупотребление доминирующим положением на рынке. По этому делу НЛМК может заплатить от от 0,6 до 9 млрд рублей штрафа, а также получить предписание на снижение и без того падающих цен на внутреннем рынке.

Вывод:

На первый взгляд, НЛМК показала лучший результат в истории, и стала дивидендным рекордсменам по итогам 2021 года, однако рынок не торопится расти так сильно, как годовая прибыль, в основном из-за рисков снижения котировок на товарном рынке в будущем.

Кстати, компания направила по итогам 4кв2021 на дивиденды больше 100% от FCF, что может потенциально сократить будущие выплаты.

📈 Компания стоит недорого, даже есть небольшой апсайд (около 10%). Но для меня это немного, чтобы покупать.

▫️Капитализация: 1358 млрд

▫️Выручка TTM: 1191 млрд(+78%)

▫️EBITDA: 534 млрд(+280%)

▫️Прибыль ТТМ: 372 млрд(х4)

▫️Net debt/EBITDA: 0,4

▫️P/E: 3,7

▫️Дивиденд 2021: 22%

✅Компания продемонстрировала рекордный рост по результатам 2021го года. Выручка вырослана 78% г/г, до 1191млрд рублей. Прибыль выросла в 4 раза, достигнув 372 млрд, против 89,2 млрд в 2020м и 86,6 млрд в 2019м.

✅По итогам 4го квартала руководство заявило о выплате 12,18 рублей на 1 акцию. Так, доходность по итогам всего 2021 года превысила 20%, что очень много, даже для российского рынка.

📈На этот позитив рынок ожидаемо отреагировал ростом. Но стоит внимательнее взглянуть на детали крайнего квартала и некоторые заявления руководства, чтоб увидеть, что не все так радужно.

❌Для начала, не радует рыночная ситуация. Бренд работает в циклическом секторе, и этот цикл хорошо заметен на графике цены стали и ее производных. Цены на сталь за 4й квартал упали на 28%. Средняя цена реализации пострадала не так критично, снизившись лишь на 5% кв/кв — так как есть временной лаг. Выручка выросла на 2% кв/кв, при росте поставок почти на 10%. С начала 2022го цены продолжают оставаться существенно ниже значений 3кв2021года, из-за чего можно ожидать слабых результатов в 1кв 2022го, если смотреть на них в динамике.

❌Снижение выручки и прибыли неминуемо скажется на дивидендах, которые могут упасть примерно в 2 раза по итогам 2022 года, если не будет новых драйверов роста цен. Тогда доходность в 10% к текущим уровням не кажется такой уж хорошей, с учетом ключевой ставки на отметке 9,5% или выше.

❌У НЛМК растет долг.За год чистый долг вырос на 11%, до 217 млрд руб. Net debt/EBITDA = 0,4, из-за чего кажется, что долговая нагрузка не такая и большая. Но тут стоит заметить, что EBITDA выросла в 2021 году на 280%, в первую очередь из-за ценовых факторов. Если снизятся цены на сталь — снизится и EBITDA, что повлияет на показатель. А при росте ставок растет и стоимость обслуживания долга.

❌НЛМК пересмотрел в сторону повышения ориентир по инвестициям в проект строительства горно-металлургического комплекса в Белгородской области. До 2027го года будет вложено 300 млрд, что скажется на СAPEX и будет давить на FCF. При том ввод в эксплуатациюранее 2027го не планируется. Потенциал роста производства существующего в Белгородской области карьера +56%, что существенно, но пока слишком далеко.

❌На днях ФАС завела дело на крупнейших металлургов за злоупотребление доминирующим положением на рынке. По этому делу НЛМК может заплатить от от 0,6 до 9 млрд рублей штрафа, а также получить предписание на снижение и без того падающих цен на внутреннем рынке.

Вывод:

На первый взгляд, НЛМК показала лучший результат в истории, и стала дивидендным рекордсменам по итогам 2021 года, однако рынок не торопится расти так сильно, как годовая прибыль, в основном из-за рисков снижения котировок на товарном рынке в будущем.

Кстати, компания направила по итогам 4кв2021 на дивиденды больше 100% от FCF, что может потенциально сократить будущие выплаты.

📈 Компания стоит недорого, даже есть небольшой апсайд (около 10%). Но для меня это немного, чтобы покупать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба