26 февраля 2022 T-Investments Городилов Михаил

Amazon надо разделить. ViacomCBS превращается в Netflix.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

«Amazon, дели(сь)!»: акционер(ы?) просит раздела интернет-гиганта

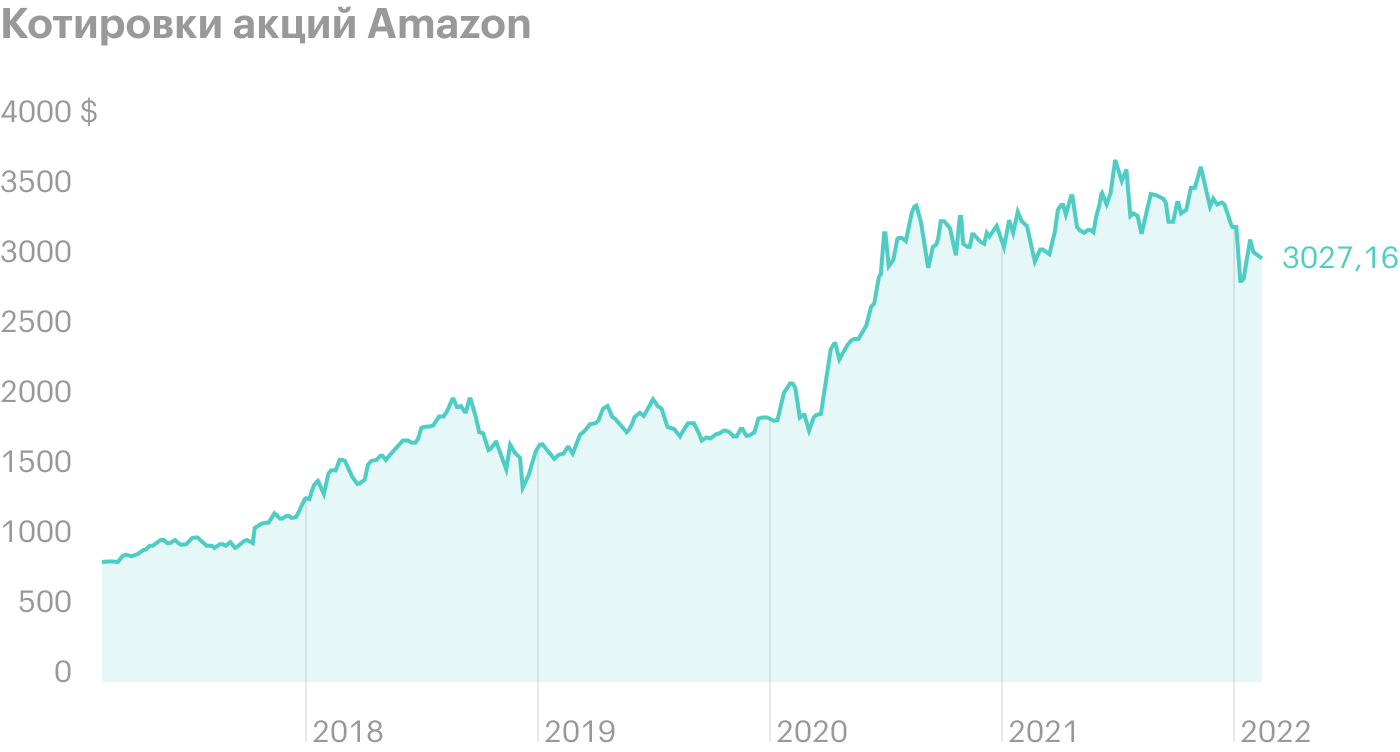

Инвестор-активист Дэн Лоэб, чей фонд Third Point вы помните по его кампании против Shell, на встрече с инвесторами намекнул, что Amazon (NASDAQ: AMZN) следовало бы разделиться на две независимые компании: онлайн-розницу и облачный бизнес (AWS).

Ключевое слово — «намекнул». Открытых призывов делить Amazon со стороны Лоэба не прозвучало, но генеральная мысль состояла в том, что по отдельности разные подразделения Amazon будут стоить дороже, чем вместе: стоимость AWS как предприятия может составлять аж 1,6 трлн долларов — что несколько больше 1,54 трлн рыночной капитализации единого Amazon. Розничный же бизнес Amazon Лоэб оценивает в районе триллиона.

С сентября 2021 лоэбовский Third Point нарастил долю в Amazon с 608 до 784 млн, что делает компанию одним из наиболее крупных активов фонда. В обращении к инвесторам фонда касательно увеличения доли Amazon Лоэб сказал: «Мы убеждены в том, что Amazon находится на важнейшем перекрестке, в то время как новое руководство компании размышляет над долгосрочным планом ее дальнейшего развития, что может включать в себя несколько смелых инициатив, которые выступают объектом пересудов инвесторов на рынке».

В контексте растущего давления антимонопольных регуляторов на Amazon я думаю, что Лоэб осторожно намекает на вероятность разделения компании. О возможности и даже желательности реализации такого сценария для инвесторов я уже говорил в минувшем ноябре. Потенциал роста котировок независимой AWS — а ее акции должны будут получить акционеры единой Amazon — превосходит потенциал единой Amazon. Очень похоже, что Лоэб тоже этого хочет. Но убедить руководство и других акционеров в этом будет непросто.

Мотивация руководства Amazon проста: низкомаржинальные и балансирующие на грани убыточности розничные потуги компании получается оплачивать в основном только за счет прибыльной и высокомаржинальной AWS.

Зачем руководству Amazon с упорством, достойным лучшего применения, тащить за уши розничный бизнес — отдельный вопрос, но дело, конечно, не только и не столько в экономической мотивации, ведь как бизнес розничный Amazon представляет сомнительную ценность. Скорее речь идет об удовлетворении собственных амбиций руководителями компании: «Amazon в каждом городе и доме».

Есть вероятность того, что Amazon по достижении определенного потолка сможет увеличить цены и маржу. Но крайне сомнительно, что у нее это получится сделать: абсолютной монополии Amazon еще не достигла, а уже подвергается серьезным нападкам.

Да и тем более у нас есть негативный пример. В Китае местный Alibaba вроде бы стал «Amazon, который смог»: компания заняла более крупную долю рынка онлайн-коммерции в КНР, нежели Amazon в США, и, кроме всего прочего, за счет этого сделала свой розничный бизнес очень прибыльным. Но успехи Alibaba все равно привлекли нежелательное внимание регуляторов, которые в итоге подрезали ей крылья.

Крайне сомнительно, что в США монополию будет строить легче, чем в Китае. Но пока что по-настоящему масштабного давления Amazon не испытывала — так что ее руководство, скорее всего, будет упорствовать в этом отношении.

Что касается акционеров, то большинство из них очаровано историей котировок Amazon, которая «доказывает», что Amazon лучше будет оставаться единой компанией. Для того чтобы кампания инвестора-активиста имела успех, акции компании-цели должны не просто сильно упасть, а еще и после этого достаточно заметное время топтаться на месте. А этого пока нет: котировки Amazon идут от победы к победе. Это объясняет осторожность Лоэба: масштабная кампания против Amazon не встретит поддержки основной массы инвесторов. Во всяком случае, сейчас.

Кампания Third Point против Shell, где Third Point тоже требовала разделения компании, пусть и не принесла немедленных позитивных результатов, но способствовала существенному улучшению ситуации для акционеров компании: та начала больше денег тратить на нужды акционеров и пошла на реформы ради блага инвесторов.

В том, что касается Amazon, Лоэб сказал, что его очень порадовали следующие события вокруг компании:

То, что компания начала с января 2021 выкуп акций — впервые за 10 лет. А выкуп акций способствует росту котировок, искусственно повышая спрос на акции и снижая уровень предложения. Пока потратили около 1,3 млрд, но есть мнение, что акционерам стоит ожидать больших расходов Amazon в этой области.

То, что Amazon теперь публикует более подробный разбор своей операционной деятельности — в частности, выручку с рекламы.

То, что Amazon подробно расписывает расходы на обновление основных фондов по категориям.

И если даже Amazon и не разделится, то ради упреждения недовольства акционеров тоже предпримет какие-то движения. Так что, как в таких случаях говорят футбольные хулиганы, «если ты дрался, то ты уже не проиграл».

Первостепенный поворот: ViacomCBS превращается в Paramount Global

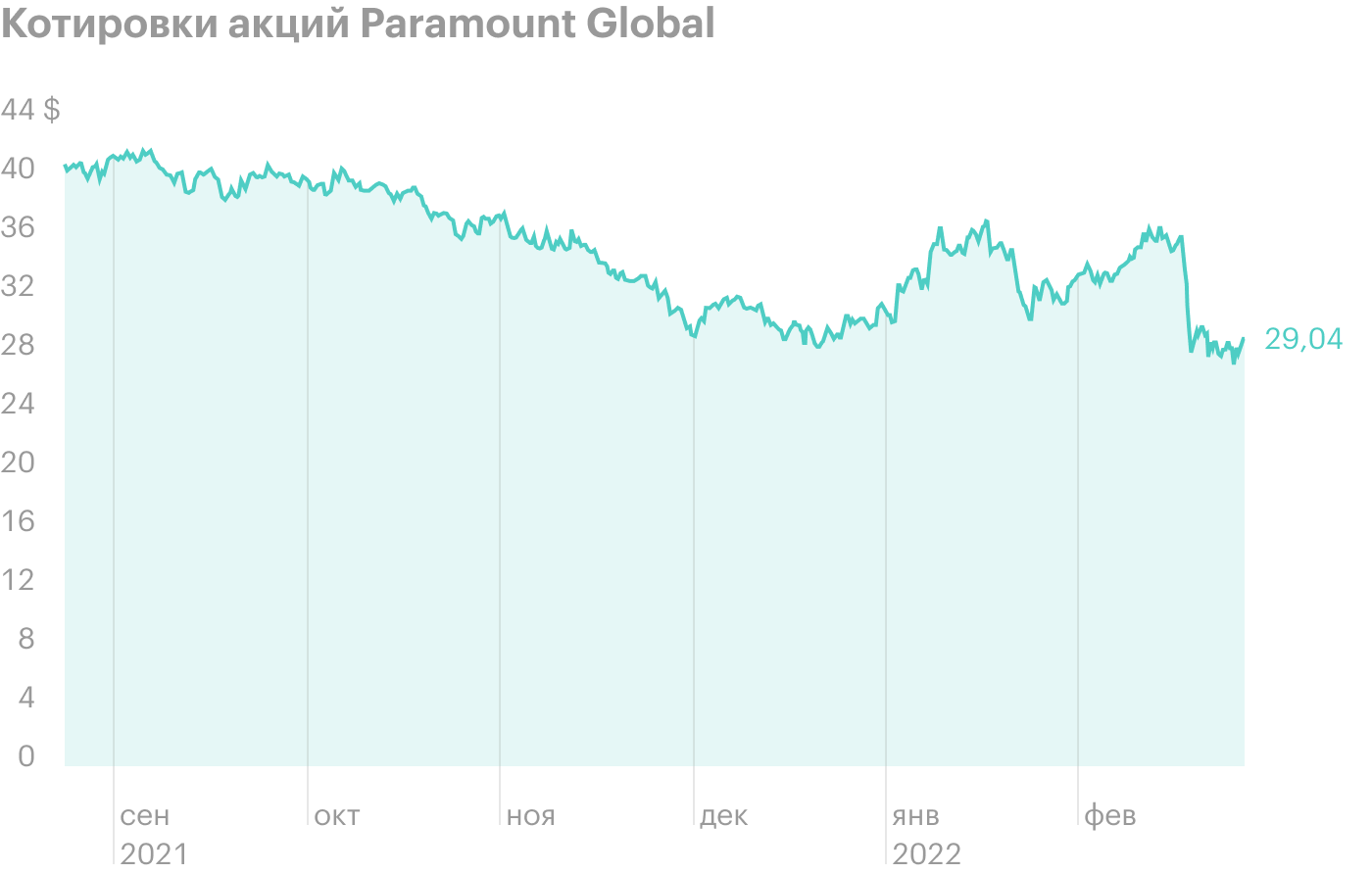

Медиаконгломерат ViacomCBS переименовывается в Paramount Global (NASDAQ: PARA) в рамках переориентации всей компании на стриминговый бизнес. Тикеры у компании сменятся: акции класса А станут называться PARAA, а акции класса B будут называться PARA.

Стриминговый сервис компании Paramount+ как раз прибавил 7,3 млн новых подписчиков в минувшем квартале — и общее число подписчиков сервиса достигло 32,8 млн человек. Но это не единственный стриминг-сервис компании: еще есть Showtime и BET. Если считать вместе с ними, то общее число стриминговых подписчиков ViacomCBS и Paramount достигло 56 млн.

Результат этот оказался круче ожиданий: компания намеревалась достигнуть его только к концу 2022 года. Такими темпами она достигнет планов 2024 в 70 млн подписчиков уже к концу 2022, а к 2024 планируется 100 млн подписчиков.

Мы публиковали инвестидею по ViacomCBS, основанную на предположении, что компанию купит более крупный стриминговый игрок. Инвестидея все равно сработала, дав 40% за 5 месяцев, а компанию, как вы, наверное, могли заметить, все еще не купили. Более того: компания не только не намерена продавать свой стриминговый сервис или себя, но теперь планирует самостоятельно развиваться в качестве стримингового бизнеса.

Paramount планирует выпускать оригинальный контент разного рода, но наиболее перспективным мне представляется сотрудничество Paramount с Тейлором Шериданом. Он может быть знаком смотрящей сериалы публике по ролям второго плана во многих сериалах, например шерифа Хейла в «Сынах анархии». Но лет восемь назад он переквалифицировался в сценаристы. Причем стал очень успешным: по его сценариям сняли дилогию «Сикарио» и он получил номинацию на «Оскар» за сценарий «Любой ценой».

В 2018 студия Paramount, оценив его опыт и достижения, разрешила ему сделать сериал про ранчеров «Йеллоустоун» с Кевином Костнером, который совершенно неожиданно для всех добился широчайшего успеха внутри США. На новогодних каникулах закончил выходить четвертый сезон — и к этому моменту сериал стал одним из самых популярных в Америке, последнюю серию в момент выхода посмотрели больше 11 млн человек.

При этом «Йеллоустоун» в стриминговых сервисах Paramount отсутствует: она ранее лицензировала его показ конкурентам из Comcast. Но ничего страшного: Шеридан штампует для Paramount новые сериалы — причем происходящие в той же вселенной. Уже вышли «1883» и «Мэр Кингстауна», в работе находятся еще четыре сериала.

Конечно, у Paramount есть обширная и перспективная библиотека контента — вроде серий «Южный парк» и «Звездный путь». Но «вселенная Шеридана» мне видится самым перспективным направлением. И вот почему.

Шеридан делает фильмы про «одноэтажную Америку» с минимальным количеством прогрессистской леволиберальной повестки — и спрос на это, как ни странно, в Америке есть. И даже большой.

С коммерческой точки зрения такой подход себя показал очень и очень перспективным: в меньшем масштабе по сравнению с Шериданом, но некоторые независимые студии за пределами голливудской системы в принципе успешно зарабатывали деньги, снимая фильмы про и для консервативных американцев, — как, например, Даллас Сонье.

Я бы ожидал, что за счет притока правоконсервативных зрителей стриминговый сервис Paramount Global может сильно вырасти. В конце концов, никто, кроме Paramount+, такого контента в таком количестве и с таким качеством уже не делает — это весьма перспективная ниша. А рост Paramount+ может сделать всю компанию привлекательнее для стороннего покупателя — благо на это очень надеются акционеры Paramount: от известий про переориентацию компании на стриминг ее акции ощутимо упали.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

«Amazon, дели(сь)!»: акционер(ы?) просит раздела интернет-гиганта

Инвестор-активист Дэн Лоэб, чей фонд Third Point вы помните по его кампании против Shell, на встрече с инвесторами намекнул, что Amazon (NASDAQ: AMZN) следовало бы разделиться на две независимые компании: онлайн-розницу и облачный бизнес (AWS).

Ключевое слово — «намекнул». Открытых призывов делить Amazon со стороны Лоэба не прозвучало, но генеральная мысль состояла в том, что по отдельности разные подразделения Amazon будут стоить дороже, чем вместе: стоимость AWS как предприятия может составлять аж 1,6 трлн долларов — что несколько больше 1,54 трлн рыночной капитализации единого Amazon. Розничный же бизнес Amazon Лоэб оценивает в районе триллиона.

С сентября 2021 лоэбовский Third Point нарастил долю в Amazon с 608 до 784 млн, что делает компанию одним из наиболее крупных активов фонда. В обращении к инвесторам фонда касательно увеличения доли Amazon Лоэб сказал: «Мы убеждены в том, что Amazon находится на важнейшем перекрестке, в то время как новое руководство компании размышляет над долгосрочным планом ее дальнейшего развития, что может включать в себя несколько смелых инициатив, которые выступают объектом пересудов инвесторов на рынке».

В контексте растущего давления антимонопольных регуляторов на Amazon я думаю, что Лоэб осторожно намекает на вероятность разделения компании. О возможности и даже желательности реализации такого сценария для инвесторов я уже говорил в минувшем ноябре. Потенциал роста котировок независимой AWS — а ее акции должны будут получить акционеры единой Amazon — превосходит потенциал единой Amazon. Очень похоже, что Лоэб тоже этого хочет. Но убедить руководство и других акционеров в этом будет непросто.

Мотивация руководства Amazon проста: низкомаржинальные и балансирующие на грани убыточности розничные потуги компании получается оплачивать в основном только за счет прибыльной и высокомаржинальной AWS.

Зачем руководству Amazon с упорством, достойным лучшего применения, тащить за уши розничный бизнес — отдельный вопрос, но дело, конечно, не только и не столько в экономической мотивации, ведь как бизнес розничный Amazon представляет сомнительную ценность. Скорее речь идет об удовлетворении собственных амбиций руководителями компании: «Amazon в каждом городе и доме».

Есть вероятность того, что Amazon по достижении определенного потолка сможет увеличить цены и маржу. Но крайне сомнительно, что у нее это получится сделать: абсолютной монополии Amazon еще не достигла, а уже подвергается серьезным нападкам.

Да и тем более у нас есть негативный пример. В Китае местный Alibaba вроде бы стал «Amazon, который смог»: компания заняла более крупную долю рынка онлайн-коммерции в КНР, нежели Amazon в США, и, кроме всего прочего, за счет этого сделала свой розничный бизнес очень прибыльным. Но успехи Alibaba все равно привлекли нежелательное внимание регуляторов, которые в итоге подрезали ей крылья.

Крайне сомнительно, что в США монополию будет строить легче, чем в Китае. Но пока что по-настоящему масштабного давления Amazon не испытывала — так что ее руководство, скорее всего, будет упорствовать в этом отношении.

Что касается акционеров, то большинство из них очаровано историей котировок Amazon, которая «доказывает», что Amazon лучше будет оставаться единой компанией. Для того чтобы кампания инвестора-активиста имела успех, акции компании-цели должны не просто сильно упасть, а еще и после этого достаточно заметное время топтаться на месте. А этого пока нет: котировки Amazon идут от победы к победе. Это объясняет осторожность Лоэба: масштабная кампания против Amazon не встретит поддержки основной массы инвесторов. Во всяком случае, сейчас.

Кампания Third Point против Shell, где Third Point тоже требовала разделения компании, пусть и не принесла немедленных позитивных результатов, но способствовала существенному улучшению ситуации для акционеров компании: та начала больше денег тратить на нужды акционеров и пошла на реформы ради блага инвесторов.

В том, что касается Amazon, Лоэб сказал, что его очень порадовали следующие события вокруг компании:

То, что компания начала с января 2021 выкуп акций — впервые за 10 лет. А выкуп акций способствует росту котировок, искусственно повышая спрос на акции и снижая уровень предложения. Пока потратили около 1,3 млрд, но есть мнение, что акционерам стоит ожидать больших расходов Amazon в этой области.

То, что Amazon теперь публикует более подробный разбор своей операционной деятельности — в частности, выручку с рекламы.

То, что Amazon подробно расписывает расходы на обновление основных фондов по категориям.

И если даже Amazon и не разделится, то ради упреждения недовольства акционеров тоже предпримет какие-то движения. Так что, как в таких случаях говорят футбольные хулиганы, «если ты дрался, то ты уже не проиграл».

Первостепенный поворот: ViacomCBS превращается в Paramount Global

Медиаконгломерат ViacomCBS переименовывается в Paramount Global (NASDAQ: PARA) в рамках переориентации всей компании на стриминговый бизнес. Тикеры у компании сменятся: акции класса А станут называться PARAA, а акции класса B будут называться PARA.

Стриминговый сервис компании Paramount+ как раз прибавил 7,3 млн новых подписчиков в минувшем квартале — и общее число подписчиков сервиса достигло 32,8 млн человек. Но это не единственный стриминг-сервис компании: еще есть Showtime и BET. Если считать вместе с ними, то общее число стриминговых подписчиков ViacomCBS и Paramount достигло 56 млн.

Результат этот оказался круче ожиданий: компания намеревалась достигнуть его только к концу 2022 года. Такими темпами она достигнет планов 2024 в 70 млн подписчиков уже к концу 2022, а к 2024 планируется 100 млн подписчиков.

Мы публиковали инвестидею по ViacomCBS, основанную на предположении, что компанию купит более крупный стриминговый игрок. Инвестидея все равно сработала, дав 40% за 5 месяцев, а компанию, как вы, наверное, могли заметить, все еще не купили. Более того: компания не только не намерена продавать свой стриминговый сервис или себя, но теперь планирует самостоятельно развиваться в качестве стримингового бизнеса.

Paramount планирует выпускать оригинальный контент разного рода, но наиболее перспективным мне представляется сотрудничество Paramount с Тейлором Шериданом. Он может быть знаком смотрящей сериалы публике по ролям второго плана во многих сериалах, например шерифа Хейла в «Сынах анархии». Но лет восемь назад он переквалифицировался в сценаристы. Причем стал очень успешным: по его сценариям сняли дилогию «Сикарио» и он получил номинацию на «Оскар» за сценарий «Любой ценой».

В 2018 студия Paramount, оценив его опыт и достижения, разрешила ему сделать сериал про ранчеров «Йеллоустоун» с Кевином Костнером, который совершенно неожиданно для всех добился широчайшего успеха внутри США. На новогодних каникулах закончил выходить четвертый сезон — и к этому моменту сериал стал одним из самых популярных в Америке, последнюю серию в момент выхода посмотрели больше 11 млн человек.

При этом «Йеллоустоун» в стриминговых сервисах Paramount отсутствует: она ранее лицензировала его показ конкурентам из Comcast. Но ничего страшного: Шеридан штампует для Paramount новые сериалы — причем происходящие в той же вселенной. Уже вышли «1883» и «Мэр Кингстауна», в работе находятся еще четыре сериала.

Конечно, у Paramount есть обширная и перспективная библиотека контента — вроде серий «Южный парк» и «Звездный путь». Но «вселенная Шеридана» мне видится самым перспективным направлением. И вот почему.

Шеридан делает фильмы про «одноэтажную Америку» с минимальным количеством прогрессистской леволиберальной повестки — и спрос на это, как ни странно, в Америке есть. И даже большой.

С коммерческой точки зрения такой подход себя показал очень и очень перспективным: в меньшем масштабе по сравнению с Шериданом, но некоторые независимые студии за пределами голливудской системы в принципе успешно зарабатывали деньги, снимая фильмы про и для консервативных американцев, — как, например, Даллас Сонье.

Я бы ожидал, что за счет притока правоконсервативных зрителей стриминговый сервис Paramount Global может сильно вырасти. В конце концов, никто, кроме Paramount+, такого контента в таком количестве и с таким качеством уже не делает — это весьма перспективная ниша. А рост Paramount+ может сделать всю компанию привлекательнее для стороннего покупателя — благо на это очень надеются акционеры Paramount: от известий про переориентацию компании на стриминг ее акции ощутимо упали.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба