9 марта 2022 БКС Экспресс Покровский Никита

Стоит ли инвесторам ожидать снижения прибылей компаний в США? Какие для этого есть предпосылки и какими могут быть последствия?

Негативные ожидания

По данным FactSet, за последние два месяца аналитики Уолл-Стрит снизили свои оценки показателя прибыли на акцию компаний из индекса S&P 500 за I квартал 2022 г. Медианный показатель снизился на 1,2%. Это первое снижение, начиная со II квартала 2020 г.

Исторически это не является критическим значением. В среднем за последние 5 лет (20 кварталов) оценка прибыли на акцию снижались на 2% после первых двух месяцев квартала. Это может говорить о том, что обычно в начале кварталов аналитики более оптимистичны в своих оценках, а затем корректируют их в сторону снижения.

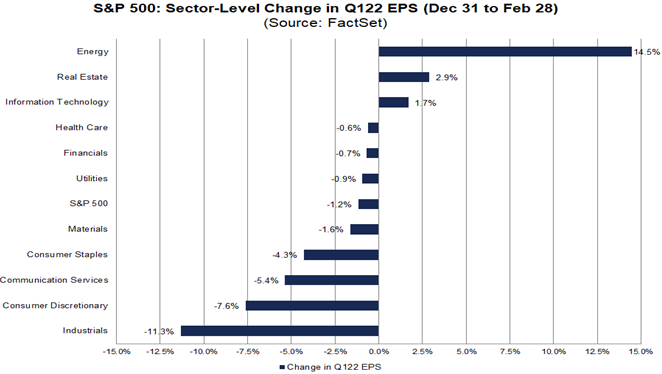

В данный момент улучшение ожиданий произошло только в трех секторах: энергетическом, недвижимости и информационных технологий.

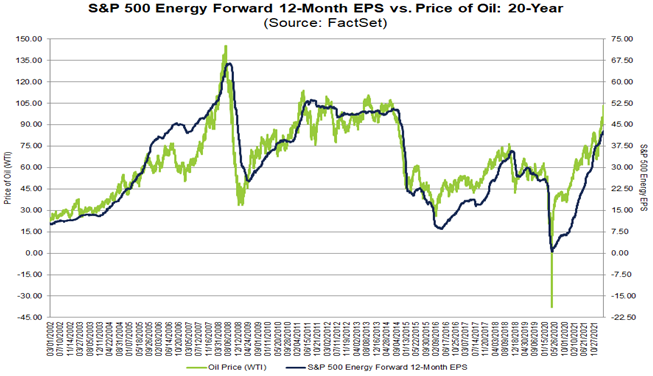

Оценки доходов энергетического сектора и цены на нефть сильно коррелируют. Можно заметить, что динамика форвардной 12-месячной оценки прибыли на акцию для энергетического сектора и цена на нефти (WTI) в целом совпадает. Начнет падать цена нефти — будет снижаться и прогноз.

Сильнее всего оценки снизились в индустриальном секторе, циклических потребительских товаров и коммуникационном секторе. Наиболее негативно аналитики настроены в отношении индустрии авиаперевозок (-84% к значению оценки в начале квартала), отельного бизнеса (-83%) и товаров для отдыха (-24%).

Несмотря на то, что снижение оценок в целом произошло в рамках средних значений за предыдущие годы, инвесторам стоит ожидать увеличения количества компаний, которые будут отчитываться хуже ожиданий по сравнению с IV кварталом 2021 г. Менеджмент большинства корпораций из индекса S&P 500 уже пересмотрел в сторону ухудшения свои прогнозы на итоги I квартала 2022 г.

В целом аналитики ожидают роста прибыли на 5,5% г/г в I квартале 2022 г. и на 4,8% г/г во II квартале 2022 г. Значения пока не отрицательные, но, во-первых, присутствует негативная динамика, а во-вторых, скорее всего, прогнозы окажутся завышенными.

Более широкий контекст

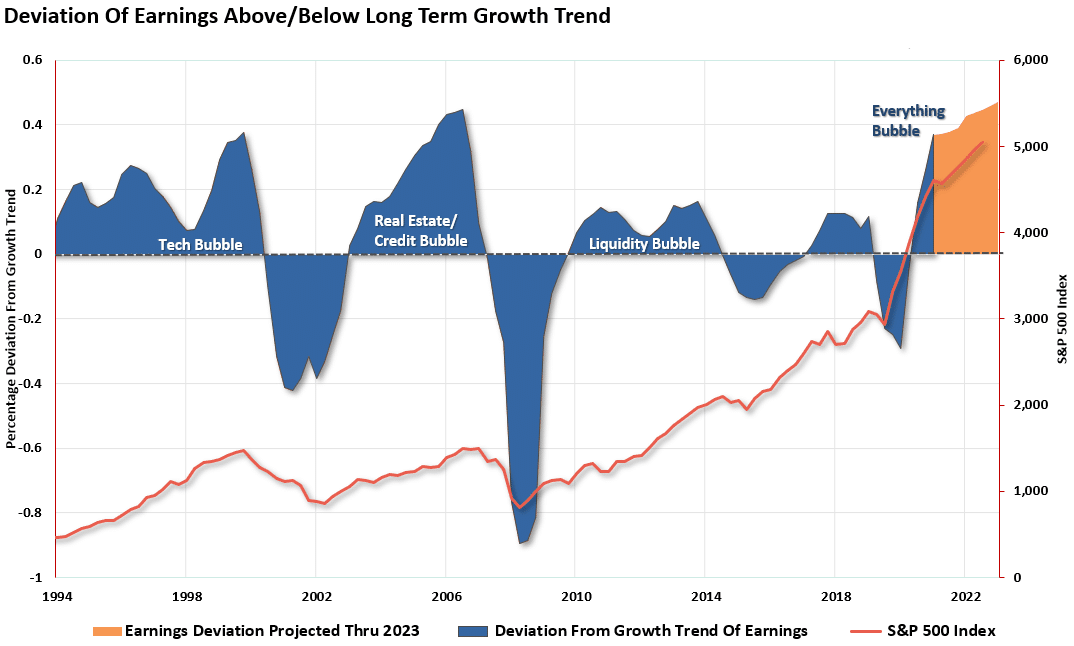

Несмотря на замедление экономического роста, по мере увеличения инфляции, потенциальное сокращение ликвидности и прочие проблемы американской экономики, аналитики продолжают повышать оценки доходов. Отклонение прогноза прибыли на конец 2022 г. от среднеисторических значений роста обновили максимумы. Скорее всего, сформировалась переоценка будущего роста. Как замечают аналитики из RIA Advice, близкие значения отклонений наблюдались во время кризисов 2000 г. и 2008 г.

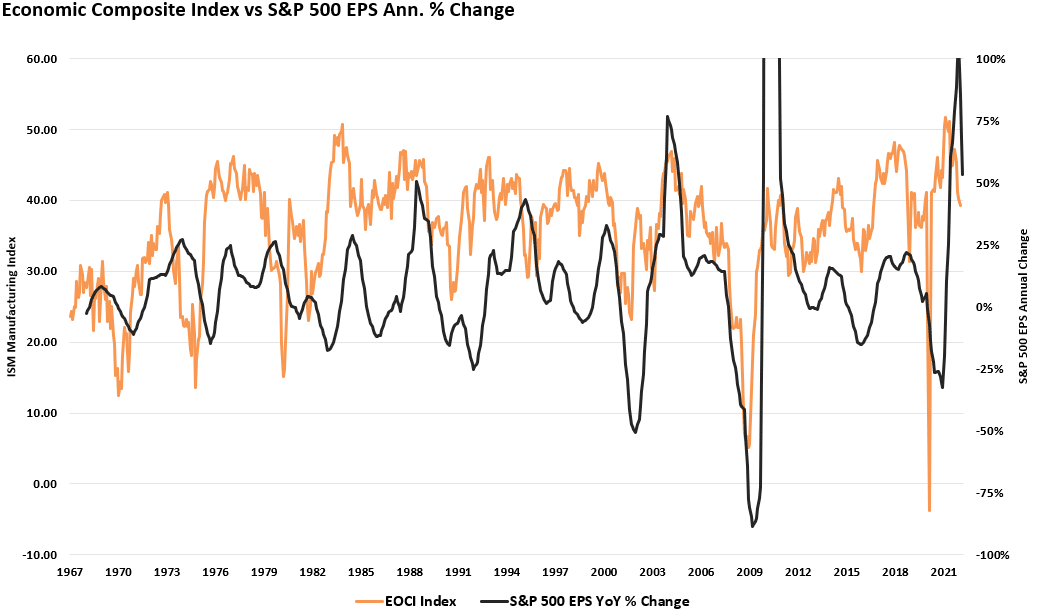

Cводный индекс экономического производства (EOCI) достиг своего максимума и начал снижение. Данный индекс имеет прямую корреляцию c % изменением г/г средней прибыли на акцию в индексе S&P 500. Тенденция снижения, скорее всего, сохранится, и реальные темпы роста прибыли продолжат замедляться.

Инвесторам стоит обратить внимание, что прогноз роста ВВП США от Федерального резервного банка Атланты на I квартал 2022 г. на 8 марта составляет всего 0,5%, при этом в конце февраля значения были отрицательными.

Учитывая текущие тенденции на товарных рынках, очевидно, что наибольший рост прибыли будет происходить в компаниях, связанных с сырьем. Но, вероятно, это явление будет иметь среднесрочный характер и со временем еще более негативно начнет воздействовать на прибыли остальных секторов.

То, что текущие высокие цены на нефть могут привести к рецессии пишет много аналитиков, но мало кто отмечает ключевой момент — рецессии в США начинались при разных значениях стоимости нефти. Ключевым триггером была динамика роста цены. И сейчас среднегодовое отклонение достигло значений, после которых начиналось большинство рецессий. Очевидно, что прибыли компаний будут снижаться при входе в данную часть экономического цикла.

В дополнение ко всему в марте ФРС США собирается начать поднимать ставку. Одной из задач является снижение инфляция, но при этом начнет страдать экономических рост. Учитывая, что экономика США уже замедляется, ужесточение может усугубить риск начала экономического спада. Говоря проще, снижать уже будут то, что и так почти не будет расти.

Если рассмотреть корреляцию между ставкой регулятора и изменением динамики прибыли на акцию индекса S&P 500, то можно увидеть, что повышение ставки со временем начинает бить по прибыли компаний. Далее по цепочке: падение доходов приведет к снижению размеров программ buyback и снизит силу одной из главных поддержек для роста рынка в последние годы.

Парадокс заключается в том, что регулятору в текущих условиях даже лучше будет подтолкнуть рынок к началу падения. Существует сценарий, при котором ФРС в итоге не станет поднимать ставки столь агрессивно, как ранее закладывал рынок. Но при этом произойдет падение индекса до 3500–3800 п. по S&P 500 и усугубление текущих экономических проблем. Все это позволит ФРС вновь запустить стимулирование и не поднимать ставку, оправдывая это возникшей ситуацией.

Затем рынок акций, вероятно, снова начнет рост и даже сможет уйти выше 5000 п. по S&P 500. Но далее снижение среднегодовой доходности американского рынка, скорее всего, будет уже не избежать. Произойдет ли это через сильное падение или через формирование широкого долгосрочного боковика, а может и в сочетании обеих рыночных структур, предсказать достаточно сложно.

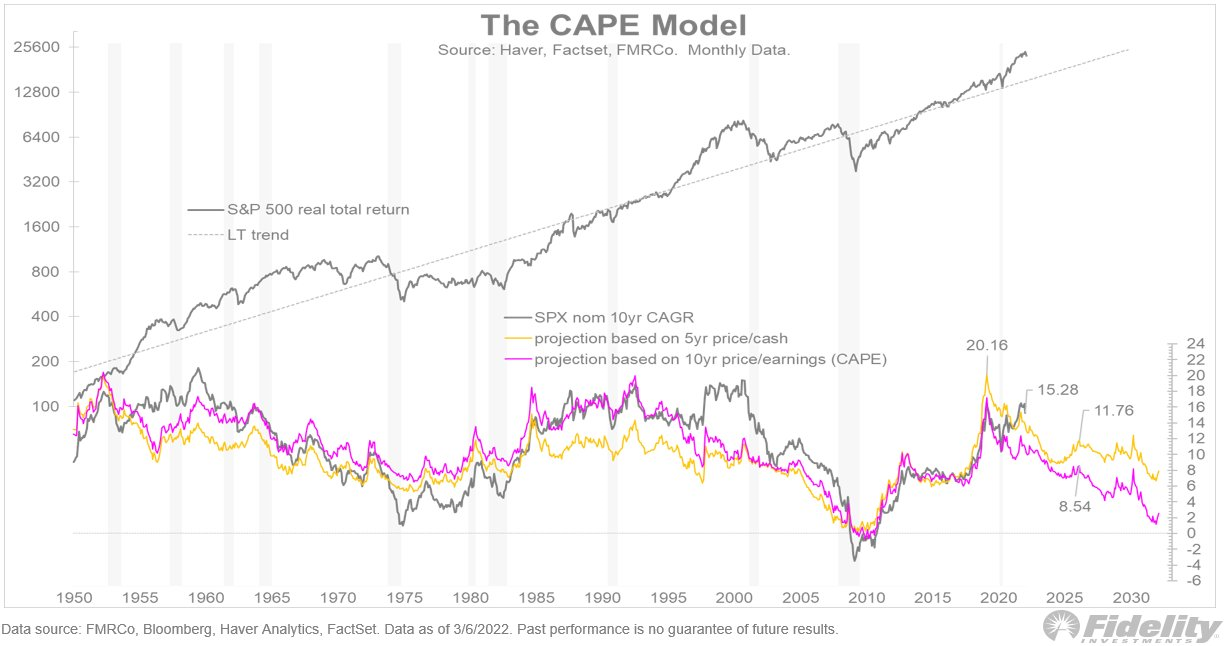

Построенная модель Роберта Шиллера Schiller CAPE model от Fidelity до 2030 г. также указывает на то, что мы можем в ближайшее десятилетие вступить в цикл снижения доходности индекса S&P 500.

В данный момент, на зарубежных площадках необходимо действовать предельно аккуратно. Рекомендую сократить горизонт инвестирования с долгосрочного на краткосрочный спекулятивный и среднесрочный.

Наиболее вероятным краткосрочным сценарием пока сохраняется формирование отскока индекса S&P 500 до диапазона 4450–4600 п.

Негативные ожидания

По данным FactSet, за последние два месяца аналитики Уолл-Стрит снизили свои оценки показателя прибыли на акцию компаний из индекса S&P 500 за I квартал 2022 г. Медианный показатель снизился на 1,2%. Это первое снижение, начиная со II квартала 2020 г.

Исторически это не является критическим значением. В среднем за последние 5 лет (20 кварталов) оценка прибыли на акцию снижались на 2% после первых двух месяцев квартала. Это может говорить о том, что обычно в начале кварталов аналитики более оптимистичны в своих оценках, а затем корректируют их в сторону снижения.

В данный момент улучшение ожиданий произошло только в трех секторах: энергетическом, недвижимости и информационных технологий.

Оценки доходов энергетического сектора и цены на нефть сильно коррелируют. Можно заметить, что динамика форвардной 12-месячной оценки прибыли на акцию для энергетического сектора и цена на нефти (WTI) в целом совпадает. Начнет падать цена нефти — будет снижаться и прогноз.

Сильнее всего оценки снизились в индустриальном секторе, циклических потребительских товаров и коммуникационном секторе. Наиболее негативно аналитики настроены в отношении индустрии авиаперевозок (-84% к значению оценки в начале квартала), отельного бизнеса (-83%) и товаров для отдыха (-24%).

Несмотря на то, что снижение оценок в целом произошло в рамках средних значений за предыдущие годы, инвесторам стоит ожидать увеличения количества компаний, которые будут отчитываться хуже ожиданий по сравнению с IV кварталом 2021 г. Менеджмент большинства корпораций из индекса S&P 500 уже пересмотрел в сторону ухудшения свои прогнозы на итоги I квартала 2022 г.

В целом аналитики ожидают роста прибыли на 5,5% г/г в I квартале 2022 г. и на 4,8% г/г во II квартале 2022 г. Значения пока не отрицательные, но, во-первых, присутствует негативная динамика, а во-вторых, скорее всего, прогнозы окажутся завышенными.

Более широкий контекст

Несмотря на замедление экономического роста, по мере увеличения инфляции, потенциальное сокращение ликвидности и прочие проблемы американской экономики, аналитики продолжают повышать оценки доходов. Отклонение прогноза прибыли на конец 2022 г. от среднеисторических значений роста обновили максимумы. Скорее всего, сформировалась переоценка будущего роста. Как замечают аналитики из RIA Advice, близкие значения отклонений наблюдались во время кризисов 2000 г. и 2008 г.

Cводный индекс экономического производства (EOCI) достиг своего максимума и начал снижение. Данный индекс имеет прямую корреляцию c % изменением г/г средней прибыли на акцию в индексе S&P 500. Тенденция снижения, скорее всего, сохранится, и реальные темпы роста прибыли продолжат замедляться.

Инвесторам стоит обратить внимание, что прогноз роста ВВП США от Федерального резервного банка Атланты на I квартал 2022 г. на 8 марта составляет всего 0,5%, при этом в конце февраля значения были отрицательными.

Учитывая текущие тенденции на товарных рынках, очевидно, что наибольший рост прибыли будет происходить в компаниях, связанных с сырьем. Но, вероятно, это явление будет иметь среднесрочный характер и со временем еще более негативно начнет воздействовать на прибыли остальных секторов.

То, что текущие высокие цены на нефть могут привести к рецессии пишет много аналитиков, но мало кто отмечает ключевой момент — рецессии в США начинались при разных значениях стоимости нефти. Ключевым триггером была динамика роста цены. И сейчас среднегодовое отклонение достигло значений, после которых начиналось большинство рецессий. Очевидно, что прибыли компаний будут снижаться при входе в данную часть экономического цикла.

В дополнение ко всему в марте ФРС США собирается начать поднимать ставку. Одной из задач является снижение инфляция, но при этом начнет страдать экономических рост. Учитывая, что экономика США уже замедляется, ужесточение может усугубить риск начала экономического спада. Говоря проще, снижать уже будут то, что и так почти не будет расти.

Если рассмотреть корреляцию между ставкой регулятора и изменением динамики прибыли на акцию индекса S&P 500, то можно увидеть, что повышение ставки со временем начинает бить по прибыли компаний. Далее по цепочке: падение доходов приведет к снижению размеров программ buyback и снизит силу одной из главных поддержек для роста рынка в последние годы.

Парадокс заключается в том, что регулятору в текущих условиях даже лучше будет подтолкнуть рынок к началу падения. Существует сценарий, при котором ФРС в итоге не станет поднимать ставки столь агрессивно, как ранее закладывал рынок. Но при этом произойдет падение индекса до 3500–3800 п. по S&P 500 и усугубление текущих экономических проблем. Все это позволит ФРС вновь запустить стимулирование и не поднимать ставку, оправдывая это возникшей ситуацией.

Затем рынок акций, вероятно, снова начнет рост и даже сможет уйти выше 5000 п. по S&P 500. Но далее снижение среднегодовой доходности американского рынка, скорее всего, будет уже не избежать. Произойдет ли это через сильное падение или через формирование широкого долгосрочного боковика, а может и в сочетании обеих рыночных структур, предсказать достаточно сложно.

Построенная модель Роберта Шиллера Schiller CAPE model от Fidelity до 2030 г. также указывает на то, что мы можем в ближайшее десятилетие вступить в цикл снижения доходности индекса S&P 500.

В данный момент, на зарубежных площадках необходимо действовать предельно аккуратно. Рекомендую сократить горизонт инвестирования с долгосрочного на краткосрочный спекулятивный и среднесрочный.

Наиболее вероятным краткосрочным сценарием пока сохраняется формирование отскока индекса S&P 500 до диапазона 4450–4600 п.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба