28 марта 2022 smart-lab.ru Полубояринов Анатолий

Возобновление торгов итоги

Облигации

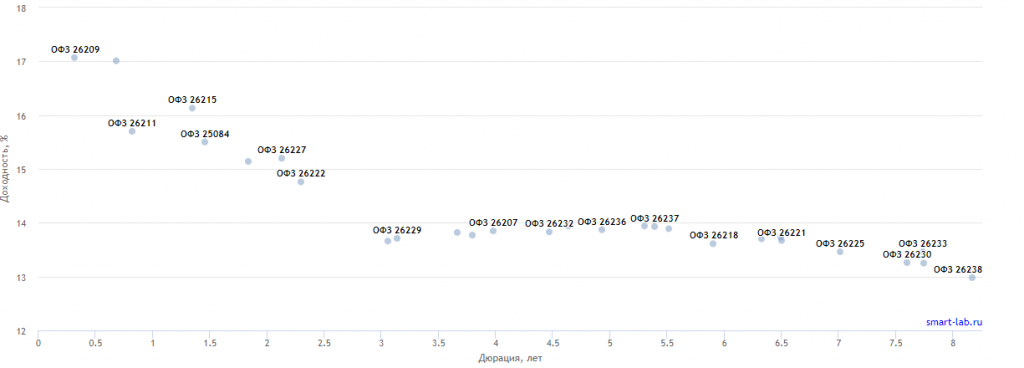

Рынок достаточно оптимистично оценил ОФЗ, доходность которых оказалась на уровне месячной давности, когда еще не были заблокированы ЗВР.

Облигации с трехлетней дюрацией торгуются ниже 14%. После поднятия ключевой ставки до 17% в 2014 году облигации торговались с бОльшей доходностью до марта 2015 года, когда ставку уже дважды снизили до 14%. На 1 марта объем нерезидентов в ОФЗ 2,78 трлн рублей — 17,8% от общего объема. С начала 2020 года объем у нерезов не изменился, зато сам рынок вырос на 75% — банки выкупали размещения, закрывая дефицит бюджета. На рынке просто некому продавать, поэтому такие доходности.

Годовая инфляция ускорилась до 14,5% на 18 марта. С начала года цены выросли на 7,7%. ЦБ в прошлом году старался держать ставку выше инфляции. С 26 по 4 марта цены выросли на 2,2%, с 5-11 марта на 2,1%, с 12-18 на 1,9%. Заседание по ставке запланировано 29 апреля. Будут ли снижать ставку на нем, если каждую неделю годовая инфляция ускоряется на 2 п.п? Понятно, что этот темп постепенно замедляется, но пиковое значение видится как раз в момент заседания, с годовой инфляцией +-20%. На предыдущих заседаниях, когда ставка была на уровне инфляции, ее не торопились снижать. В шоковом варианте в 2015 году пик инфляции был в марте, тогда с 17% дважды понизили: в начале февраля до 15% и в середине марта до 14%. Банковские вклады: кто успел — тот и съел. Доходности выше только на вкладах на 3 месяца — дальше либо на уровне, либо меньше.

Итого — рынок ОФЗ — не то место где можно взять “вкусные” доходности. Короткие с высокой вероятностью не побьют инфляцию, выбирать длинные — это скорее вопрос религиозного характера: веришь ли ты долгосрочно в экономику. Такая ставка выигрывала в 2015 году, потому что следующие 6 лет инфляция была ниже в разы.

Акции

Половина акций завершила неделю в плюсе относительно закрытия вечерней сессии 25 февраля. И треть в плюсе в долларах.

Фосагро на этой неделе ставил исторический максимум в рублях, а ВТБ напротив — исторический минимум. По такой динамике Фосагро есть правдоподобная версия, что это шортсквиз, так как в начале года была популярная стратегия шорта акций на Мосбирже и лонга в Лондоне. Дисконт в Лондоне составлял тогда около 25%.

В первый день торгов росло практически все. Думаю, что за месяц рынок пришел к некому консенсусу, что надо продавать ВТБ с Аэрофлотом и покупать экспортеров — примерно это видели на открытии. Но на второй день желания поубавилось. Росли только Новатэк с Фосагро. Газпром же напротив, во второй день был в списке наиболее упавших.

На рынке акций постепенно вырисовываются более-менее интересные цены. Но появляются дополнительные риски, главный из которых — государство хочет заставить частные компании поддерживать экономику. Поддерживать экономику — это отказаться от сверхприбылей и давать скидки. РЖД хочет поднимать тарифы, металлургам устанавливают норму рентабельности, Матвиенко жаловалась, что вагоны приватизировали за копейки:

«Это коммерческая деятельность, но сегодня у нас мобилизационная экономика, и, считаю, что нужно поставить на место этих частных операторов, чтобы они работали на страну, а не на зарабатывание денег. Так не работают в условиях мобилизационной экономики»

Здесь добавить нечего, когда государство от тебя что-то хочет, оно называет себя Родиной. Возможно лучший вариант инвестиций в акции сегодня отвечает следующим критериям: госкомпания, большая доля рынка, чтобы у компании не было высоких дивидендов. Последнее — это лишний пункт “безопасности”, Никто не разочаруется в дивидендной доходности, если ее не было. Не обязательно экспорт, в условиях мобилизационной экономики не факт, что экспортер, особенно частный — хорошая история. Потому что могут поставить заградительную пошлину такого размера, что про сверхприбыли от высоких котировок можно забыть. Как ни странно под критерии попадает Ростелеком. Лучший вариант в данном случае — где котировки могут меньше упасть.

Вот например Русал: без дивидендов, у России нет такой потребности в алюминии, Россия для Русала — это меньше четверти выручки. Русал на IPO стоил в текущих ценах 132 рубля, зарабатывал меньше, был менее обеспеченным сырьем. Русал не раз выходил из ситуации дополнительной фискальной нагрузки, выйдет ли сейчас?

Хотя с точки зрения санкций, компанию сразу отделили от остальных.

Действия регуляторов

Никто большими объемами не купил ничего.

ЦБ был готов выкупать облигации, дополнительно указывая, что это не QE. ЦБ не покупал, потому что выставлял заявки по нижним границам до которых дело не дошло.

ФНБ тожене покупал, хотя готов потратить триллион. Про ФНБ непонятно, некий источник говорит, что не покупали, а стаканы, где спрос в сотни раз превышал предложение мы видели.

Вторая попытка неQE от ЦБ — покупать золото у золотодобытчиков. С 28 марта по 30 июня будет фиксированная цена покупки в 5000 рублей за грамм. Здесь пока больше вопросов, ЦБ фиксирует рублевую цену на уровне 23 24 февраля. Будут ли золотодобытчики продавать или это как ОФЗ: мы готовы купить — но нам не продают? ЦБ в апреле 2020 года приостановил покупки, с тех пор судя по размерам ЗВР не покупал. Ответа стоит ждать от самих производителей, Полиметалл был скептичен относительно спроса от физ. лиц. Что со спросом от остальных и экспортом пока не ясно. Например в 2021 году Ависма через Сбербанк купила через ОМС 8,7 тонн золота, а Полиметалл с Полюсом на двоих продают 125 тонн в год. И среди покупающих ЦБ не было. Интересно если в мае биржевая цена золота в рублях будет ниже — ЦБ будет покупать?

Отчеты

На этой неделе вышли отчеты:

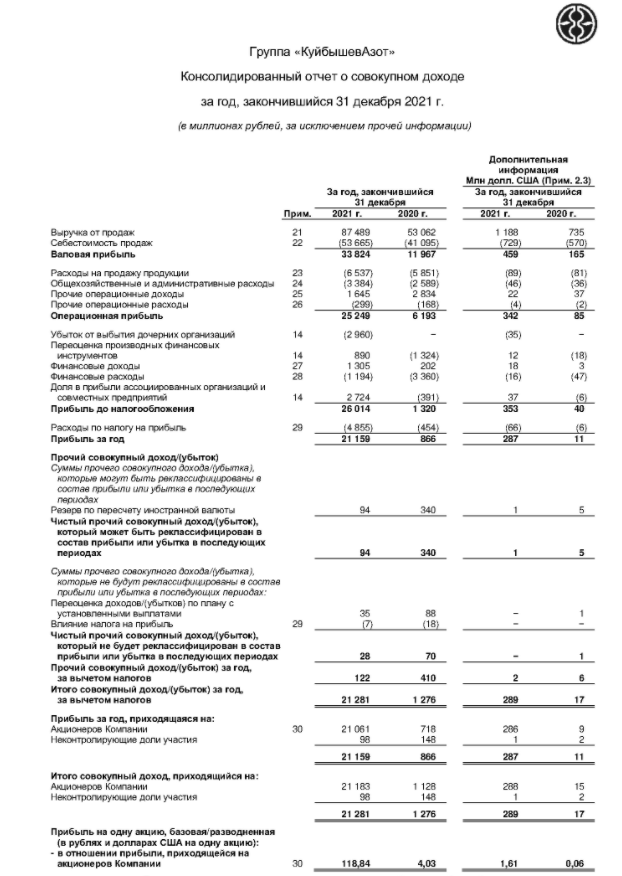

КуйбышевАзот

Прибыль на акцию выросла с 4 рублей в 2020 году до 118,8 рублей.

Цены на газ внутри страны в разы меньше экспортных, от которых зависит цена производных — аммиак и азотные удобрения. Как итог — рекордная прибыль и рентабельность. Помимо отчета КуАз рекомендовал дивиденды в 17,4 рубля на акцию, доходность составляет 6% к цене закрытия 25 февраля. Это второй дивиденд за 2021 год, суммарно компания выплатит 27,4 рубля, годовая доходность составляет 9,5%.

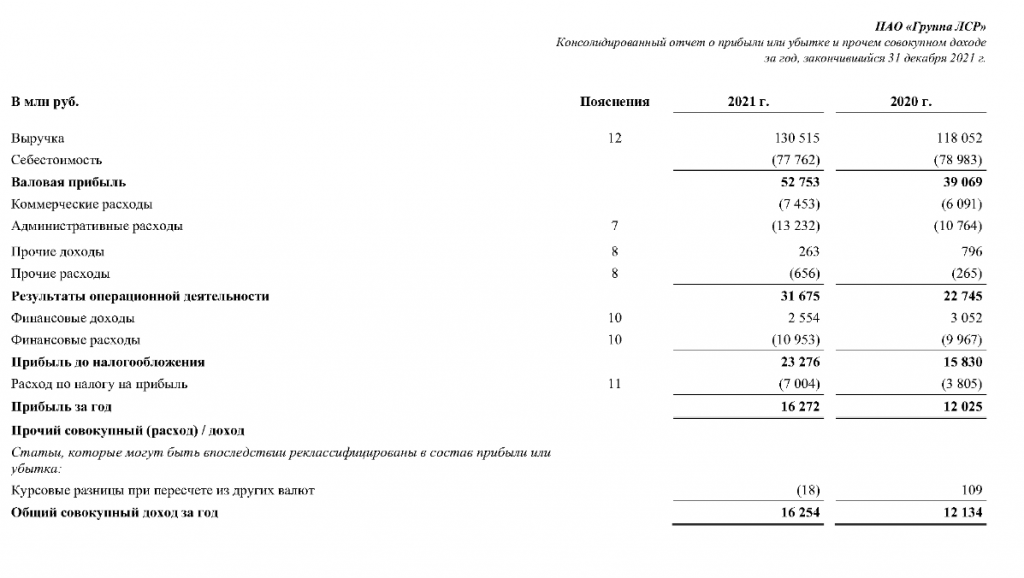

ЛСР

Прибыль выросла на 35% до 16,3 млрд рублей.

История экспортных пошлин для металлургов началась с жалоб на рост цен на квартиры, которые сослались на рост цен на арматуру. 2021 год показал, что высокие цены на арматуру не очень-то помешали прибыли вырасти. Тем не менее компания разочаровала решением отказаться от дивидендов. В какой-то мере это компенсируется, что в конце прошлого года и в начале этого компания выкупила 12,1% собственных акций. Компания потратила на выкупы больше чем стандартный доковидный годовой дивиденд 78 рублей.

Распадская

Прибыль на акцию выросла в 5 раз до 130 рублей.

Дивиденды решили не платить. Отказ логичен из-за приостановки выделения компани из Евраза и санкций на основного акционера Евраза.

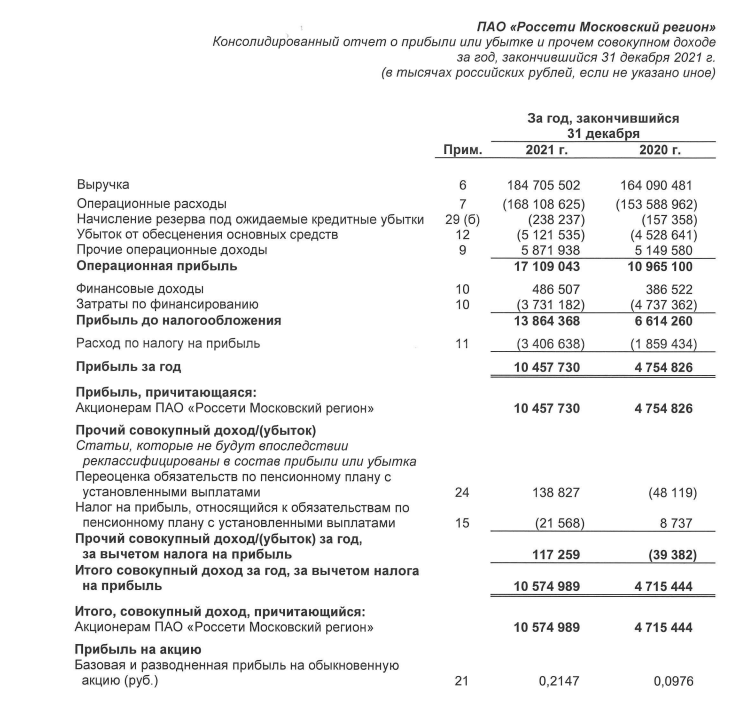

Россети МР

Прибыль вернулась к траектории доковидного роста.

Текущий P/E = 3,8 сводный денежный поток позволяет платить половину на дивиденды. Как будут платить Россети и дочки в этом году пока не ясно, потенциально это 13,4% доходности к цене закрытия 25 февраля. Не очень много для “потенциального” дивиденда в текущих условиях.

НКХП

Прибыль осталась на уровне 2020 года.

Основной акционер — ВТБ через ОЗК и Деметра-Холдинг. В ОЗК 50% у Деметра-Холдинг, в Деметра-Холдинг 45% у ВТБ (после санкций банк снизил ее с 50%), второй акционер Деметры — Марафон с 27,5% (компания Винокурова, который под санкциями). Компания обычно платила 50% от прибыли, к текущим ценам это около 7% див. доходности. Очень много санкций вокруг компании и очень низкая потенциальная доходность.

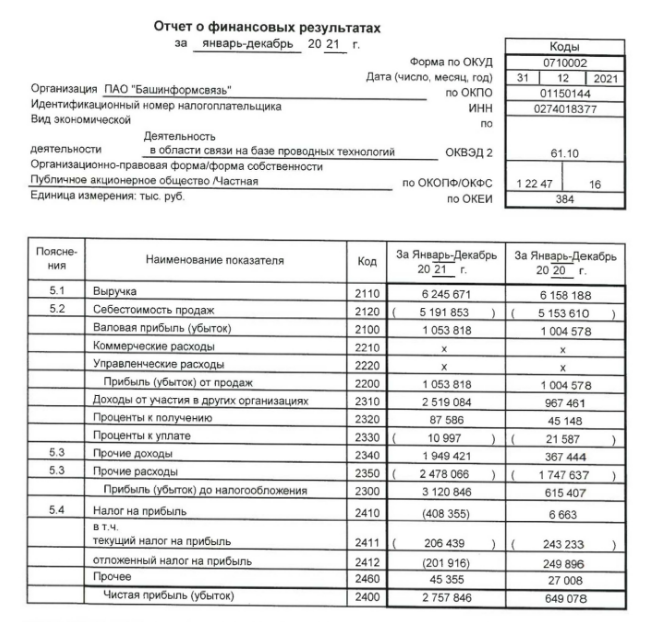

Башинформсвязь

На бирже торгуются только привилегированные акции. Обыкновенные 100% у Ростелекома. Компания с прописанными дивидендами в уставе: 10% чистой прибыли на 25% уставного капитала. Прибыль выросла в 4 раза, по уставу это 16,5% доходности. Для третьего эшелона не очень много, но вероятность выплаты я бы оценивал как высокую.

Темы недели

Газ за рубли

Россия отвечает на санкции заставляя платить в рублях. Зашли с козырей, российский газ для Европы — это то от чего отказаться не смогут еще не один год. У рублей появился потенциальный крупный покупатель. Переживать не стоит, все рубли у нас.

Но надо отметить, что зависимость Европы очевидна и из-за такого требования процесс замещения должен ускориться, ультиматумы только приближают реальность отказа.

Система сделки

ФАС разрешила продать Системе БЭСК. До 2020 года Система собирала с актива по 2+ млрд рублей дивидендов с этого актива. После результаты ухудшились, за 2020 год собрали только 300 млн рублей. Поэтому продажа напрашивается, Годовая OIBDA 4,2 млрд рублей, годовая прибыль 1 млрд рублей. За 8 млрд продадут — уже отлично, вот только долгов у Системы на 220 млрд.

Покупатели — Росток, которым принадлежит ЛОЭСК. Осенью был слух, что компанию купит Ленэнерго, но пока тихо. Илья Трабер решил расширить северные широты своей деятельности, отправившись на юг.

ФАС также разрешила “Аква Инвест” купить активы ГК “Нарзан”. Аква Инвест — одна из инвестиций Системы. С 2019 года Система выстраивает водного гиганта: Есентуки, Архыз, теперь Нарзан. Суммарно они около 3,2 млрд рублей выручки — не много.

Открытие торгов акциями РФ, куда буду смотреть

В понедельник откроются торги российскими акциями и корпоративными облигациями. Так как в пресс-релизе ЦБ говорится о российских акциях видимо расписки и акции иностранных компаний торговаться не будут.

Интересно посмотреть какие цены будут в первый день и как открытие пройдет относительно открытия торгов индексными акциями. Здесь ликвидность меньше, поэтому вполне может быть где-то +40%, а где-то -40%. Наверняка будут всплывать диспропорции по аналогии Татнефть АО, которая стала торговаться с большой премией к Татнефть АП. В Ростелекоме такая же ситуация вполне возможна.

Лично мне интересно за сколько дадут Распадскую и Позитив, В остальном жду диспропорций и в зависимости от абсурда буду принимать решения.

Корпоративных облигаций много, большинство низколиквидные, но если понятные компании условного второго эшелона вроде Черкизово или ЛСР будут давать доходность +10 п.п. к ОФЗ — это может быть интересно.

Облигации

Рынок достаточно оптимистично оценил ОФЗ, доходность которых оказалась на уровне месячной давности, когда еще не были заблокированы ЗВР.

Облигации с трехлетней дюрацией торгуются ниже 14%. После поднятия ключевой ставки до 17% в 2014 году облигации торговались с бОльшей доходностью до марта 2015 года, когда ставку уже дважды снизили до 14%. На 1 марта объем нерезидентов в ОФЗ 2,78 трлн рублей — 17,8% от общего объема. С начала 2020 года объем у нерезов не изменился, зато сам рынок вырос на 75% — банки выкупали размещения, закрывая дефицит бюджета. На рынке просто некому продавать, поэтому такие доходности.

Годовая инфляция ускорилась до 14,5% на 18 марта. С начала года цены выросли на 7,7%. ЦБ в прошлом году старался держать ставку выше инфляции. С 26 по 4 марта цены выросли на 2,2%, с 5-11 марта на 2,1%, с 12-18 на 1,9%. Заседание по ставке запланировано 29 апреля. Будут ли снижать ставку на нем, если каждую неделю годовая инфляция ускоряется на 2 п.п? Понятно, что этот темп постепенно замедляется, но пиковое значение видится как раз в момент заседания, с годовой инфляцией +-20%. На предыдущих заседаниях, когда ставка была на уровне инфляции, ее не торопились снижать. В шоковом варианте в 2015 году пик инфляции был в марте, тогда с 17% дважды понизили: в начале февраля до 15% и в середине марта до 14%. Банковские вклады: кто успел — тот и съел. Доходности выше только на вкладах на 3 месяца — дальше либо на уровне, либо меньше.

Итого — рынок ОФЗ — не то место где можно взять “вкусные” доходности. Короткие с высокой вероятностью не побьют инфляцию, выбирать длинные — это скорее вопрос религиозного характера: веришь ли ты долгосрочно в экономику. Такая ставка выигрывала в 2015 году, потому что следующие 6 лет инфляция была ниже в разы.

Акции

Половина акций завершила неделю в плюсе относительно закрытия вечерней сессии 25 февраля. И треть в плюсе в долларах.

Фосагро на этой неделе ставил исторический максимум в рублях, а ВТБ напротив — исторический минимум. По такой динамике Фосагро есть правдоподобная версия, что это шортсквиз, так как в начале года была популярная стратегия шорта акций на Мосбирже и лонга в Лондоне. Дисконт в Лондоне составлял тогда около 25%.

В первый день торгов росло практически все. Думаю, что за месяц рынок пришел к некому консенсусу, что надо продавать ВТБ с Аэрофлотом и покупать экспортеров — примерно это видели на открытии. Но на второй день желания поубавилось. Росли только Новатэк с Фосагро. Газпром же напротив, во второй день был в списке наиболее упавших.

На рынке акций постепенно вырисовываются более-менее интересные цены. Но появляются дополнительные риски, главный из которых — государство хочет заставить частные компании поддерживать экономику. Поддерживать экономику — это отказаться от сверхприбылей и давать скидки. РЖД хочет поднимать тарифы, металлургам устанавливают норму рентабельности, Матвиенко жаловалась, что вагоны приватизировали за копейки:

«Это коммерческая деятельность, но сегодня у нас мобилизационная экономика, и, считаю, что нужно поставить на место этих частных операторов, чтобы они работали на страну, а не на зарабатывание денег. Так не работают в условиях мобилизационной экономики»

Здесь добавить нечего, когда государство от тебя что-то хочет, оно называет себя Родиной. Возможно лучший вариант инвестиций в акции сегодня отвечает следующим критериям: госкомпания, большая доля рынка, чтобы у компании не было высоких дивидендов. Последнее — это лишний пункт “безопасности”, Никто не разочаруется в дивидендной доходности, если ее не было. Не обязательно экспорт, в условиях мобилизационной экономики не факт, что экспортер, особенно частный — хорошая история. Потому что могут поставить заградительную пошлину такого размера, что про сверхприбыли от высоких котировок можно забыть. Как ни странно под критерии попадает Ростелеком. Лучший вариант в данном случае — где котировки могут меньше упасть.

Вот например Русал: без дивидендов, у России нет такой потребности в алюминии, Россия для Русала — это меньше четверти выручки. Русал на IPO стоил в текущих ценах 132 рубля, зарабатывал меньше, был менее обеспеченным сырьем. Русал не раз выходил из ситуации дополнительной фискальной нагрузки, выйдет ли сейчас?

Хотя с точки зрения санкций, компанию сразу отделили от остальных.

Действия регуляторов

Никто большими объемами не купил ничего.

ЦБ был готов выкупать облигации, дополнительно указывая, что это не QE. ЦБ не покупал, потому что выставлял заявки по нижним границам до которых дело не дошло.

ФНБ тожене покупал, хотя готов потратить триллион. Про ФНБ непонятно, некий источник говорит, что не покупали, а стаканы, где спрос в сотни раз превышал предложение мы видели.

Вторая попытка неQE от ЦБ — покупать золото у золотодобытчиков. С 28 марта по 30 июня будет фиксированная цена покупки в 5000 рублей за грамм. Здесь пока больше вопросов, ЦБ фиксирует рублевую цену на уровне 23 24 февраля. Будут ли золотодобытчики продавать или это как ОФЗ: мы готовы купить — но нам не продают? ЦБ в апреле 2020 года приостановил покупки, с тех пор судя по размерам ЗВР не покупал. Ответа стоит ждать от самих производителей, Полиметалл был скептичен относительно спроса от физ. лиц. Что со спросом от остальных и экспортом пока не ясно. Например в 2021 году Ависма через Сбербанк купила через ОМС 8,7 тонн золота, а Полиметалл с Полюсом на двоих продают 125 тонн в год. И среди покупающих ЦБ не было. Интересно если в мае биржевая цена золота в рублях будет ниже — ЦБ будет покупать?

Отчеты

На этой неделе вышли отчеты:

КуйбышевАзот

Прибыль на акцию выросла с 4 рублей в 2020 году до 118,8 рублей.

Цены на газ внутри страны в разы меньше экспортных, от которых зависит цена производных — аммиак и азотные удобрения. Как итог — рекордная прибыль и рентабельность. Помимо отчета КуАз рекомендовал дивиденды в 17,4 рубля на акцию, доходность составляет 6% к цене закрытия 25 февраля. Это второй дивиденд за 2021 год, суммарно компания выплатит 27,4 рубля, годовая доходность составляет 9,5%.

ЛСР

Прибыль выросла на 35% до 16,3 млрд рублей.

История экспортных пошлин для металлургов началась с жалоб на рост цен на квартиры, которые сослались на рост цен на арматуру. 2021 год показал, что высокие цены на арматуру не очень-то помешали прибыли вырасти. Тем не менее компания разочаровала решением отказаться от дивидендов. В какой-то мере это компенсируется, что в конце прошлого года и в начале этого компания выкупила 12,1% собственных акций. Компания потратила на выкупы больше чем стандартный доковидный годовой дивиденд 78 рублей.

Распадская

Прибыль на акцию выросла в 5 раз до 130 рублей.

Дивиденды решили не платить. Отказ логичен из-за приостановки выделения компани из Евраза и санкций на основного акционера Евраза.

Россети МР

Прибыль вернулась к траектории доковидного роста.

Текущий P/E = 3,8 сводный денежный поток позволяет платить половину на дивиденды. Как будут платить Россети и дочки в этом году пока не ясно, потенциально это 13,4% доходности к цене закрытия 25 февраля. Не очень много для “потенциального” дивиденда в текущих условиях.

НКХП

Прибыль осталась на уровне 2020 года.

Основной акционер — ВТБ через ОЗК и Деметра-Холдинг. В ОЗК 50% у Деметра-Холдинг, в Деметра-Холдинг 45% у ВТБ (после санкций банк снизил ее с 50%), второй акционер Деметры — Марафон с 27,5% (компания Винокурова, который под санкциями). Компания обычно платила 50% от прибыли, к текущим ценам это около 7% див. доходности. Очень много санкций вокруг компании и очень низкая потенциальная доходность.

Башинформсвязь

На бирже торгуются только привилегированные акции. Обыкновенные 100% у Ростелекома. Компания с прописанными дивидендами в уставе: 10% чистой прибыли на 25% уставного капитала. Прибыль выросла в 4 раза, по уставу это 16,5% доходности. Для третьего эшелона не очень много, но вероятность выплаты я бы оценивал как высокую.

Темы недели

Газ за рубли

Россия отвечает на санкции заставляя платить в рублях. Зашли с козырей, российский газ для Европы — это то от чего отказаться не смогут еще не один год. У рублей появился потенциальный крупный покупатель. Переживать не стоит, все рубли у нас.

Но надо отметить, что зависимость Европы очевидна и из-за такого требования процесс замещения должен ускориться, ультиматумы только приближают реальность отказа.

Система сделки

ФАС разрешила продать Системе БЭСК. До 2020 года Система собирала с актива по 2+ млрд рублей дивидендов с этого актива. После результаты ухудшились, за 2020 год собрали только 300 млн рублей. Поэтому продажа напрашивается, Годовая OIBDA 4,2 млрд рублей, годовая прибыль 1 млрд рублей. За 8 млрд продадут — уже отлично, вот только долгов у Системы на 220 млрд.

Покупатели — Росток, которым принадлежит ЛОЭСК. Осенью был слух, что компанию купит Ленэнерго, но пока тихо. Илья Трабер решил расширить северные широты своей деятельности, отправившись на юг.

ФАС также разрешила “Аква Инвест” купить активы ГК “Нарзан”. Аква Инвест — одна из инвестиций Системы. С 2019 года Система выстраивает водного гиганта: Есентуки, Архыз, теперь Нарзан. Суммарно они около 3,2 млрд рублей выручки — не много.

Открытие торгов акциями РФ, куда буду смотреть

В понедельник откроются торги российскими акциями и корпоративными облигациями. Так как в пресс-релизе ЦБ говорится о российских акциях видимо расписки и акции иностранных компаний торговаться не будут.

Интересно посмотреть какие цены будут в первый день и как открытие пройдет относительно открытия торгов индексными акциями. Здесь ликвидность меньше, поэтому вполне может быть где-то +40%, а где-то -40%. Наверняка будут всплывать диспропорции по аналогии Татнефть АО, которая стала торговаться с большой премией к Татнефть АП. В Ростелекоме такая же ситуация вполне возможна.

Лично мне интересно за сколько дадут Распадскую и Позитив, В остальном жду диспропорций и в зависимости от абсурда буду принимать решения.

Корпоративных облигаций много, большинство низколиквидные, но если понятные компании условного второго эшелона вроде Черкизово или ЛСР будут давать доходность +10 п.п. к ОФЗ — это может быть интересно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба