▫️Капитализация: 43,7 млрд

▫️Выручка: 141,6 млрд

▫️EBITDA: 29,5 млрд

▫️Чистая прибыль: 4,44 млрд

▫️P/E: 10

▫️fwd дивиденд 2021: 5%

▫️Fwd P/E 2022:4

▫️fwd дивиденд 2022: 12,5%

⚠️ Сразу отмечу, что у всех подобных компаний в ближайшее время произойдет рост себестоимости из-за проблем с поставками импортных комплектующих. более того, сектор энергогенерации является слабо предсказуемым в плане доходов.

👉Потребляемое топливо:

Газ — примерно 2/3

Уголь — примерно 1/3

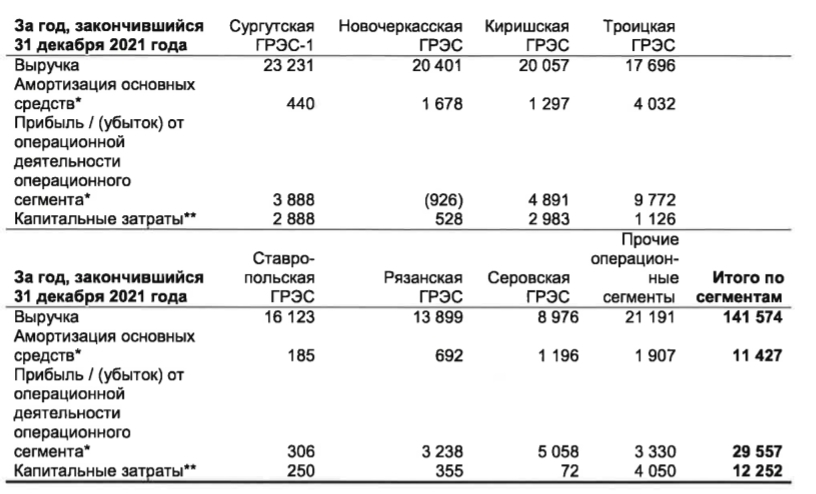

👉 Компания занимается генерацией и продажей тепловой энергии, электроэнергии и мощности. Основные операционные сегменты (в % от выручки):

— Сургутская ГРЭС-1: 16,4%

— Новочеркасская ГРЭС: 14,4%

— Киришская ГРЭС: 14,1%

— Троицкая ГРЭС: 11,4%

— Ставропольская ГРЭС:11,3%

— Рязанская ГРЭС: 9,8%

— Серовская ГЭС:6,4%

— Прочее: 15%

Диверсификация по выручке довольно хорошая, а вот операционная маржа по каждому сегменту существенно колеблется и зависит от ряда факторов, которые достаточно проблематично предсказывать.

✅В отличии от конкурентов, у ОГК-2 — наименьшее выбытие станций из программы ДПМ. Большинство станций все еще участвуют в программе и выбывают после 2024 года. Потом можно ждать существенного падения прибыли и див. выплат.

✅У компании растет вырабатываемая мощность за счет ввода новых установок. За прошлый год выпуск энергии из сети вырос на 13%, до 46,7 млрд КВАт/час.

✅ Компания платит 50% прибыли по МСФО в виде дивидендов, однако предполагает форвардную выплату на 2021й год не более 5%.

✅ У компании комфортный уровень долговой нагрузки, если смотреть начистый долг/ebitda = 1,25.

❌ Прибыль компании в 2021м году относительно 2020 существенно снизилась из-за обесценения основных средств на дополнительные 16,3 млрд рублей и роста цен на топливо на 15,3 млрд рублей. Цены на уголь в 1кв2022 продолжили рост, уже видно, что это может привести к росту себестоимости минимум 5 млрд рублей в 2022м году.

👆 Если учесть, что первая статья расходов — разовая, то прибыль компании с учетом корректировки составила бы около 21 млрд рублей. Что предполагало бы P/E 2021 около 2 и дивиденды в размере 25%.

Вывод:

Компания работает в защитном секторе со стабильным спросом. Ключевые риски — рост цен на уголь (угольные ГРЭС — это 1/3 выручки) и проблемы с поставкой иностранных комплектующих. Эти факторы могут в 2022м году снизить потенциальную прибыль на10 млрд рублей, что предполагает FWD P/E 2022 около 4 и дивиденды за 2022й год около 12,5%, что нормально в текущей ситуации для относительно стабильного бизнеса.

📈 Компания оценена вполне справедливо. Адекватная цена 0,40 р за акцию.

▫️Выручка: 141,6 млрд

▫️EBITDA: 29,5 млрд

▫️Чистая прибыль: 4,44 млрд

▫️P/E: 10

▫️fwd дивиденд 2021: 5%

▫️Fwd P/E 2022:4

▫️fwd дивиденд 2022: 12,5%

⚠️ Сразу отмечу, что у всех подобных компаний в ближайшее время произойдет рост себестоимости из-за проблем с поставками импортных комплектующих. более того, сектор энергогенерации является слабо предсказуемым в плане доходов.

👉Потребляемое топливо:

Газ — примерно 2/3

Уголь — примерно 1/3

👉 Компания занимается генерацией и продажей тепловой энергии, электроэнергии и мощности. Основные операционные сегменты (в % от выручки):

— Сургутская ГРЭС-1: 16,4%

— Новочеркасская ГРЭС: 14,4%

— Киришская ГРЭС: 14,1%

— Троицкая ГРЭС: 11,4%

— Ставропольская ГРЭС:11,3%

— Рязанская ГРЭС: 9,8%

— Серовская ГЭС:6,4%

— Прочее: 15%

Диверсификация по выручке довольно хорошая, а вот операционная маржа по каждому сегменту существенно колеблется и зависит от ряда факторов, которые достаточно проблематично предсказывать.

✅В отличии от конкурентов, у ОГК-2 — наименьшее выбытие станций из программы ДПМ. Большинство станций все еще участвуют в программе и выбывают после 2024 года. Потом можно ждать существенного падения прибыли и див. выплат.

✅У компании растет вырабатываемая мощность за счет ввода новых установок. За прошлый год выпуск энергии из сети вырос на 13%, до 46,7 млрд КВАт/час.

✅ Компания платит 50% прибыли по МСФО в виде дивидендов, однако предполагает форвардную выплату на 2021й год не более 5%.

✅ У компании комфортный уровень долговой нагрузки, если смотреть начистый долг/ebitda = 1,25.

❌ Прибыль компании в 2021м году относительно 2020 существенно снизилась из-за обесценения основных средств на дополнительные 16,3 млрд рублей и роста цен на топливо на 15,3 млрд рублей. Цены на уголь в 1кв2022 продолжили рост, уже видно, что это может привести к росту себестоимости минимум 5 млрд рублей в 2022м году.

👆 Если учесть, что первая статья расходов — разовая, то прибыль компании с учетом корректировки составила бы около 21 млрд рублей. Что предполагало бы P/E 2021 около 2 и дивиденды в размере 25%.

Вывод:

Компания работает в защитном секторе со стабильным спросом. Ключевые риски — рост цен на уголь (угольные ГРЭС — это 1/3 выручки) и проблемы с поставкой иностранных комплектующих. Эти факторы могут в 2022м году снизить потенциальную прибыль на10 млрд рублей, что предполагает FWD P/E 2022 около 4 и дивиденды за 2022й год около 12,5%, что нормально в текущей ситуации для относительно стабильного бизнеса.

📈 Компания оценена вполне справедливо. Адекватная цена 0,40 р за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба