1 июня 2022 Альфа-Капитал

Вышедшая на прошлой неделе новость о дивидендах «Газпрома» может стать определенным водоразделом для локального рынка акций. Последние пару месяцев эмитенты находились в непростой ситуации и оглядывались друг на друга с вопросом: «А можно ли платить дивиденды в текущей ситуации?» Рекомендация «Газпрома», по-видимому, говорит о том, что дивиденды платить можно.

«Газпром» выплатит рекордные дивиденды. В четверг совет директоров «Газпрома» рекомендовал собранию акционеров выплатить годовые дивиденды за 2021 год в размере 52,53 руб. на одну акцию (доходность 17,5%). Это абсолютный рекорд за всю историю компании. Общий размер дивидендных выплат достигнет 1,24 трлн руб., что полностью соответствует дивидендной политике «Газпрома» (50% от скорректированной чистой прибыли группы по МСФО).

Предложенная дата закрытия реестра акционеров для получения выплат – 20 июля. Завершить выплаты номинальным держателям и доверительным управляющим, зарегистрированным в реестре, рекомендовано до 3 августа, другим акционерам – до 24 августа.

Решение «Газпрома» выплатить дивиденды подтверждает как инвестиционную привлекательность самой компании, так и тезис о том, что ряд российских компаний, в первую очередь нефтегазовых, могут и будут платить дивиденды. В их числе – «Роснефть», «Газпром нефть», «Татнефть», «Новатэк», которые уже сделали рекомендации о дивидендах за 2021 год. Вполне вероятно, что позднее, когда завершится процесс расконвертации депозитарных расписок в акции, выплаты акционерам сделает и «Лукойл», пока отложивший решение о дивидендах.

Дивидендные выплаты поддержат рынок во второй половине года

По данным на конец 2021 года, free-float в акциях «Газпрома» составлял примерно 50% (локальные акции – 33,6%, АДР – 16,2%). Соответственно, дивиденды, выплачиваемые на free-float, составят примерно 600 млрд руб. Из них около 400 млрд руб. по локальным акциям поступят до конца августа, а оставшиеся 200 млрд держатели расписок получат после закрытия программы АДР.

Если дивиденды «Газпрома» будут реинвестированы, это может принести на рынок до 5% от его капитализации, которая сейчас составляет около 13 трлн руб. А всего, по нашим оценкам, за счет дивидендов во второй половине года на рынок может прийти до 2 трлн руб. Это должно оказать существенную поддержку ценам акций, особенно в условиях ограниченной ликвидности рынка.

Снижающаяся привлекательность депозитов тоже поможет рынку

Банковские вклады россиян превышают 33 трлн руб. Только в марте банки привлекли под высокие ставки в 20% годовых около 3 трлн, но многие из таких вкладов истекают уже в июне.

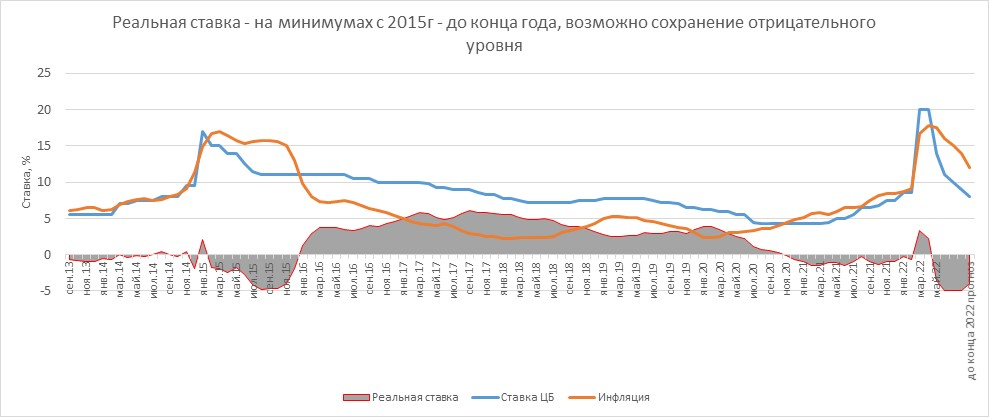

Нынешние ставки вкладов, которые предлагают банки, намного ниже – в среднем 11,8%. В дальнейшем вслед за снижением ключевой ставки до 11% (а на следующем заседании 10 июня ЦБ может еще снизить ее до 10% или даже ниже) ставки по депозитам могут опуститься до 8–9%. В таком случае, даже при замедлении инфляции с 17,5% в середине мая до 14% к июлю, реальные ставки будут находиться на уровне минус 4–5%.

Мы считаем, что ставки могут оставаться отрицательными до конца года (см. график ниже), а возможно, и дольше. Положительная реальная ставка раньше использовалась для регулирования оттока и притока капитала. Но в условиях ограничений по счету капитала (причем больше с западной стороны: клиентам, имеющим счета в иностранных юрисдикциях, очень сложно, а в ЕС просто невозможно, пополнять свои счета) и отсутствия иностранных инвестиций у государства нет необходимости поддерживать положительную реальную ставку. В то же время отрицательная ставка может служить для стимулирования инвестиций в реальный сектор по примеру Китая.

Это серьезным образом снижает привлекательность депозитных инструментов и делает реальные активы, в частности акции, более интересным объектом для вложения денег. Можно предположить, что акции, в первую очередь бумаги с высокой дивидендной доходностью («Газпром», «Газпром нефть», «Роснефть», «Лукойл» и т.д.), будут рассматриваться как альтернативный инструмент для желающих получить реальный положительный доход. Мы консервативно оцениваем потенциальный приток из депозитов в 500–700 млрд руб.

Отрицательная реальная ставка, конечно, не единственный фактор, который определяет динамику рынка. Компаниям важно сохранять качество корпоративного управления, выплачивать дивиденды, раскрывать отчетность и пр. Тем не менее доходность по альтернативным инструментам будет одним из важнейших драйверов рынка на длинном горизонте.

Другие факторы поддержки рынка:

Российский рынок акций в долларах США с начала года показывает достаточно приличный результат в сравнении с другими рынками.

В то время как иностранные бумаги, находящиеся в Euroclear, находятся под ограничениями (большая часть активов российских клиентов заморожена либо они не получают купоны/дивиденды), наш внутренний рынок по-прежнему остается ликвидным.

Большая часть рынка представлена ресурсными компаниями, так что это хороший хедж от девальвации национальной валюты.

Не нужно забывать и про утвержденные программы выкупа акций компаниями – сумма всех программ buyback сейчас составляет примерно 300–400 млрд руб. на следующие два года. Хотя понимания, как сейчас идут выкупы, пока нет, так как компании перестали публиковать эту информацию.

Итого потенциальный приток денежных средств на российский рынок до конца 2022 года может составить порядка 3–3,5 трлн руб., или примерно 25% капитализации free-float.

«Газпром» выплатит рекордные дивиденды. В четверг совет директоров «Газпрома» рекомендовал собранию акционеров выплатить годовые дивиденды за 2021 год в размере 52,53 руб. на одну акцию (доходность 17,5%). Это абсолютный рекорд за всю историю компании. Общий размер дивидендных выплат достигнет 1,24 трлн руб., что полностью соответствует дивидендной политике «Газпрома» (50% от скорректированной чистой прибыли группы по МСФО).

Предложенная дата закрытия реестра акционеров для получения выплат – 20 июля. Завершить выплаты номинальным держателям и доверительным управляющим, зарегистрированным в реестре, рекомендовано до 3 августа, другим акционерам – до 24 августа.

Решение «Газпрома» выплатить дивиденды подтверждает как инвестиционную привлекательность самой компании, так и тезис о том, что ряд российских компаний, в первую очередь нефтегазовых, могут и будут платить дивиденды. В их числе – «Роснефть», «Газпром нефть», «Татнефть», «Новатэк», которые уже сделали рекомендации о дивидендах за 2021 год. Вполне вероятно, что позднее, когда завершится процесс расконвертации депозитарных расписок в акции, выплаты акционерам сделает и «Лукойл», пока отложивший решение о дивидендах.

Дивидендные выплаты поддержат рынок во второй половине года

По данным на конец 2021 года, free-float в акциях «Газпрома» составлял примерно 50% (локальные акции – 33,6%, АДР – 16,2%). Соответственно, дивиденды, выплачиваемые на free-float, составят примерно 600 млрд руб. Из них около 400 млрд руб. по локальным акциям поступят до конца августа, а оставшиеся 200 млрд держатели расписок получат после закрытия программы АДР.

Если дивиденды «Газпрома» будут реинвестированы, это может принести на рынок до 5% от его капитализации, которая сейчас составляет около 13 трлн руб. А всего, по нашим оценкам, за счет дивидендов во второй половине года на рынок может прийти до 2 трлн руб. Это должно оказать существенную поддержку ценам акций, особенно в условиях ограниченной ликвидности рынка.

Снижающаяся привлекательность депозитов тоже поможет рынку

Банковские вклады россиян превышают 33 трлн руб. Только в марте банки привлекли под высокие ставки в 20% годовых около 3 трлн, но многие из таких вкладов истекают уже в июне.

Нынешние ставки вкладов, которые предлагают банки, намного ниже – в среднем 11,8%. В дальнейшем вслед за снижением ключевой ставки до 11% (а на следующем заседании 10 июня ЦБ может еще снизить ее до 10% или даже ниже) ставки по депозитам могут опуститься до 8–9%. В таком случае, даже при замедлении инфляции с 17,5% в середине мая до 14% к июлю, реальные ставки будут находиться на уровне минус 4–5%.

Мы считаем, что ставки могут оставаться отрицательными до конца года (см. график ниже), а возможно, и дольше. Положительная реальная ставка раньше использовалась для регулирования оттока и притока капитала. Но в условиях ограничений по счету капитала (причем больше с западной стороны: клиентам, имеющим счета в иностранных юрисдикциях, очень сложно, а в ЕС просто невозможно, пополнять свои счета) и отсутствия иностранных инвестиций у государства нет необходимости поддерживать положительную реальную ставку. В то же время отрицательная ставка может служить для стимулирования инвестиций в реальный сектор по примеру Китая.

Это серьезным образом снижает привлекательность депозитных инструментов и делает реальные активы, в частности акции, более интересным объектом для вложения денег. Можно предположить, что акции, в первую очередь бумаги с высокой дивидендной доходностью («Газпром», «Газпром нефть», «Роснефть», «Лукойл» и т.д.), будут рассматриваться как альтернативный инструмент для желающих получить реальный положительный доход. Мы консервативно оцениваем потенциальный приток из депозитов в 500–700 млрд руб.

Отрицательная реальная ставка, конечно, не единственный фактор, который определяет динамику рынка. Компаниям важно сохранять качество корпоративного управления, выплачивать дивиденды, раскрывать отчетность и пр. Тем не менее доходность по альтернативным инструментам будет одним из важнейших драйверов рынка на длинном горизонте.

Другие факторы поддержки рынка:

Российский рынок акций в долларах США с начала года показывает достаточно приличный результат в сравнении с другими рынками.

В то время как иностранные бумаги, находящиеся в Euroclear, находятся под ограничениями (большая часть активов российских клиентов заморожена либо они не получают купоны/дивиденды), наш внутренний рынок по-прежнему остается ликвидным.

Большая часть рынка представлена ресурсными компаниями, так что это хороший хедж от девальвации национальной валюты.

Не нужно забывать и про утвержденные программы выкупа акций компаниями – сумма всех программ buyback сейчас составляет примерно 300–400 млрд руб. на следующие два года. Хотя понимания, как сейчас идут выкупы, пока нет, так как компании перестали публиковать эту информацию.

Итого потенциальный приток денежных средств на российский рынок до конца 2022 года может составить порядка 3–3,5 трлн руб., или примерно 25% капитализации free-float.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба