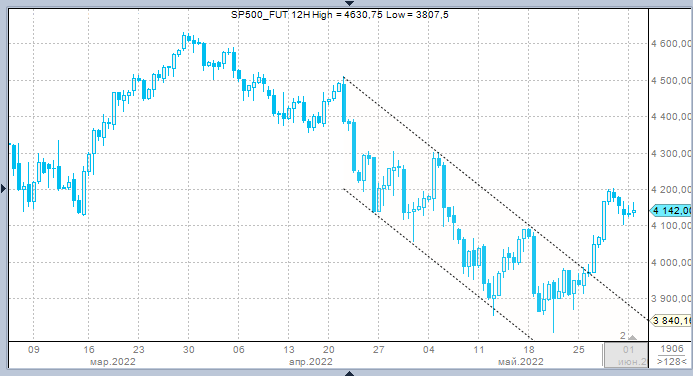

В первой половине торговой сессии среды, 1 июня, S&P 500 умеренно рос: инвесторы продолжают оценивать перспективы ужесточения денежно-кредитной политики ведущими ЦБ мира после вчерашних данных по инфляции в еврозоне за май (+8,1% г/г, рекордное значение) и после роста нефти WTI на 10% по итогам месяца (максимальное значение с февраля). S&P 500 остается краткосрочно перекупленным, однако не спешит далеко отступать из области недавних максимумов, что является позитивным сигналом.

На 17:00 мск:

S&P 500 — 4 142 п. (+0,27%), с нач. года: -12,83%

Dow Jones Industrial — 33 062 п. (+0,22%), с нач. года: -8,98%

Nasdaq Composite — 12 182 п. (+0,84%), с нач. года: -21,86%

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:00 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+1,44%), телекомы (+1,34%) и технологические компании (+1,24%). Главными аутсайдерами выступали защитные сектора: недвижимость (-0,99%), здравоохранение (-0,91%) и производство товаров первой необходимости (-0,81%).

Сегодня ФРС начинает сокращать свой $8,9-триллионный баланс: в ближайшие три месяца американский регулятор будет ежемесячно сокращать объем принадлежащих ему гособлигаций США на $30 млрд, а агентских и ипотечных ценных бумаг — на $17,5 млрд. В дальнейшем эти цифры будут увеличены вдвое. По состоянию на 17:20 мск среды доходность 10-летних гособлигаций США росла на 5 б.п. до 2,90%.

Первые пять месяцев года оказались непростыми для рынка акций США, однако стратеги Citi полагают, что еще не все проблемы остались позади. По их мнению, перспективы понижений прогнозов по прибыли корпораций и слабая макроэкономическая статистика создают предпосылки для сохранения давления на фондовые индексы. Стратеги банка скорее «склонны продавать на росте, нежели покупать на падении».

По мере замедления темпов роста экономики США и достижения пика инфляции инвесторам следует присматриваться к облигациям и некоторым секторам рынка акций США, полагают стратеги JPMorgan. По их мнению, привлекательно выглядят защитные отрасли (здравоохранение, ЖКХ), а также энергетика, промышленность и IT.

Макроэкономическая статистика

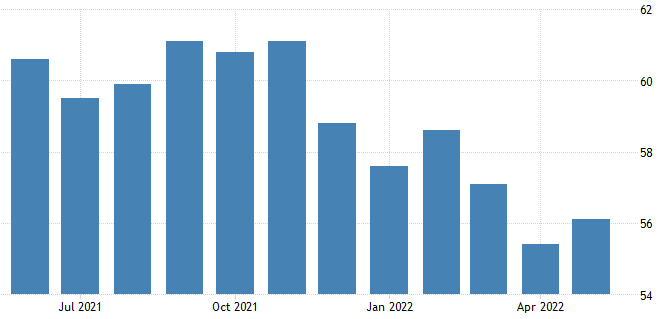

Индекс деловой активности (PMI) в производственном секторе в мае неожиданно вырос до 56,1 п. с 55.4 п. превысив консенсус-прогноза на уровне 54,5 п. Это произошло благодаря более масштабному росту новых заказов, производства и запасов. Ценовое давление снизилось второй месяц подряд, также отмечено некоторое ухудшение ситуации в сфере занятости. Настроения в деловой среде остались весьма оптимистичными, однако наибольшими опасениями бизнеса остаются перебои в цепочках поставок и инфляция.

Число открытых вакансий на рынке труда (JOLTs) в апреле снизилось до 11,4 млн с 11,549 млн в марте, в полном соответствии с консенсус-прогнозом.

Корпоративные истории

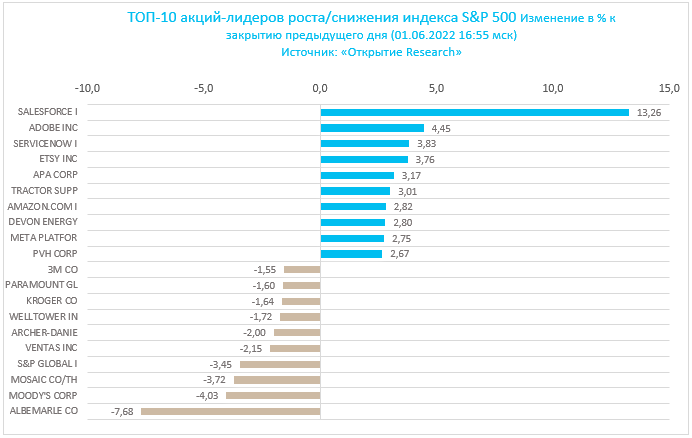

Акции S&P Global (SPGI) теряли 2,4%, тогда как на премаркете снижение превышало 10%: компания приостановила действие предыдущего прогноза по финансовым результатам на 2022 год. Менеджмент отметил ухудшение макроэкономических условий, которое имело место с 3 мая (дата последнего прогноза) и негативно повлияло на прогнозы компании относительно объемов эмиссии облигаций. На этом фоне акции Moody’s Corporation (MCO) снижались на 4%

Акции Salesforce (CRM) росли на 14,3%: компания хорошо отчиталась за I кв. финансового 2023 года, а также повысила прогноз по прибыли и озвучила хорошие ожидания по выручке в полном 2023 финансовом году

Акции Ambarella (AMBA) снижались на 3%: компания озвучила не слишком сильный прогноз по выручке во II кв. из-за локдаунов в Китае

Акции Sportsman’s Warehouse (SPWH) дешевели на 5,7%: прогноз по чистым продажам в текущем квартале оказался слабее ожиданий рынка. Тем не менее аналитики B. Riley с оптимизмом смотрят на летние перспективы бизнеса компании на фоне сезонного роста спроса на туристический инвентарь и рыболовные снасти

Tonix Pharmaceuticals (TNXP) росли на 40,6%: компания сообщила о получении патента на производство TNX-801 — вакцины от натуральной оспы и оспы обезьян

Акции ChargePoint (CHPT) росли на 0,4%: убыток компании в I кв. превысил ожидания рынка из-за увеличения расходов и перебоев в цепочках поставок. Несколько брокерских компаний понизили целевой уровень по бумагам

Tempur Sealy International (TPX) терял 5,9%: Piper Sandler понизил рейтинг бумаг до «нейтрально» с «выше рынка», сославшись на слабые продажи во время последних праздничных выходных (в США отмечался День памяти)

На 17:00 мск:

S&P 500 — 4 142 п. (+0,27%), с нач. года: -12,83%

Dow Jones Industrial — 33 062 п. (+0,22%), с нач. года: -8,98%

Nasdaq Composite — 12 182 п. (+0,84%), с нач. года: -21,86%

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:00 мск снижались 7 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+1,44%), телекомы (+1,34%) и технологические компании (+1,24%). Главными аутсайдерами выступали защитные сектора: недвижимость (-0,99%), здравоохранение (-0,91%) и производство товаров первой необходимости (-0,81%).

Сегодня ФРС начинает сокращать свой $8,9-триллионный баланс: в ближайшие три месяца американский регулятор будет ежемесячно сокращать объем принадлежащих ему гособлигаций США на $30 млрд, а агентских и ипотечных ценных бумаг — на $17,5 млрд. В дальнейшем эти цифры будут увеличены вдвое. По состоянию на 17:20 мск среды доходность 10-летних гособлигаций США росла на 5 б.п. до 2,90%.

Первые пять месяцев года оказались непростыми для рынка акций США, однако стратеги Citi полагают, что еще не все проблемы остались позади. По их мнению, перспективы понижений прогнозов по прибыли корпораций и слабая макроэкономическая статистика создают предпосылки для сохранения давления на фондовые индексы. Стратеги банка скорее «склонны продавать на росте, нежели покупать на падении».

По мере замедления темпов роста экономики США и достижения пика инфляции инвесторам следует присматриваться к облигациям и некоторым секторам рынка акций США, полагают стратеги JPMorgan. По их мнению, привлекательно выглядят защитные отрасли (здравоохранение, ЖКХ), а также энергетика, промышленность и IT.

Макроэкономическая статистика

Индекс деловой активности (PMI) в производственном секторе в мае неожиданно вырос до 56,1 п. с 55.4 п. превысив консенсус-прогноза на уровне 54,5 п. Это произошло благодаря более масштабному росту новых заказов, производства и запасов. Ценовое давление снизилось второй месяц подряд, также отмечено некоторое ухудшение ситуации в сфере занятости. Настроения в деловой среде остались весьма оптимистичными, однако наибольшими опасениями бизнеса остаются перебои в цепочках поставок и инфляция.

Число открытых вакансий на рынке труда (JOLTs) в апреле снизилось до 11,4 млн с 11,549 млн в марте, в полном соответствии с консенсус-прогнозом.

Корпоративные истории

Акции S&P Global (SPGI) теряли 2,4%, тогда как на премаркете снижение превышало 10%: компания приостановила действие предыдущего прогноза по финансовым результатам на 2022 год. Менеджмент отметил ухудшение макроэкономических условий, которое имело место с 3 мая (дата последнего прогноза) и негативно повлияло на прогнозы компании относительно объемов эмиссии облигаций. На этом фоне акции Moody’s Corporation (MCO) снижались на 4%

Акции Salesforce (CRM) росли на 14,3%: компания хорошо отчиталась за I кв. финансового 2023 года, а также повысила прогноз по прибыли и озвучила хорошие ожидания по выручке в полном 2023 финансовом году

Акции Ambarella (AMBA) снижались на 3%: компания озвучила не слишком сильный прогноз по выручке во II кв. из-за локдаунов в Китае

Акции Sportsman’s Warehouse (SPWH) дешевели на 5,7%: прогноз по чистым продажам в текущем квартале оказался слабее ожиданий рынка. Тем не менее аналитики B. Riley с оптимизмом смотрят на летние перспективы бизнеса компании на фоне сезонного роста спроса на туристический инвентарь и рыболовные снасти

Tonix Pharmaceuticals (TNXP) росли на 40,6%: компания сообщила о получении патента на производство TNX-801 — вакцины от натуральной оспы и оспы обезьян

Акции ChargePoint (CHPT) росли на 0,4%: убыток компании в I кв. превысил ожидания рынка из-за увеличения расходов и перебоев в цепочках поставок. Несколько брокерских компаний понизили целевой уровень по бумагам

Tempur Sealy International (TPX) терял 5,9%: Piper Sandler понизил рейтинг бумаг до «нейтрально» с «выше рынка», сославшись на слабые продажи во время последних праздничных выходных (в США отмечался День памяти)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба