4 июня 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в пятницу, 3 июня. Неделя также завершается в минусе, хотя две предыдущих недели индекс МосБиржи завершил ростом. При этом рублевый индекс продолжает консолидацию в диапазоне 2500 – 2250 пунктов. Техническая картина в настоящий момент отражает высокую вероятность тестирования нижней границы сложившегося коридора с активной попыткой входа в диапазон 2200 – 2100 пунктов. Индекс РТС выплыл к закрытию в зеленую зону на фоне укрепления рубля.

На 19:00 мск:

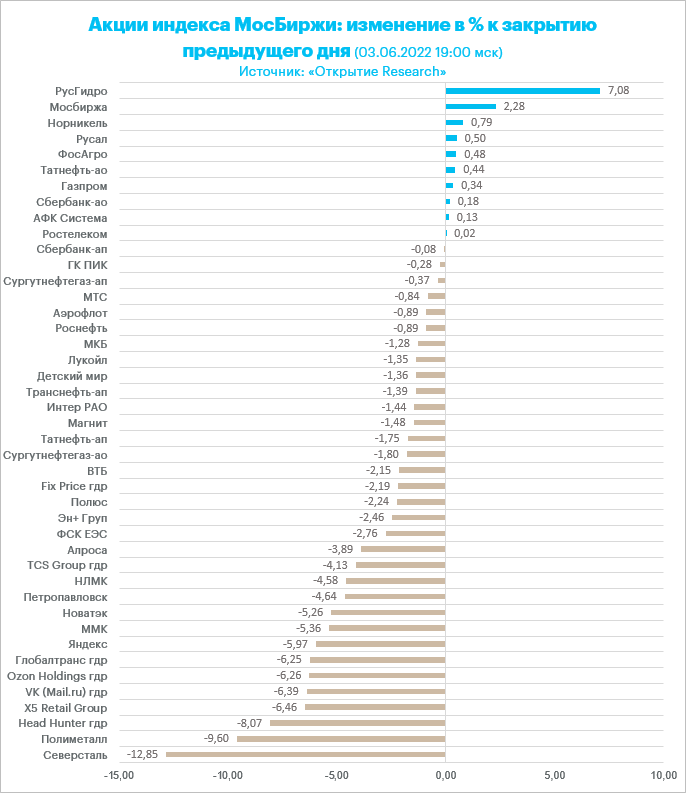

Индекс МосБиржи — 2 308,03 п. (-1,37%), с нач. года -39,1%

Индекс РТС — 1 199,55 п. (+0,29%), с нач. года -24,8%

Дивидендная доходность индекса МосБиржи составляет 8,1 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

В пятницу, как и в четверг, основными драйверами рынка были новости по поводу санкций, а также дивидендные новости, хотя дивидендный сезон, по большому счету уже завершен.

По итогам дня из 43 акций индекса МосБиржи: 10 подорожали и 43 подешевели.

27,9 % компаний индекса торгуются выше своей 50-дневной МА, 16,3 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Ключевые новости дня

Евросоюз опубликовал санкционный список в рамках шестого пакета санкций против России. Общее число физических лиц, находящихся под санкциями ЕС по Украине, достигло 1 158, юрлиц — 98. Под санкции попали: Национальный расчетный депозитарий России (НРД), «Оборонэнерго», «Воентелеком», «Военторг», «Камаз», УАЗ, «Татнефть-Нефтехим», «Ремдизель». С 14 июня от международной системы SWIFT будут отключены Сбербанк, Россельхозбанк, Московский кредитный банк и Белорусский банк развития и реконструкции.

ЕС де-юре заблокировал ценные бумаги, которые НРД хранит в Euroclear и Clearstream.

Запрет поставок на сырую нефть «отложен на шесть месяцев, на нефтепродукты — на восемь» с момента введения санкций. Под запрет попадут только поставки нефти в страны ЕС морским путем, трубопроводные поставки исключены, на чем настаивали Венгрия и Словакия. Кроме того, Болгария и Хорватия получили временные льготы относительно морского импорта сырой нефти из России.

Эмитенты и корпоративные новости

Акции «РусГидро» заметно прибавили в цене в пятницу и стали лидерами роста среди компонентов индекса МосБиржи. У нас есть актуальная инвестиционная идея по акциям компании, цель 1,11 руб. Считаем бумагу в текущих условиях привлекательным инвестиционным инструментом. Электроэнергетика является защитным сегментом, поскольку спрос на электроэнергию неэластичен. При этом компания нацелена на стабильный рост и развитие, намереваясь к 2026 году нарастить EBITDA в полтора раза. Поэтому в некотором роде это еще и история роста.

Акции «Северстали» оказались второй день подряд в лидерах снижения среди индексных бумаг. Алексей Мордашов, члены его семьи включены в санкционный список США. В SDN List включены связанные с бизнесменом «Северсталь», «Севергрупп», Nordgold, «Алгоритм». Санкции могут сильно ударить по выручке компании.

Металлурги в целом смотрелись слабо. В секторе продукцию с более высокой маржой продавали на экспорт. Но теперь экспорт под большим вопросом, а внутреннее потребление может сократиться почти на треть.

Акции «Яндекса» потеряли в цене порядка 6%, поскольку санкции ЕС коснулись сооснователя компании Аркадия Воложа. Волож покинул пост CEO группы «Яндекс» после того, как Евросоюз ввел в отношении него санкции.

Дивидендные новости

Акционеры «Норильского никеля» на годовом собрании в пятницу одобрили выплату 1 166,22 рубля (или около $15,55 по курсу ЦБ на день объявления рекомендации 22 апреля) на одну обыкновенную акцию за 2021 год.

Годовое собрание акционеров ВТБ приняло решение не выплачивать дивиденды за 2021 год на обыкновенные и привилегированные акции обоих типов.

Акционеры банка «Санкт-Петербург» одобрили выплату дивидендов по результатам 2021 года по привилегированным акциям в размере 11 копеек на акцию.

Внешний фон

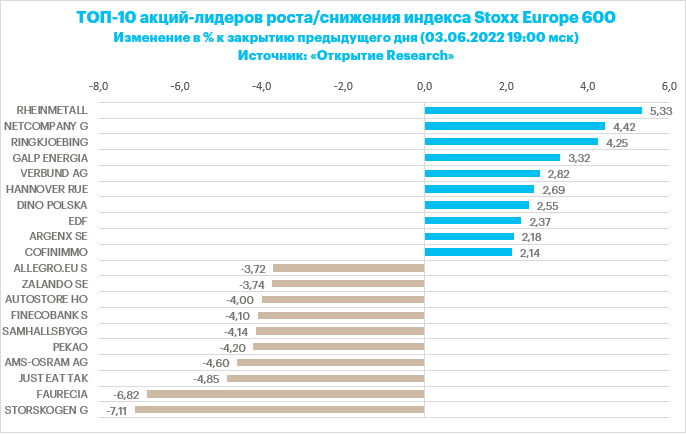

Динамика на фондовых площадках в США и Европе носила негативный характер. В Великобритании праздновали 70 лет правления Королевы, рынки были закрыты, поэтому ликвидность на остальных европейских площадках была пониженной. Позитивных драйверов для роста в последний торговый день недели не нашлось. Инвесторы по-прежнему опасаются более агрессивного повышения ставок со стороны мировых центральных банков, что может негативно отразиться на экономическом росте, и явно не является позитивным сценарием для будущих корпоративных прибылей. Единственным фактором поддержки для европейских акций являются оценки их относительной стоимости. Прогнозный мультипликатор цена/прибыль для индекса Stoxx Europe 600 составляет на следующий год 12,6х по сравнению со средним значением за 10 лет на уровне 14х.

На 19:00 мск:

Индекс MSCI EM — 1 061,44 п. (-0,60%), с нач. года -13,8%

Stoxx Europe 600 — 440,09 п. (-0,26%), с нач. года -9,8%

DAX — 14 460,09 п. (-0,17%), с нач. года -9,0%

FTSE 100 — 7 532,95 п. (-0,98%), с нач. года +1,8%

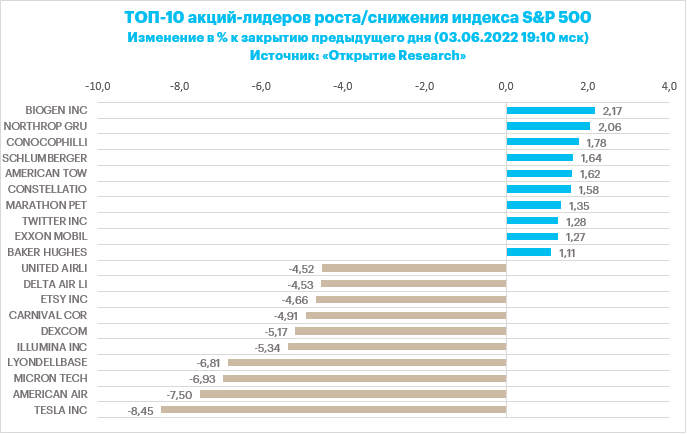

Американские акции также дешевели в пятницу. Ключевое событие дня – отчет по рынку труда за май. Экономика США создала в прошлом месяце 390 тыс. новых рабочих мест, что выше прогнозных оценок (+320 тыс.). При этом апрельская цифра была пересмотрена в сторону повышения с 428 до 436 тыс. рабочих мест. Уровень безработицы остался без изменений 3,6%, хотя ожидалось снижение до 3,5%. Средняя почасовая заработная плата выросла в мае на 5,2% г/г, соответствуя ожиданиям экономистов.

Судя по реакции рынка, которая привела к снижению акций и росту доходностей 10-летних облигаций Казначейства США к 3%, инвесторы пришли к выводу, что рынок труда по-прежнему выглядит достаточно сильным, чтобы ФРС могла себе позволить еще более агрессивно повышать ставки в борьбе с инфляцией.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% оценивает повышение ставки на 50 б.п. на заседаниях в июне и в июле, а также с вероятностью 85% подразумевает такой шаг в сентябре.

На 19:10 мск:

S&P 500 — 4 104,11 п. (-1,74%), с нач. года -13,9%

VIX — 25,59 п. (+0.87 пт), с нач. года +8.37 пт

MSCI World — 2 814,03 п. (+1,57%), с нач. года -12,9%

Котировки нефти Brent продолжали ралли. При этом фьючерсы на WTI завершают ростом шестую неделю подряд и демонстрируют увеличение в стоимости уже 7-й месяц кряду. Альянс ОПЕК+ накануне решил увеличить добычу в июле и августе на 648 тыс. баррелей в сутки (б/с). Ранее планировалось, что квота на июль, август и сентябрь будет увеличена на 432 тыс. б/с. Меж тем мы полагаем, что не на бумаге, а в реальности добычу увеличить смогут только Саудовская Аравия, ОАЭ, Ирак и Кувейт. В этом случае общий показатель может увеличиться только на 130 тыс. б/с. Рынок продолжает опасаться дефицита предложения на фоне смягчения коронавирусных ограничений в Китае, предполагающих оживление экономики КНР, а также на фоне автомобильного сезона в США. Это стимулирует рост котировок.

На 19:20 мск:

Brent, $/бар. — 119,55 (+1,65%), с нач. года +53,7%

WTI, $/бар. — 118,86 (+1,70%), с нач. года +58,0%

Urals, $/бар. — 90,41 (+1,14%), с нач. года +17,7%

Золото, $/тр. унц. — 1 849,95 (-1,00%), с нач. года +1,1%

Серебро, $/тр. унц. — 21,90 (-1,82%), с нач. года -5,0%

Алюминий, $/т — 2 726,00 (+2,59%), с нач. года -2,9%

Медь, $/т — 9 499,50 (+1,15%), с нач. года -2,3%

Никель, $/т — 28 119,00 (-0,03%). с нач. года +35,5%

Российский рубль

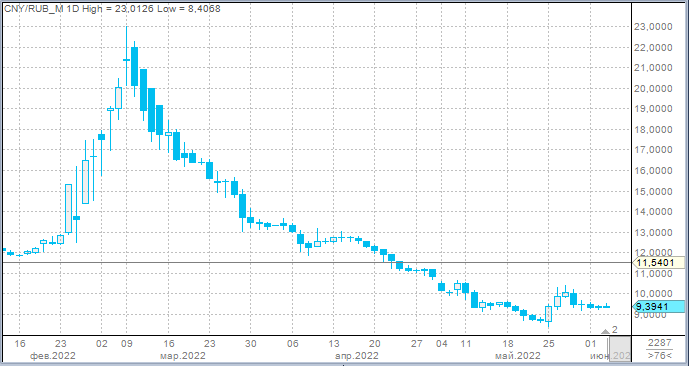

Рубль в пятницу подорожал к доллару и евро, но подешевел против китайского юаня.

Торговый объем в паре доллар/рубль вновь оказался меньше 100 млрд рублей и составил 97 млрд рублей против 94,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 67,6 млрд рублей против 55,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 19,7 млрд рублей против 9,9 млрд рублей в предыдущий день.

Рубль начал активно слабеть против доллара и евро после официальной публикации санкционного списка. Подпавший под санкции НРД повысил вероятность того, что в будущем аналогичная судьба ждет и Национальный клиринговый центр. Напомним, в первой половине мая «Газпром» в письме своим европейским клиентам разъяснял, что иностранная валюта, поступившая в качестве оплаты за газ, будет обмениваться на рубли через обращение к Московской бирже, а конкретно — через счета НКЦ.

Мы не исключаем, что санкции против НРД и риск рестрикций против НКЦ запустили очередной виток девалютизации. По крайней мере, ослабление рубля к юаню при его укреплении к евро и доллару укладывается в этот сценарий.

На 19:10 мск:

EUR/USD — 1,0716 (-0,29%), с начала года -5,8%

GBP/USD — 1,25 (-0,62%), с начала года -7,6%

USD/JPY — 130,9 (+0,82%), с начала года +13,7%

Индекс доллара — 102,199 (+0,37%), с начала года +6,8%

USD/RUB (Мосбиржа) — 60,95 (-1,14%), с начала года -18,9%

EUR/RUB (Мосбиржа) — 64,7475 (-1,23%), с начала года -24,2%

На 19:00 мск:

Индекс МосБиржи — 2 308,03 п. (-1,37%), с нач. года -39,1%

Индекс РТС — 1 199,55 п. (+0,29%), с нач. года -24,8%

Дивидендная доходность индекса МосБиржи составляет 8,1 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

В пятницу, как и в четверг, основными драйверами рынка были новости по поводу санкций, а также дивидендные новости, хотя дивидендный сезон, по большому счету уже завершен.

По итогам дня из 43 акций индекса МосБиржи: 10 подорожали и 43 подешевели.

27,9 % компаний индекса торгуются выше своей 50-дневной МА, 16,3 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Ключевые новости дня

Евросоюз опубликовал санкционный список в рамках шестого пакета санкций против России. Общее число физических лиц, находящихся под санкциями ЕС по Украине, достигло 1 158, юрлиц — 98. Под санкции попали: Национальный расчетный депозитарий России (НРД), «Оборонэнерго», «Воентелеком», «Военторг», «Камаз», УАЗ, «Татнефть-Нефтехим», «Ремдизель». С 14 июня от международной системы SWIFT будут отключены Сбербанк, Россельхозбанк, Московский кредитный банк и Белорусский банк развития и реконструкции.

ЕС де-юре заблокировал ценные бумаги, которые НРД хранит в Euroclear и Clearstream.

Запрет поставок на сырую нефть «отложен на шесть месяцев, на нефтепродукты — на восемь» с момента введения санкций. Под запрет попадут только поставки нефти в страны ЕС морским путем, трубопроводные поставки исключены, на чем настаивали Венгрия и Словакия. Кроме того, Болгария и Хорватия получили временные льготы относительно морского импорта сырой нефти из России.

Эмитенты и корпоративные новости

Акции «РусГидро» заметно прибавили в цене в пятницу и стали лидерами роста среди компонентов индекса МосБиржи. У нас есть актуальная инвестиционная идея по акциям компании, цель 1,11 руб. Считаем бумагу в текущих условиях привлекательным инвестиционным инструментом. Электроэнергетика является защитным сегментом, поскольку спрос на электроэнергию неэластичен. При этом компания нацелена на стабильный рост и развитие, намереваясь к 2026 году нарастить EBITDA в полтора раза. Поэтому в некотором роде это еще и история роста.

Акции «Северстали» оказались второй день подряд в лидерах снижения среди индексных бумаг. Алексей Мордашов, члены его семьи включены в санкционный список США. В SDN List включены связанные с бизнесменом «Северсталь», «Севергрупп», Nordgold, «Алгоритм». Санкции могут сильно ударить по выручке компании.

Металлурги в целом смотрелись слабо. В секторе продукцию с более высокой маржой продавали на экспорт. Но теперь экспорт под большим вопросом, а внутреннее потребление может сократиться почти на треть.

Акции «Яндекса» потеряли в цене порядка 6%, поскольку санкции ЕС коснулись сооснователя компании Аркадия Воложа. Волож покинул пост CEO группы «Яндекс» после того, как Евросоюз ввел в отношении него санкции.

Дивидендные новости

Акционеры «Норильского никеля» на годовом собрании в пятницу одобрили выплату 1 166,22 рубля (или около $15,55 по курсу ЦБ на день объявления рекомендации 22 апреля) на одну обыкновенную акцию за 2021 год.

Годовое собрание акционеров ВТБ приняло решение не выплачивать дивиденды за 2021 год на обыкновенные и привилегированные акции обоих типов.

Акционеры банка «Санкт-Петербург» одобрили выплату дивидендов по результатам 2021 года по привилегированным акциям в размере 11 копеек на акцию.

Внешний фон

Динамика на фондовых площадках в США и Европе носила негативный характер. В Великобритании праздновали 70 лет правления Королевы, рынки были закрыты, поэтому ликвидность на остальных европейских площадках была пониженной. Позитивных драйверов для роста в последний торговый день недели не нашлось. Инвесторы по-прежнему опасаются более агрессивного повышения ставок со стороны мировых центральных банков, что может негативно отразиться на экономическом росте, и явно не является позитивным сценарием для будущих корпоративных прибылей. Единственным фактором поддержки для европейских акций являются оценки их относительной стоимости. Прогнозный мультипликатор цена/прибыль для индекса Stoxx Europe 600 составляет на следующий год 12,6х по сравнению со средним значением за 10 лет на уровне 14х.

На 19:00 мск:

Индекс MSCI EM — 1 061,44 п. (-0,60%), с нач. года -13,8%

Stoxx Europe 600 — 440,09 п. (-0,26%), с нач. года -9,8%

DAX — 14 460,09 п. (-0,17%), с нач. года -9,0%

FTSE 100 — 7 532,95 п. (-0,98%), с нач. года +1,8%

Американские акции также дешевели в пятницу. Ключевое событие дня – отчет по рынку труда за май. Экономика США создала в прошлом месяце 390 тыс. новых рабочих мест, что выше прогнозных оценок (+320 тыс.). При этом апрельская цифра была пересмотрена в сторону повышения с 428 до 436 тыс. рабочих мест. Уровень безработицы остался без изменений 3,6%, хотя ожидалось снижение до 3,5%. Средняя почасовая заработная плата выросла в мае на 5,2% г/г, соответствуя ожиданиям экономистов.

Судя по реакции рынка, которая привела к снижению акций и росту доходностей 10-летних облигаций Казначейства США к 3%, инвесторы пришли к выводу, что рынок труда по-прежнему выглядит достаточно сильным, чтобы ФРС могла себе позволить еще более агрессивно повышать ставки в борьбе с инфляцией.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 100% оценивает повышение ставки на 50 б.п. на заседаниях в июне и в июле, а также с вероятностью 85% подразумевает такой шаг в сентябре.

На 19:10 мск:

S&P 500 — 4 104,11 п. (-1,74%), с нач. года -13,9%

VIX — 25,59 п. (+0.87 пт), с нач. года +8.37 пт

MSCI World — 2 814,03 п. (+1,57%), с нач. года -12,9%

Котировки нефти Brent продолжали ралли. При этом фьючерсы на WTI завершают ростом шестую неделю подряд и демонстрируют увеличение в стоимости уже 7-й месяц кряду. Альянс ОПЕК+ накануне решил увеличить добычу в июле и августе на 648 тыс. баррелей в сутки (б/с). Ранее планировалось, что квота на июль, август и сентябрь будет увеличена на 432 тыс. б/с. Меж тем мы полагаем, что не на бумаге, а в реальности добычу увеличить смогут только Саудовская Аравия, ОАЭ, Ирак и Кувейт. В этом случае общий показатель может увеличиться только на 130 тыс. б/с. Рынок продолжает опасаться дефицита предложения на фоне смягчения коронавирусных ограничений в Китае, предполагающих оживление экономики КНР, а также на фоне автомобильного сезона в США. Это стимулирует рост котировок.

На 19:20 мск:

Brent, $/бар. — 119,55 (+1,65%), с нач. года +53,7%

WTI, $/бар. — 118,86 (+1,70%), с нач. года +58,0%

Urals, $/бар. — 90,41 (+1,14%), с нач. года +17,7%

Золото, $/тр. унц. — 1 849,95 (-1,00%), с нач. года +1,1%

Серебро, $/тр. унц. — 21,90 (-1,82%), с нач. года -5,0%

Алюминий, $/т — 2 726,00 (+2,59%), с нач. года -2,9%

Медь, $/т — 9 499,50 (+1,15%), с нач. года -2,3%

Никель, $/т — 28 119,00 (-0,03%). с нач. года +35,5%

Российский рубль

Рубль в пятницу подорожал к доллару и евро, но подешевел против китайского юаня.

Торговый объем в паре доллар/рубль вновь оказался меньше 100 млрд рублей и составил 97 млрд рублей против 94,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 67,6 млрд рублей против 55,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 19,7 млрд рублей против 9,9 млрд рублей в предыдущий день.

Рубль начал активно слабеть против доллара и евро после официальной публикации санкционного списка. Подпавший под санкции НРД повысил вероятность того, что в будущем аналогичная судьба ждет и Национальный клиринговый центр. Напомним, в первой половине мая «Газпром» в письме своим европейским клиентам разъяснял, что иностранная валюта, поступившая в качестве оплаты за газ, будет обмениваться на рубли через обращение к Московской бирже, а конкретно — через счета НКЦ.

Мы не исключаем, что санкции против НРД и риск рестрикций против НКЦ запустили очередной виток девалютизации. По крайней мере, ослабление рубля к юаню при его укреплении к евро и доллару укладывается в этот сценарий.

На 19:10 мск:

EUR/USD — 1,0716 (-0,29%), с начала года -5,8%

GBP/USD — 1,25 (-0,62%), с начала года -7,6%

USD/JPY — 130,9 (+0,82%), с начала года +13,7%

Индекс доллара — 102,199 (+0,37%), с начала года +6,8%

USD/RUB (Мосбиржа) — 60,95 (-1,14%), с начала года -18,9%

EUR/RUB (Мосбиржа) — 64,7475 (-1,23%), с начала года -24,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба