8 июля 2022 | WH Group

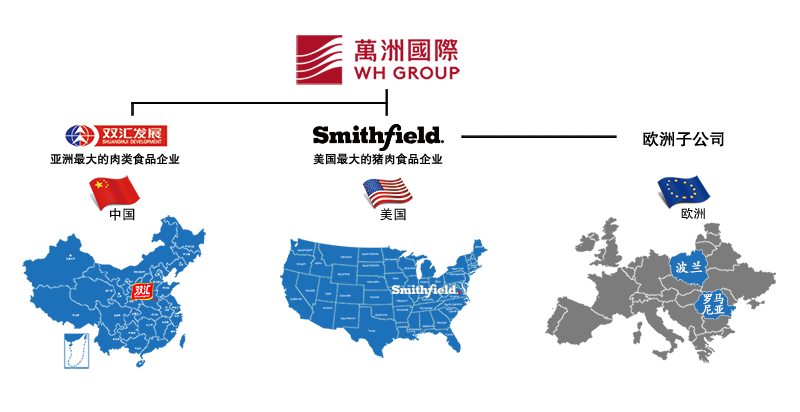

WH Group (288 HK)- вертикально-интегированная крупнейшая свиноводческая компания в мире, занимающая лидирующие позиции в Китае, США и на ключевых рынках Европы.

Бизнес-цепочка Компании выстроена полным циклом с момента выращивания свиней до их забоя, переработки, производства и продажи,как упакованных мясных продуктов, так и свежей свинины.

WH Group владеет крупнейшими в Азии и США дочерними мясоперерабатывающими компаниями Henan Shuanghui Investment & Development Co., Ltd. в Китае и Smithfield Foods, Inc. в США.

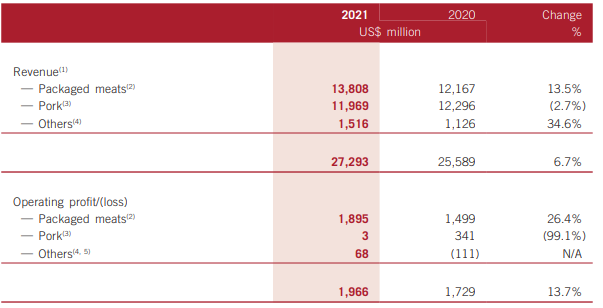

Бизнес WH Group охватывает 2 основных сегмента: 1)упакованные мясные продукты (packaged meats), 2)свежая свинина (pork).

Английское понятие "packaged meats" не очень хорошо звучит, если переводить на русский, поэтому буду для простоты говорить- "мясные продукты". Это все возможные колбасы, сосиски, мясные палочки, шарики и пр.

Кроме того, Группа также занимается вспомогательным бизнесом, который поддерживает основные бизнес-сегменты. В Китае это производство и продажа упаковочных материалов, предоставление логистических услуг, управление фирменной сетью розничных продуктовых магазинов, производство ароматизаторов и натуральных оболочек, а также биологических фармацевтических препаратов.

Если посмотреть на доли сегментов в структуре выручки и прибыли Группы, то на мясные продукты приходится 50,5% выручки, на свежую свинину 43,8%.

Что удивительно, несмотря на примерно равные доли в структуре выручке от продажи 2 сегментов, всю прибыль компании приносит только сегмент мясных продуктов- 96,3%, свежая свинина не приносит ничего. Компанию можно смело характеризовать, как гиганта производства и продажи продуктов из свинины (колбасы, сосиски, и пр.)

География деятельности

Сама Компания довольно четко разделяет 3 географических направления Бизнеса: 1)Китай; 2)США+Мексика; 3)Европа

По состоянию на 31 декабря 2021 года в общей сложности в Группе работало около 107 тысяч сотрудников, из которых:

-50 тысяч сотрудников были в подразделениях в Китае,

- 40 тысяч - в подразделениях в США и Мексике

- 17 тысяч сотрудников - в европейских подразделениях,

Выручка и прибыль по регионам.

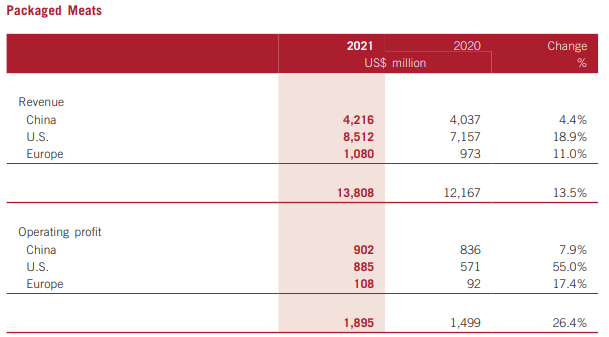

Мясные продукты.

Если посмотрет в структуре, то по выручке мясных продуктов выходит:

США- 61,6% от общей доли Группы

Китай- 30,5%

Европа- 7,8%

По операционной прибыли:

Китай -47.6% от общей доли Группы

США- 46,7%

Европа- 5,7%

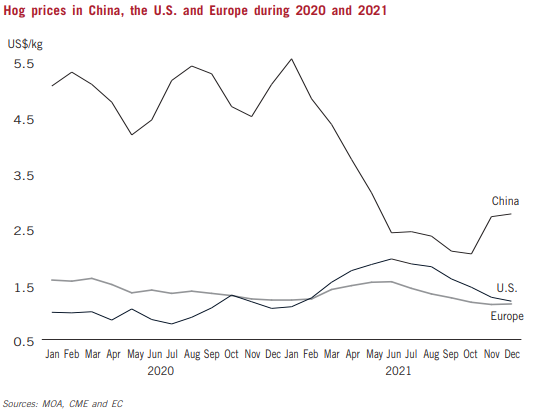

Прибыльность Родного Китая принесла прежде всего цена на свинину,их довольно существенная разница с другими рынками По 2020г. вообще была огромная разница, мясо в Китае стоило почти в 4 раза дороже, чем в Европе и США.

По прошлому году премия китайского рынка заметно сократилась, но все еще была выше в 2,5 раза. Для меня это честно говоря стало открытием, что свинина может настолько дороже стоить в Китае, чем в США и Европе.

2. Если посмотреть в структуре по свежей свинине, то по выручке:

Китай -44.5% от общей доли Группы

США- 46,6%

Европа- 8,7%

По операционной прибыли, свежая свинина балансирует в зоне околоприбыльности, прошлый год к примеру вытянул в плюс американский рынок, но очень сильно просели китайский и европейский.

Если подвести промежуточный итог, можно сделать вывод, что Компания далеко не прям такая "китайская" получается, а правильнее сказать "китайско-американская"

Удивительно, но по основному сегменту, по мясным продуктам на США приходится в 2-раза больше выручки при соизмеримой прибыли, а свежая свинина при одинаковой выручке, в Китае и вовсе была убыточна по прошлому году. Европейская доля пока совсем не велика и в основном представлена странами Восточной Европы, где китайцам удалось выкупить "локальные бренды"

Производственная мощность

По состоянию на конец прошлого 2021 года годовая производственная мощность по производству мясных продуктов составляла:

Китай- 2,06 млн метрических тонн (коэффициент загрузки 75,8%)

США- 1,73 млн метрических тонн (коэффициент загрузки 80.1%)

Европа- 0,48 млн метрических тонн (коэффициент загрузки 79,5%)

по переработке свиней составляла:

Китай-23,13 млн голов (коэффициент загрузки 48,1%)

США-34,02 млн голов (коэффициент загрузки 93,2%)

Европа- 7,63 млн голов (коэффициент загрузки 93,5%)

Как видно, есть куда расти в плане наращивания объемов производства, при благоприятной коньюктуре рынков, если переработка свинины в США и Европе загружена близко к максимумам, то в Китае только была использована на половину мощностей.

По основному бизнесу, по мясным продуктам на всех 3-х рынках около 20% свободных мощностей в каждом.

Дивиденды и Выкуп акций (Байбэк).

Компания радует акционеров выплатой дивидендов, платит 2 раза в год, согласно дивидендной политики платит ежегодно, не менее 30% чистой прибыли, в последние года стабильно выплачивала в районе 40% от прибыли, по прошлому году коэффициент выплат составил 32,37% и дивидендная доходность 3,27% в гонконгских долларах.

Также периодически радует акционеров выкупом своих акций, в прошлом году провели байбэк и выкупили 13% с рынка, при чем предложение выкупа на момент его объявления было выше цены акций, примерно на 8%.

Риски.

Здесь, как и традиционные риски для всех Китайских Компаний в виде потенциального обострения "конфликта на Тайване" и китайского госрегулирования, к которому они регулярно прибегают и используют не очень рыночные механизмы. Учитывая специфику мясной промышленности, которая является социальнозначимой сферой для общества. здесь регуляторные риски точно не нужно игнорировать.

Так и отраслевые риски от болезней и эпизоотий. Африканская чума свиней, свиной грипп, птичий грипп и др. заболевания периодически появляются и могут нанести огромный ущерб поголовью свиней, которых просто приходится утилизировать.

Сюда же стоит добавить и сильную зависимость от цен на свинину, кукурузу, различные корма и удобрения, отчасти энергоносители, при сильных колебаниях цен, которые мы видим, прибыль Компании может сильно "плавать" в обе стороны.

Результаты первого квартала 2022г.

Ключевые моменты:

• Объем продаж упакованного мяса снизился на 1,2% до 828 тыс. метр.тонн

Объем продаж свинины увеличился на 2,1% до 1,033 тыс. метр.тонн.

• Выручка составила 6,555 млрд долларов США, практически не изменившись по сравнению с аналогичным периодом прошлого года.

• Операционная прибыль увеличилась на 28,1% и составила 642 млн долларов США.

• Прибыль, приходящаяся на владельцев Компании увеличилась на 34,8% до 395 миллионов долларов США.

• Базовая прибыль на акцию выросла на 54,8% до 3,08 цента США.

В Китае прибыльность сегмента "мясных продуктов" еще больше возросла, поскольку производство свежей свинины постепенно возвращается к нормальной работе, после прошлогодних вспышек АЧС (африканской чумы свиней)

В США бизнес Группы добился значительного роста: удельная прибыль мясных продуктов достигла очередного рекордного уровня, а прибыль свиноводческого бизнеса значительно возросла.

Количество забитых свиней в Китае увеличилось на 14,1% в годовом исчислении до 196 миллионов голов

• Количество забитых свиней в США сократилось на 5,7% в годовом исчислении до 31,98 млн голов

после сумасшедшей разницы прошлых лет, в первом картале цены на свинину в Китае и США примерно выравнились

В первом квартале 2022 года средняя цена на свинину в Китае составила 14,02 юаня за килограмм ($2,13;), снизившись на 56,1% к прошлому году.

• В США средняя цена на свинину составила $1,51 за кг, увеличившись на 15,3% в годовом исчислении.

Результаты деятельности по регионам:

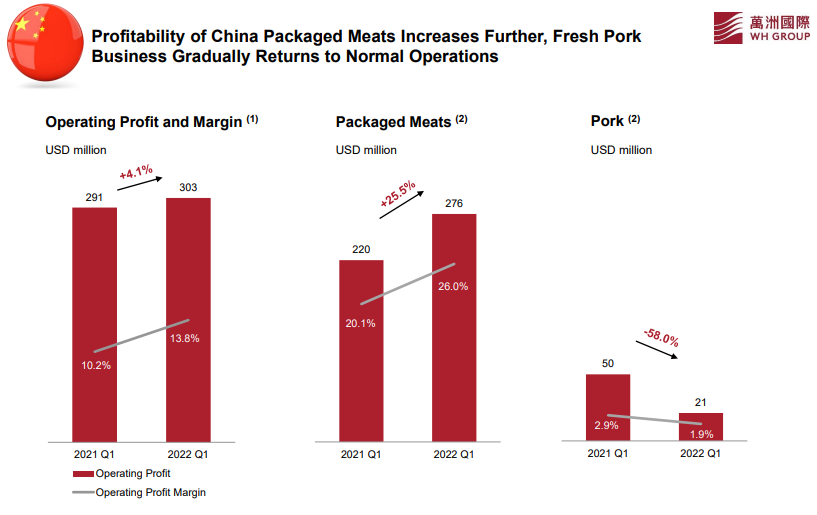

Китай.

операционная прибыль +4,1% к прошлому году

1)по мясным продуктам +25,5%

2)по свежему мясу -58%

операционная маржа 13,8% и рост на 3,6%

1)по мясным продуктам 26% и рост на 5,9%

2)по свежему мясу 1,9% и снижение на 1%

По-прежнему в Китае растет сегмент мясных продуктов, как по прибыли, так и без того высокий показатель операционной маржи достиг 26%.

По-прежнему в Китае трудности со свежим мясом и существенное падение прибыльности сегмента

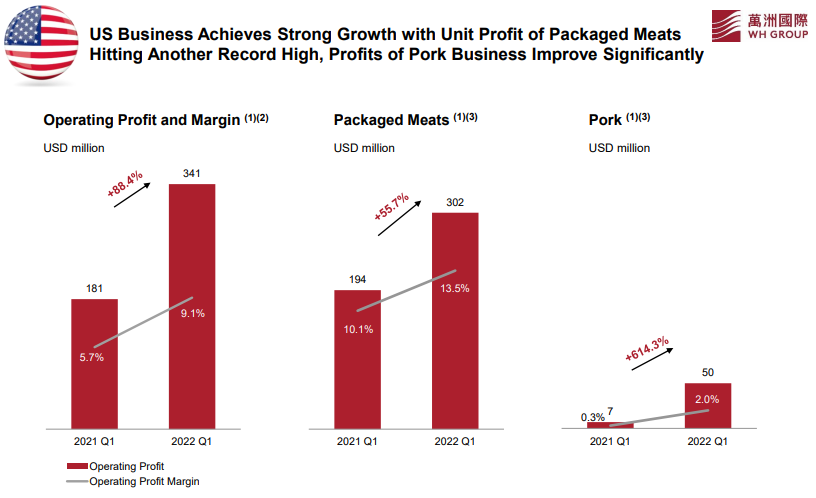

США

операционная прибыль +88,4% к прошлому году

1)по мясным продуктам +55,7%

2)по свежему мясу +614,3%

операционная маржа 9,1% и рост на 3,4%

1)по мясным продуктам 13,5% и рост на 3,4%

2)по свежему мясу 2% и рост на 1,7%

США выступает флагманским рынком, сумасшедшие показатели роста операционной прибыли

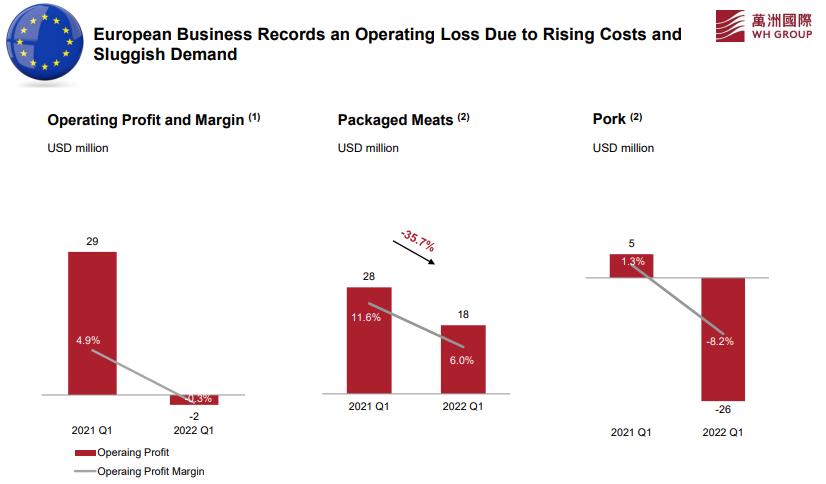

ЕВРОПА

Операционная прибыль и маржа к прошлому году ушла в минус, образовав убыток. Что-то зарабатывает сегмент мясных продуктов, правда объемы по сравеннию с США и Китаем минимальные. По первому кварталу "Маленький гадкий утенок" для Бизнеса

Комментарии Компании по 1 кварталу:

Сегмент мясных продуктов

В Китае снижение объема продаж на 2,5% произошло главным образом из-за острой конкуренции со стороны бюджетных производителей мясных продуктов в условиях низкой стоимости сырья и влияния борьбы с пандемией Ковид на функционирование мясного рынка, но благодаря выгодным затратам на сырье из-за сохраняющихся низких цен на мясо, операционная прибыль увеличилась на 25,5%

В США объем продаж снизился на 3,5% из-за разного времени празднования Пасхи в этом и прошлом годах. Несмотря на то, что затраты и издержки были завышены, операционная прибыль значительно увеличилась на 55,7%, чему способствовал высокий уровень потребления

В Европе объем продаж увеличился на 20,7% благодаря органическому росту и интеграции недавно приобретенного бизнеса, однако из-за негативного влияния резкого роста цен на сырье и коммунальные услуги операционная прибыль заметно снизилась на 35,7%

Сегмент свежей свинины

Объем продаж сегмента свинины за отчетный период увеличился на 2,1% до 1,033 тыс. метрических тонн. Выручка снизилась на 13,5% в годовом исчислении в основном из-за значительного падения цен на свинину в Китае. Общая операционная прибыль свинины также снизилась на 27,4%.

В Китае снижение операционной прибыли на 58,0% произошло в основном из-за снижения доли продаж импортной свинины.

Операционная прибыль в США и Мексике за отчетный период была более чем в шесть раз больше, чем за аналогичный период прошлого года. В основном это было связано с ростом цен на свинину в США, что перевесило увеличение затрат на корма и другие расходы.

В Европе Группа понесла операционный убыток в размере 26 миллионов долларов США, который был в основном обусловлен высокими производственными затратами и слабым спросом в результате завышенных цен на сырьевые и цены на энергоносители.

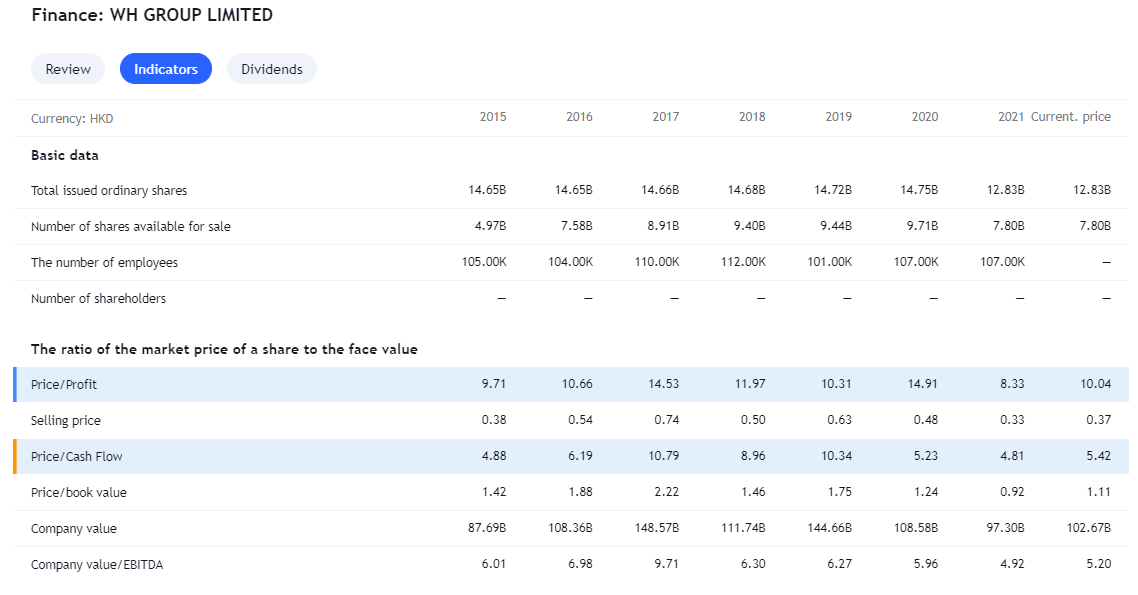

Мультипликаторы и финансовые результаты в разрезе 5 лет

выручка стабильно прирастает, но небольшими темпами в среднем по 5% в год

валовая прибыль топчится на месте в районе $5 млрд

EBITDA также 4 года стагнировала, лищь последний года сильный рост

чистая прибыль также в стагнации 5 лет в райне $1млрд

маржа прибыли невысокая в районе 5%

P/E (цена к чистой прибыли) 10,4

P/B (цена к балансовой стоимости активов)- 1.11

Инвестиционный вывод.

WH Group огромная Компания, хорошо диверсифицировавшая свой Бизнес примерно в равных долях на 2 главных мировых рынка: Китай и США, имеет небольшое присутствие в Европе.

Бизнес стабилен и очень масштабен, тем не менее Компания продолжает расширять мощности, приобретая новые и модернизируя текущие заводы, имеются и внутренние ресурсы для роста в виду возможности наращивания производства на текущих площадках. Выручка прирастает небольшими темпами по 5% в год, небольшая и маржинальность также в районе 5%, платит стабильно дивиденды в районе 3%, прибыль стабильна, но не растет и сильно зависит прежде всего от цен на свинину, как в Китае, так и в США.

Вообщем стабильный и скучный бизнес, кэш-машина, генерирующая прогнозируемый объемов доходов без возможностей заметного роста.

По сравнению с первый кварталом сильно пошли вверх цены на свинину, как в Китае, где текущие цены уже 26,25 юаня за киллограм (около $3,91) по сравнению со средней ценой в 1 квартале $2,13, так и в США, фьючерс на свинину чуть ли не каждый день обновляет локальные максимумы

Думаю стоит точно ждать хороших результатов по 2 кварталу и полугодию. После глобального китайского завала, котировки пошли восстанавливаться, как минимум апсайд до отметок 7,50 гонгонгских доллара думаю реален, это примерно около 25% от текущих отметок.

На этом пожалуй и все. Окончательный вывод, инвестировать ли в "WH Group" или нет, каждый должен принимать самостоятельно, исходя из своего риск-профиля, аппетита к риску и горизонта инвестирования. В качестве консервативной идеи на долгий срок, возможно и неплохой выбор.

Если понравился обзор, подписывайтесь, поддержите лайками, репостами, пишите в комментариях, что думаете о перспективах по Компании.

Бизнес-цепочка Компании выстроена полным циклом с момента выращивания свиней до их забоя, переработки, производства и продажи,как упакованных мясных продуктов, так и свежей свинины.

WH Group владеет крупнейшими в Азии и США дочерними мясоперерабатывающими компаниями Henan Shuanghui Investment & Development Co., Ltd. в Китае и Smithfield Foods, Inc. в США.

Бизнес WH Group охватывает 2 основных сегмента: 1)упакованные мясные продукты (packaged meats), 2)свежая свинина (pork).

Английское понятие "packaged meats" не очень хорошо звучит, если переводить на русский, поэтому буду для простоты говорить- "мясные продукты". Это все возможные колбасы, сосиски, мясные палочки, шарики и пр.

Кроме того, Группа также занимается вспомогательным бизнесом, который поддерживает основные бизнес-сегменты. В Китае это производство и продажа упаковочных материалов, предоставление логистических услуг, управление фирменной сетью розничных продуктовых магазинов, производство ароматизаторов и натуральных оболочек, а также биологических фармацевтических препаратов.

Если посмотреть на доли сегментов в структуре выручки и прибыли Группы, то на мясные продукты приходится 50,5% выручки, на свежую свинину 43,8%.

Что удивительно, несмотря на примерно равные доли в структуре выручке от продажи 2 сегментов, всю прибыль компании приносит только сегмент мясных продуктов- 96,3%, свежая свинина не приносит ничего. Компанию можно смело характеризовать, как гиганта производства и продажи продуктов из свинины (колбасы, сосиски, и пр.)

География деятельности

Сама Компания довольно четко разделяет 3 географических направления Бизнеса: 1)Китай; 2)США+Мексика; 3)Европа

По состоянию на 31 декабря 2021 года в общей сложности в Группе работало около 107 тысяч сотрудников, из которых:

-50 тысяч сотрудников были в подразделениях в Китае,

- 40 тысяч - в подразделениях в США и Мексике

- 17 тысяч сотрудников - в европейских подразделениях,

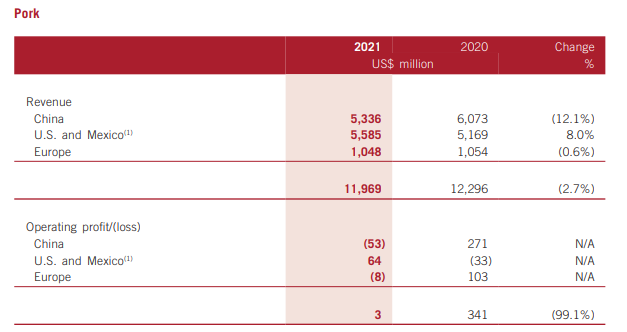

Выручка и прибыль по регионам.

Мясные продукты.

Если посмотрет в структуре, то по выручке мясных продуктов выходит:

США- 61,6% от общей доли Группы

Китай- 30,5%

Европа- 7,8%

По операционной прибыли:

Китай -47.6% от общей доли Группы

США- 46,7%

Европа- 5,7%

Прибыльность Родного Китая принесла прежде всего цена на свинину,их довольно существенная разница с другими рынками По 2020г. вообще была огромная разница, мясо в Китае стоило почти в 4 раза дороже, чем в Европе и США.

По прошлому году премия китайского рынка заметно сократилась, но все еще была выше в 2,5 раза. Для меня это честно говоря стало открытием, что свинина может настолько дороже стоить в Китае, чем в США и Европе.

2. Если посмотреть в структуре по свежей свинине, то по выручке:

Китай -44.5% от общей доли Группы

США- 46,6%

Европа- 8,7%

По операционной прибыли, свежая свинина балансирует в зоне околоприбыльности, прошлый год к примеру вытянул в плюс американский рынок, но очень сильно просели китайский и европейский.

Если подвести промежуточный итог, можно сделать вывод, что Компания далеко не прям такая "китайская" получается, а правильнее сказать "китайско-американская"

Удивительно, но по основному сегменту, по мясным продуктам на США приходится в 2-раза больше выручки при соизмеримой прибыли, а свежая свинина при одинаковой выручке, в Китае и вовсе была убыточна по прошлому году. Европейская доля пока совсем не велика и в основном представлена странами Восточной Европы, где китайцам удалось выкупить "локальные бренды"

Производственная мощность

По состоянию на конец прошлого 2021 года годовая производственная мощность по производству мясных продуктов составляла:

Китай- 2,06 млн метрических тонн (коэффициент загрузки 75,8%)

США- 1,73 млн метрических тонн (коэффициент загрузки 80.1%)

Европа- 0,48 млн метрических тонн (коэффициент загрузки 79,5%)

по переработке свиней составляла:

Китай-23,13 млн голов (коэффициент загрузки 48,1%)

США-34,02 млн голов (коэффициент загрузки 93,2%)

Европа- 7,63 млн голов (коэффициент загрузки 93,5%)

Как видно, есть куда расти в плане наращивания объемов производства, при благоприятной коньюктуре рынков, если переработка свинины в США и Европе загружена близко к максимумам, то в Китае только была использована на половину мощностей.

По основному бизнесу, по мясным продуктам на всех 3-х рынках около 20% свободных мощностей в каждом.

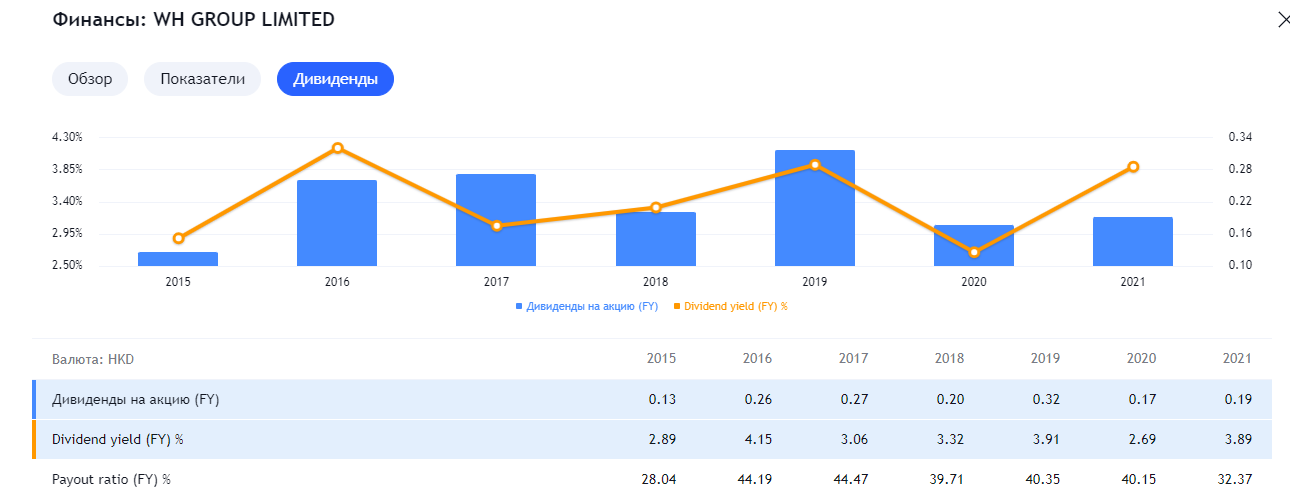

Дивиденды и Выкуп акций (Байбэк).

Компания радует акционеров выплатой дивидендов, платит 2 раза в год, согласно дивидендной политики платит ежегодно, не менее 30% чистой прибыли, в последние года стабильно выплачивала в районе 40% от прибыли, по прошлому году коэффициент выплат составил 32,37% и дивидендная доходность 3,27% в гонконгских долларах.

Также периодически радует акционеров выкупом своих акций, в прошлом году провели байбэк и выкупили 13% с рынка, при чем предложение выкупа на момент его объявления было выше цены акций, примерно на 8%.

Риски.

Здесь, как и традиционные риски для всех Китайских Компаний в виде потенциального обострения "конфликта на Тайване" и китайского госрегулирования, к которому они регулярно прибегают и используют не очень рыночные механизмы. Учитывая специфику мясной промышленности, которая является социальнозначимой сферой для общества. здесь регуляторные риски точно не нужно игнорировать.

Так и отраслевые риски от болезней и эпизоотий. Африканская чума свиней, свиной грипп, птичий грипп и др. заболевания периодически появляются и могут нанести огромный ущерб поголовью свиней, которых просто приходится утилизировать.

Сюда же стоит добавить и сильную зависимость от цен на свинину, кукурузу, различные корма и удобрения, отчасти энергоносители, при сильных колебаниях цен, которые мы видим, прибыль Компании может сильно "плавать" в обе стороны.

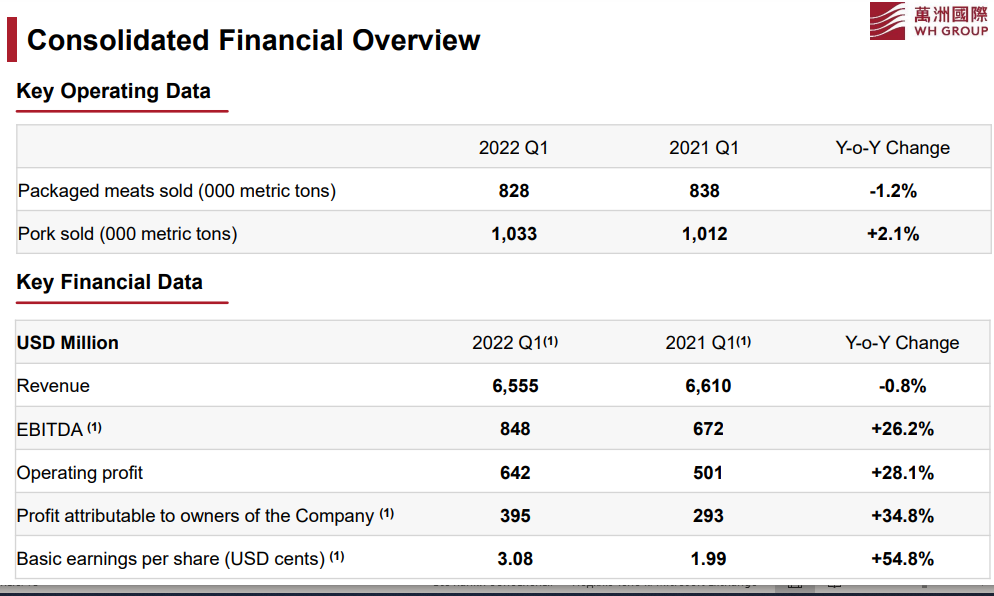

Результаты первого квартала 2022г.

Ключевые моменты:

• Объем продаж упакованного мяса снизился на 1,2% до 828 тыс. метр.тонн

Объем продаж свинины увеличился на 2,1% до 1,033 тыс. метр.тонн.

• Выручка составила 6,555 млрд долларов США, практически не изменившись по сравнению с аналогичным периодом прошлого года.

• Операционная прибыль увеличилась на 28,1% и составила 642 млн долларов США.

• Прибыль, приходящаяся на владельцев Компании увеличилась на 34,8% до 395 миллионов долларов США.

• Базовая прибыль на акцию выросла на 54,8% до 3,08 цента США.

В Китае прибыльность сегмента "мясных продуктов" еще больше возросла, поскольку производство свежей свинины постепенно возвращается к нормальной работе, после прошлогодних вспышек АЧС (африканской чумы свиней)

В США бизнес Группы добился значительного роста: удельная прибыль мясных продуктов достигла очередного рекордного уровня, а прибыль свиноводческого бизнеса значительно возросла.

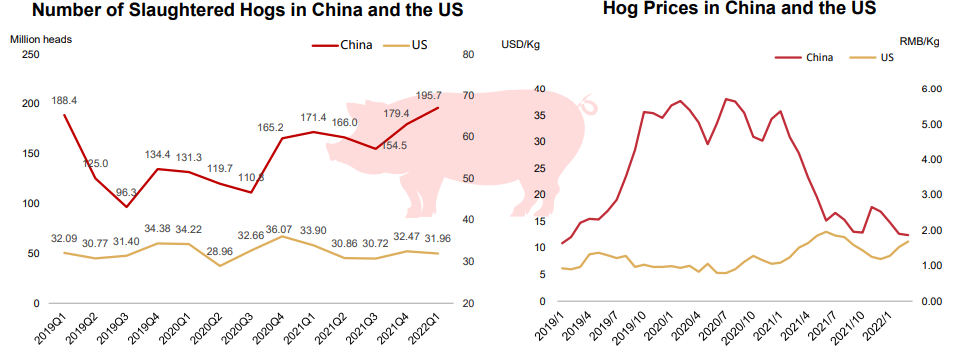

Количество забитых свиней в Китае увеличилось на 14,1% в годовом исчислении до 196 миллионов голов

• Количество забитых свиней в США сократилось на 5,7% в годовом исчислении до 31,98 млн голов

после сумасшедшей разницы прошлых лет, в первом картале цены на свинину в Китае и США примерно выравнились

В первом квартале 2022 года средняя цена на свинину в Китае составила 14,02 юаня за килограмм ($2,13;), снизившись на 56,1% к прошлому году.

• В США средняя цена на свинину составила $1,51 за кг, увеличившись на 15,3% в годовом исчислении.

Результаты деятельности по регионам:

Китай.

операционная прибыль +4,1% к прошлому году

1)по мясным продуктам +25,5%

2)по свежему мясу -58%

операционная маржа 13,8% и рост на 3,6%

1)по мясным продуктам 26% и рост на 5,9%

2)по свежему мясу 1,9% и снижение на 1%

По-прежнему в Китае растет сегмент мясных продуктов, как по прибыли, так и без того высокий показатель операционной маржи достиг 26%.

По-прежнему в Китае трудности со свежим мясом и существенное падение прибыльности сегмента

США

операционная прибыль +88,4% к прошлому году

1)по мясным продуктам +55,7%

2)по свежему мясу +614,3%

операционная маржа 9,1% и рост на 3,4%

1)по мясным продуктам 13,5% и рост на 3,4%

2)по свежему мясу 2% и рост на 1,7%

США выступает флагманским рынком, сумасшедшие показатели роста операционной прибыли

ЕВРОПА

Операционная прибыль и маржа к прошлому году ушла в минус, образовав убыток. Что-то зарабатывает сегмент мясных продуктов, правда объемы по сравеннию с США и Китаем минимальные. По первому кварталу "Маленький гадкий утенок" для Бизнеса

Комментарии Компании по 1 кварталу:

Сегмент мясных продуктов

В Китае снижение объема продаж на 2,5% произошло главным образом из-за острой конкуренции со стороны бюджетных производителей мясных продуктов в условиях низкой стоимости сырья и влияния борьбы с пандемией Ковид на функционирование мясного рынка, но благодаря выгодным затратам на сырье из-за сохраняющихся низких цен на мясо, операционная прибыль увеличилась на 25,5%

В США объем продаж снизился на 3,5% из-за разного времени празднования Пасхи в этом и прошлом годах. Несмотря на то, что затраты и издержки были завышены, операционная прибыль значительно увеличилась на 55,7%, чему способствовал высокий уровень потребления

В Европе объем продаж увеличился на 20,7% благодаря органическому росту и интеграции недавно приобретенного бизнеса, однако из-за негативного влияния резкого роста цен на сырье и коммунальные услуги операционная прибыль заметно снизилась на 35,7%

Сегмент свежей свинины

Объем продаж сегмента свинины за отчетный период увеличился на 2,1% до 1,033 тыс. метрических тонн. Выручка снизилась на 13,5% в годовом исчислении в основном из-за значительного падения цен на свинину в Китае. Общая операционная прибыль свинины также снизилась на 27,4%.

В Китае снижение операционной прибыли на 58,0% произошло в основном из-за снижения доли продаж импортной свинины.

Операционная прибыль в США и Мексике за отчетный период была более чем в шесть раз больше, чем за аналогичный период прошлого года. В основном это было связано с ростом цен на свинину в США, что перевесило увеличение затрат на корма и другие расходы.

В Европе Группа понесла операционный убыток в размере 26 миллионов долларов США, который был в основном обусловлен высокими производственными затратами и слабым спросом в результате завышенных цен на сырьевые и цены на энергоносители.

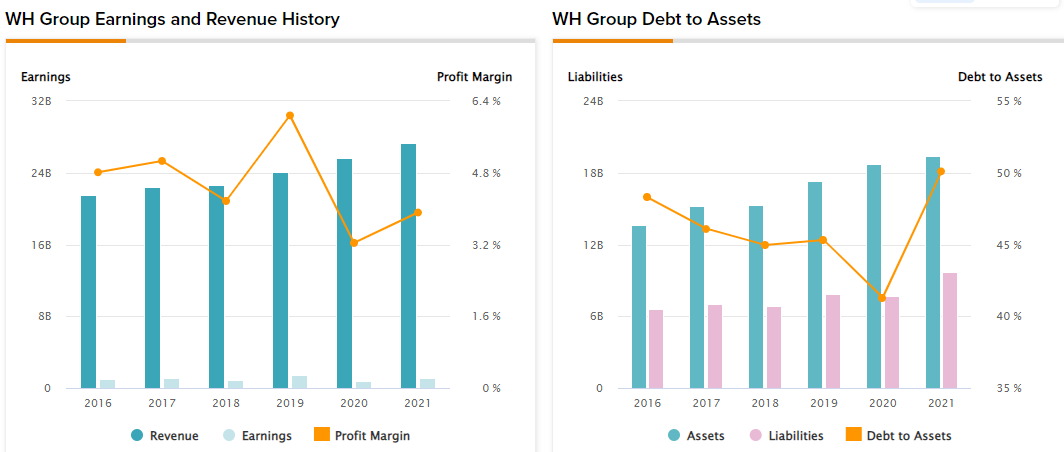

Мультипликаторы и финансовые результаты в разрезе 5 лет

выручка стабильно прирастает, но небольшими темпами в среднем по 5% в год

валовая прибыль топчится на месте в районе $5 млрд

EBITDA также 4 года стагнировала, лищь последний года сильный рост

чистая прибыль также в стагнации 5 лет в райне $1млрд

маржа прибыли невысокая в районе 5%

P/E (цена к чистой прибыли) 10,4

P/B (цена к балансовой стоимости активов)- 1.11

Инвестиционный вывод.

WH Group огромная Компания, хорошо диверсифицировавшая свой Бизнес примерно в равных долях на 2 главных мировых рынка: Китай и США, имеет небольшое присутствие в Европе.

Бизнес стабилен и очень масштабен, тем не менее Компания продолжает расширять мощности, приобретая новые и модернизируя текущие заводы, имеются и внутренние ресурсы для роста в виду возможности наращивания производства на текущих площадках. Выручка прирастает небольшими темпами по 5% в год, небольшая и маржинальность также в районе 5%, платит стабильно дивиденды в районе 3%, прибыль стабильна, но не растет и сильно зависит прежде всего от цен на свинину, как в Китае, так и в США.

Вообщем стабильный и скучный бизнес, кэш-машина, генерирующая прогнозируемый объемов доходов без возможностей заметного роста.

По сравнению с первый кварталом сильно пошли вверх цены на свинину, как в Китае, где текущие цены уже 26,25 юаня за киллограм (около $3,91) по сравнению со средней ценой в 1 квартале $2,13, так и в США, фьючерс на свинину чуть ли не каждый день обновляет локальные максимумы

Думаю стоит точно ждать хороших результатов по 2 кварталу и полугодию. После глобального китайского завала, котировки пошли восстанавливаться, как минимум апсайд до отметок 7,50 гонгонгских доллара думаю реален, это примерно около 25% от текущих отметок.

На этом пожалуй и все. Окончательный вывод, инвестировать ли в "WH Group" или нет, каждый должен принимать самостоятельно, исходя из своего риск-профиля, аппетита к риску и горизонта инвестирования. В качестве консервативной идеи на долгий срок, возможно и неплохой выбор.

Если понравился обзор, подписывайтесь, поддержите лайками, репостами, пишите в комментариях, что думаете о перспективах по Компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба