В пятницу вечером советы директоров ФСК ЕЭС и Россетей созвали внеочередные общие собрания акционеров. Акционерам Россетей будет предложено обменять свои акции на ФСК ЕЭС. Бумаги компаний заметно отрасли, но транзакция не меняет основной бизнес и наш взгляд на экономику электросетевых компаний.

Главное

• Акции Россетей будут обменены на ФСК (коэффициенты неизвестны):

– Объединение на базе ФСК, Россети перестанут существовать

– ФСК станет холдинговой компанией для МРСК

• СД объявили цену выкупа для несогласных или воздержавшихся на ВОСА

– Россети — 0.6058 руб. за «обычку» и 1.273 руб. за «префы», ФСК — 0.0904 руб.

– Эти уровни будут оказывать поддержку до ВОСА

– Сейчас FEES и «обычка» RSTI торгуются с премией в 11% и 7% к выкупу

– «Префы» же Россетей торгуются с дисконтом в 6% — возможен арбитраж

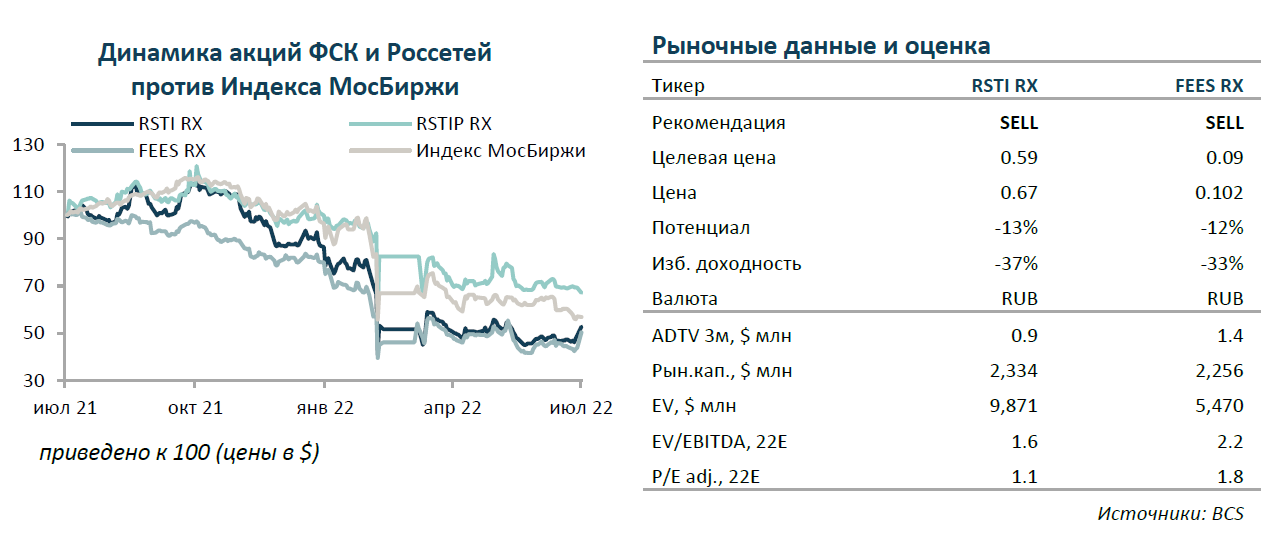

• Консолидация не меняет нашу рекомендацию «ПРОДАВАТЬ» ФСК и Россети

– Основная проблема — отсутствие фокуса на экономике и капзатратах

– Акцент на надежности, а не акционерной стоимости

В деталях

Крупная перетасовка сектора, но большого смысла нет

ФСК и Россети объявили об объединении на базе ФСК электросетевых активов. ФСК проведет допэмиссию акций, в которые будут конвертированы бумаги Россетей. Несмотря на существенные изменения в корпоративной структуре, мы считаем экономическую целесообразность этого мероприятия спорной. Можно рассматривать его как первый шаг в консолидации сектора. Тем не менее, на наш взгляд, ключевым моментом должна быть эффективность и требуются другие меры (например, жесткие и амбициозные KPI), чтобы стимулировать экономическую эффективность.

ФСК станет новыми Россетями

После консолидации финансовые показатели ФСК будут похожи на консолидированные показатели Россетей (консолидированная выручка — 1 трлн руб./год, EBITDA — 300 млрд руб.). Проблемы сектора усугубляются слабым раскрытием информации и «режимом молчания». Мы считаем, что в сочетании с отсутствием экономических стимулов это может оставить ФСК вне поля зрения инвесторов. Позитивным моментом могут стать дивиденды (если компания возобновит их выплату) и рост ликвидности после консолидации.

Мы сохраняем рекомендацию «ПРОДАВАТЬ» по обеим бумагам

Фундаментально инвестиционный кейс Россетей и ФСК, на наш взгляд, не сильно изменился. Компании остаются государственными предприятиями с фокусом на инфраструктурные проекты. Мы предостерегаем инвесторов от чрезмерного энтузиазма по поводу консолидации, поскольку она не меняет ключевых факторов и расклад в электросетевом секторе.

Отметим, что несогласные с реорганизацией смогут предъявить свои акции по оферте. Цена выкупа (обыкновенные акции Россетей — 0.6058 руб., привилегированные — 1.273 руб., ФСК — 0.0904 руб.) может оказать некоторую поддержку котировкам по крайней мере до внеочередного общего собрания акционеров. На данный момент FEES и «обычка» RSTI торгуются с премией к цене выкупа в 11% и 7%. «Префы» же Россетей торгуются с дисконтом в 6%, что создает возможность для арбитража.

Позитивные катализаторы для сектора другие

Мы считаем, что делать ставку на ререйтинг ФСК/Россетей можно после перезапуска дивидендных выплат, сокращения капиталовложений (возможно, в свете снижения субсидируемых капиталовложений), рационализации и оптимизации капзатрат (во избежание или минимизации проектов с отрицательной чистой приведенной стоимостью) и более агрессивной мотивации менеджмента по экономическим KPI и т.д. Именно эти проблемы мы считаем наиболее существенными и препятствующими получению большей прибыли и созданию стоимости в российских электросетевых компаниях.

Главное

• Акции Россетей будут обменены на ФСК (коэффициенты неизвестны):

– Объединение на базе ФСК, Россети перестанут существовать

– ФСК станет холдинговой компанией для МРСК

• СД объявили цену выкупа для несогласных или воздержавшихся на ВОСА

– Россети — 0.6058 руб. за «обычку» и 1.273 руб. за «префы», ФСК — 0.0904 руб.

– Эти уровни будут оказывать поддержку до ВОСА

– Сейчас FEES и «обычка» RSTI торгуются с премией в 11% и 7% к выкупу

– «Префы» же Россетей торгуются с дисконтом в 6% — возможен арбитраж

• Консолидация не меняет нашу рекомендацию «ПРОДАВАТЬ» ФСК и Россети

– Основная проблема — отсутствие фокуса на экономике и капзатратах

– Акцент на надежности, а не акционерной стоимости

В деталях

Крупная перетасовка сектора, но большого смысла нет

ФСК и Россети объявили об объединении на базе ФСК электросетевых активов. ФСК проведет допэмиссию акций, в которые будут конвертированы бумаги Россетей. Несмотря на существенные изменения в корпоративной структуре, мы считаем экономическую целесообразность этого мероприятия спорной. Можно рассматривать его как первый шаг в консолидации сектора. Тем не менее, на наш взгляд, ключевым моментом должна быть эффективность и требуются другие меры (например, жесткие и амбициозные KPI), чтобы стимулировать экономическую эффективность.

ФСК станет новыми Россетями

После консолидации финансовые показатели ФСК будут похожи на консолидированные показатели Россетей (консолидированная выручка — 1 трлн руб./год, EBITDA — 300 млрд руб.). Проблемы сектора усугубляются слабым раскрытием информации и «режимом молчания». Мы считаем, что в сочетании с отсутствием экономических стимулов это может оставить ФСК вне поля зрения инвесторов. Позитивным моментом могут стать дивиденды (если компания возобновит их выплату) и рост ликвидности после консолидации.

Мы сохраняем рекомендацию «ПРОДАВАТЬ» по обеим бумагам

Фундаментально инвестиционный кейс Россетей и ФСК, на наш взгляд, не сильно изменился. Компании остаются государственными предприятиями с фокусом на инфраструктурные проекты. Мы предостерегаем инвесторов от чрезмерного энтузиазма по поводу консолидации, поскольку она не меняет ключевых факторов и расклад в электросетевом секторе.

Отметим, что несогласные с реорганизацией смогут предъявить свои акции по оферте. Цена выкупа (обыкновенные акции Россетей — 0.6058 руб., привилегированные — 1.273 руб., ФСК — 0.0904 руб.) может оказать некоторую поддержку котировкам по крайней мере до внеочередного общего собрания акционеров. На данный момент FEES и «обычка» RSTI торгуются с премией к цене выкупа в 11% и 7%. «Префы» же Россетей торгуются с дисконтом в 6%, что создает возможность для арбитража.

Позитивные катализаторы для сектора другие

Мы считаем, что делать ставку на ререйтинг ФСК/Россетей можно после перезапуска дивидендных выплат, сокращения капиталовложений (возможно, в свете снижения субсидируемых капиталовложений), рационализации и оптимизации капзатрат (во избежание или минимизации проектов с отрицательной чистой приведенной стоимостью) и более агрессивной мотивации менеджмента по экономическим KPI и т.д. Именно эти проблемы мы считаем наиболее существенными и препятствующими получению большей прибыли и созданию стоимости в российских электросетевых компаниях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба